【相关阅读】周天勇:辜朝明财政刺激建议或许不可行

意见领袖 | 夏春

1990年日本经济泡沫破灭,随后陷入“失去的十年”(类似状况已持续近三十年)。2003年日本野村综合研究所首席经济学家辜朝明提出一个与众不同的“资产负债表衰退”理论进行解释。真正让他名动天下的,是在2008年全球金融危机爆发后多年里,美国和欧洲同样出现了类似的“资产负债表衰退”。辜自觉找到了一把理解大衰退和大萧条成因的钥匙。

国内出版社先后翻译出版了三本辜著《大衰退》、《大衰退年代》和《复盘》,大约在去年疫情严控期间,辜氏的名字和理论开始频繁见诸媒体。最近,他获邀点评中国经济困境及如何借鉴日本经验,风头一时无两。在阅读了辜氏的最新英文著作《Pursued Economy》(被追赶的经济,为《大衰退年代》的更新版),我越来越感觉辜著长期停留不前,对日本经济的分析太过简单和停留于表面,其他专家对日本经济衰退根源的认识比他要深刻得多,理解这点才能真正看清中国经济困境,找到解决之道。

什么是“资产负债表衰退论”?

辜朝明认为,日本经济泡沫破灭带来的债务积压(debt overhang),使得家庭和企业的资产负债表遭遇破坏,家庭开始节衣缩食,企业的偏好也从经济上行期(“阳经济”)的“利润最大化”转变为经济下行期(“阴经济”)“债务最小化”,即使银行利率降到零,企业也只还债不向银行借钱(凯恩斯设想的“流动性陷阱”出现了)。即使企业的财务状况改善,也因为曾经受伤而对借债发展有抵触情绪。因此,经济衰退无法依靠货币政策来解决,只能依靠政府发债借入老百姓的储蓄,帮大家花钱。结果就是日本在1990年之后虽然GDP增速下降,但GDP总量仍然在大部分时间增加。

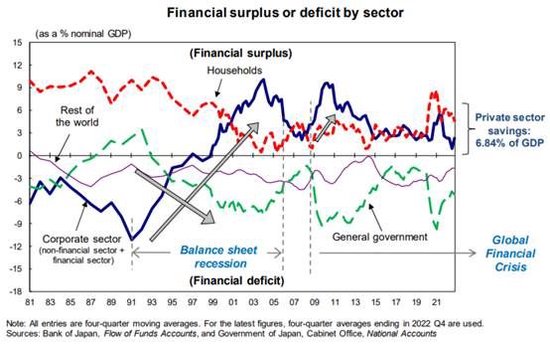

在数据上,日本家庭的财务盈余(资产减去负债)占GDP比率1993年开始下降,企业(含金融机构)则从降低财务赤字状态转向盈余状态,转折点出现在1997-1999年并持续至今,政府的财务盈余在1993年之后转向赤字状态持续至今(见下图)。辜把1991-2006年日本经济低迷表现归于“资产负债表衰退”,但2008年之后这种形式的衰退在日本、美国和欧洲再次出现。

对于熟悉宏观分析的人来说,一看到这些资产负债表变化的数据就会马上联想到债务占GDP比率的变化,在本质上几乎是一致的(下图中的企业不包含金融机构)。

换言之,就是日本家庭,特别是企业在1990年代中期的债务积压下开始去杠杆,政府加杠杆实现了宏观稳杠杆,2008年之后总杠杆进一步抬升。类似的现象也发生在2008年后的美国(主要是家庭去杠杆),辜最近演讲中指中国企业在2016年后财务赤字逐渐压缩到接近零,在图中就明显体现为降杠杆。“资产负债表衰退”完全可以改称“去杠杆衰退”。

特别值得强调的是,辜认为在日本在经历了股市(高点回撤80%)和房地产(商业地产下跌87%)财富累计损失相当于三倍1989年GDP的情况下取得这样的成绩,日本政府的财政政策功不可没,堪称“日本奇迹”。在他最初和最新的两本书里仅仅三次提到“失去的十年”,并且明确表示不同意,这是他最明显的与众不同之处(其他人通常从日本科技发展,几乎年年获得诺奖等角度来论证日本不存在“失去的三十年”)。

辜对“日本奇迹”的论证方式是这样的,假如人人都节衣缩食,多存钱少消费,就会导致一种被凯恩斯称为“节俭的悖论”的合成谬误。假如经济体里大家的总收入是1000元,每个人都存10%,无人借款,GDP就会陷入到一个下降的螺旋:从900元降到810元,持续到最后停留在也许500元全部被消费掉,由此可见政府帮大家花钱的功劳巨大。

辜论的关键不足

参考美国大萧条期间股价、房价和GDP分别最大回撤89%,67%和46%的失败经验,辜认为日本GDP没有跟随财富损失大跌堪称奇迹。但香港在1997-2003年股市和房地产分别大跌56%和68%之后,GDP最大回撤仅9%,美国和欧洲许多国家2008年经历房价股价大跌之后GDP下行极为有限,可见财富损失与GDP下跌并非一对一关系。1991-1997年日本GDP积极的表现(股价与房价占比最大的跌幅也发生在同期)更多归功于企业投资和家庭消费热潮,而非政府财政发力(即使在前者退潮后,财政政策力度加大,但被日本经济学家普遍视为效果不明显,见下文)。由于辜极少直接呈现家庭消费和企业投资数据,读者就无法掌握这些简单事实。

辜著最大的缺点在于分析太过于宏观,把所有企业(包括金融机构)视为相同主体,不进行区分,缺乏细节的做法,才是阻碍读者认识日本衰退真相的最大缺点(我非常相信辜对日本企业有深刻的理解,只是出于简化写作和便利科普,只给出了宏观场景)。这样混沌的分析给出的政策建议很可能带来“南橘北枳”的后果。

这些年,分析日本大衰退的书籍不是太少而是太多了,原因包罗万象,例如人口老龄化;地方政府高度依赖中央政府转移支付,没有为振兴地方经济而努力;有效性下降的财政政策(包括基础设施在内的公共投资主要导向农村和农业,而不是城市和工业,刺激的乘数效应不断下降);日元1990-1995年的大升值带来的制造业出海(可见企业依然在追求“利润最大化”)等等(这些辜著都极少提及),但公认最重要的两个原因恰恰就是辜著一开始就否定的“结构论”和“错配论”。

两个日本

日本产业的结构性问题也就是俗称的“两个日本”现象广为人知,但最出名的论述来自竞争战略大师波特与两位日本学者在2000年出版的《日本能否竞争?》。日本存在两组截然不同的产业:一个是无坚不摧、极具竞争力的出口产业例如汽车、消费电子、机器人技术、电气、电子和通信设备。它们带动了日本的出口,累积了巨额的外汇,赢得世人的赞美,这就是傅高义《日本第一》描述的产业。这些产业进入壁垒低,要么不受政府政策干预,要么拒绝接受政府的行政指导。

另外一个则是支离破碎、没有效率的国内产业,包括从未在国际上取得成功的贸易行业(如化学品、民用飞机、消费品和软件)和几乎所有非贸易的国内行业(如建筑、零售、运输、金融服务、医疗保健、能源、电讯、建筑、房地产、农业),它们提供了大量就业机会和社会安定力量,可惜充满了进入障碍,价格控制和投标操纵,这些庞大的、缺乏弹性与竞争力的产业,长期拖累着整体生产力,提高了日本的生活成本和经营成本。

显然,一旦具有高度竞争力的产业遭遇逆风,那么日本经济必然面临衰退。至于“日本能否竞争?”,波特回答“能”,但要满足两个条件:必须容许企业参与竞争,必须改变政府的作用。

Prescott与日本经济学家林文夫(Fumio Hayashi)构造了一个简单增长模型发现,1991年后全要素生产率(TFP)的下降和立法规定的每周劳动时间减少,就可以非常好地解释日本在“失去的十年”里主要经济指标的表现,至于TFP的下降则来自于日本对缺乏效率的企业和衰落产业的保护政策(Prescott and Hayashi, 2002)。Prescott在获得诺奖后的自述里表示格外满意这一研究成果。

银行信贷错配给“僵尸”企业

两个日本中,存在许多需要救助才能运营的公司,他们有能力偿还债务利息但无法偿还本金,他们被形象地描述为“僵尸”企业。Prescott的增长模型简化假设日本银行体系运作良好,企业无论大小都可以获得必要的融资,但真相却是,银行信贷不成比例地流向了早已无法偿债的“僵尸”企业,这才是日本经济陷入大衰退难以自拔的最深刻原因,也是辜著把所有企业(包含金融机构)看作相同主体无法发现的真相(辜著仅仅四次提到僵尸企业并认为他们与日本大衰退无关)。

日本经济学家星岳雄(Takeo Hoshi)在2000年最早提出了这一发现,并被格林斯潘引用而广为人知。“错配论”发生的根源在于日本政府一直不愿承认银行在泡沫破灭后面临的严重坏账危机,因为一旦承认并注销坏账,银行就无法满足巴塞尔协议的最低资本要求。对低于资本标准的恐惧导致许多银行继续向无力偿还的借款人提供信贷,赌博这些公司会以某种方式恢复或政府会救助它们。如果不对贷款进行展期,也会引发公众的批评,认为银行拒绝向有需要的企业提供信贷,从而加剧了经济衰退。事实上,政府也鼓励银行增加对中小企业的贷款,以缓解明显的 “信贷紧缩”。最终银行不断为僵尸企业贷款“续命”,而僵尸企业假装还有起死回生的希望,甚至拿银行贷款去认购银行为弥补坏账而发行的股票。

不仅如此,与 “僵尸 ”造成的拥堵相对应的是健康企业利润的减少,这阻碍了它们的进入和投资。这样,即使好银行也找不到好的贷款机会, 破坏力上升和创造力下降都延长了经济衰退时间,降低了日本TFP,这正是Prescott期待的证据,也正是日本在泡沫破灭后相比美国迟迟难以复苏的关键差别。

1980-2000年,日本“僵尸”企业增长最快的行业,内部新公司所创造出的岗位数越少,行业生产率的提高越慢。1980年经济高速增长时期,“僵尸”企业仅占日本上市企业数量的5%和市值的2%,但到了2000年,数字分别变成了30%和16%(Caballero, Hoshi, and Kashyap, 2008)。研究者的政策建议非常清晰:尽快消除扭曲,必须对“僵尸”企业进行果断的债务重组,加速市场出清,绝不可让低效率的“劣币”驱除高效率的“良币”。

值得一提的是,日本经济的“僵尸”现象在2018年之后有明显缓解迹象,体现在企业的直接和间接融资明显回升。我认为原因可能是安倍“三支箭”里的结构改革在逐步生效。看一看电视剧《半泽直树2》就会有很强烈的感受,从它受欢迎的程度来看应该是真实经济变化的反映。 结语

辜著2003-2023年的研究观点始终一成不变,也许这是日本经济多年来惯性发展的侧面反映。他说中国“不要把时间浪费在货币政策上,不要把时间浪费在结构性改革上,而是应该将所有精力都放在财政刺激上以保持经济的运转“,到底合理与否,我相信读者会有自己的判断。中国经济面临的问题,用“结构论”与“错配论”去理解,要比“资产负债表衰退论”深刻得多。让我们为中国经济祈祷,我们要重视中国专家对中国经济中的“结构论”与“错配论”的大量研究成果,寻找到最大的共识破解难题,让经济尽快重回正轨。

(本文作者介绍:银科控股首席经济学家,金融研究院院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。