来源:欣琦看金融

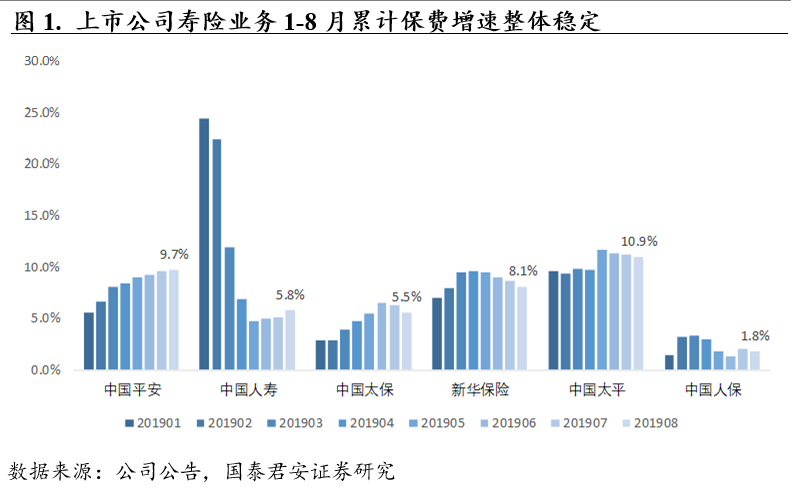

寿险单月增速进一步分化,平安累计新单增速持续改善:六家公司寿险业务1-8月累计原保费收入均实现正增长,中国太平(10.9%)>中国平安(9.7%) >新华保险(8.1%)>中国人寿(5.8%)>中国太保(5.5%)>中国人保(1.8%); 8月单月保费增速来看,中国人寿(13.4%)>中国平安(11.1%)>中国太平(7.7%)>新华保险(2.9%)>中国太保(0.03%)>中国人保(0%)。相对于8月,除了国寿之外,行业单月保费增速均出现回落。寿险单月保费数据环比分化进一步加剧。从平安寿险数据看,8月单月新单增长-6%,年初至今的累计新单负增长率缩窄至-7.25%,后续仍有改善空间。

财险保费8月增速企稳回暖,未来增长点仍需依靠非车险业务:2019年1-8月,上市保险公司的财险保费增速有所企稳回升。1-8月累计增速角度:人保财险(13.6%)>太保财险(12.4%)>太平财险(9.0%)>平安财险(8.9%)。从单月数据看,平安财险8月单月保费增速回升至8.8%,主要驱动力是非车险保费单月增速提升至26.6%,意外与健康保险单月保费增速提升至37.5%,而车险保费维持稳定,单月小幅增长1.9%。其他上市公司财险单月保费也基本有所回暖:太保财险(15.1%)>人保财险(11.6%)>平安财险(8.8%)>太平财险(6.2%)。预计车险增速低位企稳,非车险业务发力增长的格局仍将延续。

预计4季度渠道增员压力仍较大,仍需时间适应保障型产品销售:1季度开门红产品策略调整后,主流保险公司纷纷聚焦传统保障业务。但由于保障型产品件均低于储蓄型产品,导致代理人佣金收入下降,增员和留存挑战加大。但上市公司绩优人力规模仍相对稳定,预计行业仍需时间过渡,纳新并培训能适应保障型产品销售的代理人渠道队伍。

投资建议:中长期看,国内市场的保障型需求仍远未被充分挖掘,人均收入持续提升、保险意识传播等因素仍将持续拓展行业保费增长空间。随着负债端表现的持续分化,代理人渠道的管理从注重增员转向注重赋能和留存,行业内对人均产能具备有效提升方案和执行力的行业龙头有望创造中长期显著的超额收益,建议增持:中国平安/中国太保/中国人寿/新华保险。

风险提示:利率大幅下行;股市整体后续表现不达预期;新单增长不及预期。

特别声明:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)