文/新浪财经意见领袖专栏作家 程实 王宇哲 钱智俊

衰退阴影下的大类资产配置:盯住要点,顺势而变。

“云黑城欲摧,雨前风满楼。”昔年英国煤井之下,矿工常以金丝雀伴身,以其惊鸣而预警毒气之危。今日全球乱局之中,市场紧盯美债收益率这只“金丝雀”,因其倒挂而深怀衰退之忧。受此牵动,8月中旬至今全球大类资产亦开启振荡模式。我们认为,本次美债收益率倒挂固然拉响了衰退警报,但是诸多新因素亦在减弱警报准确性。因此,继续纠结于这一警报本身,并不能解答“这次是否不一样”。从更广泛的维度加以审视,或能找到进一步探测风险的下一只“金丝雀”。横向来看,不同跨度的多组期限利差蕴含更详细的风险信息,利差中枢水平和离散度有望对衰退风险进行更精准的测度。纵向来看,沿循“美债收益率倒挂—消费数据走弱—经济金融危机”的风险传导链条,消费者信心将是下一个关键且可行的验证点。基于上述工具,目前美国经济衰退风险尚未失控,2019-2020年增长“减速不失速”仍是基准判断。由此,当前市场对利率下行空间的预期可能存在高估,若预期未能充分兑现,或将牵动市场额外变化。展望未来,考虑到贸易摩擦的高度不确定性,仍需以2019Q4-2020Q1作为关键验证期,凭借上述工具对衰退风险进行持续监测。根据验证结果的不同,全球大类资产配置亦需走向两种迥异的长期策略。

美债收益率倒挂:警报嘹亮,疑云尚存。2019年8月中旬,“10年-2年”美债收益率倒挂猝然而至。作为美国经济的“金丝雀”,这一现象拉响了衰退风险的嘹亮警报。值得强调的是,这一警报不仅是信号,更可能是诱因,或将通过两大机制自我实现。其一,从内生增长视角看,收益率倒挂反映出市场对经济走势的悲观预期,一定条件下将恶化居民对长期收入的预期,从而削弱消费引擎。根据美联储研究,在剔除价格因素后,美债收益率曲线的趋平显著引致其后的消费增长减速。[1]其二,从金融约束视角看,收益率倒挂意味着期限利差收窄甚至转为负值。受此影响,借短贷长的金融中介将被迫提高信贷投放标准,以维持盈利、降低风险,进而造成信用收缩和经济放缓。美联储调查显示,在2000年和2006年,伴随美债收益率倒挂,美国收紧信贷标准的银行占比迅速上升,推动了后续危机的到来。[2]基于上述机制,美债收益率倒挂的警报具有较高的准确性。在1980年至今的5次倒挂警报之中(详见附图),有4次在滞后1至3年的时间内出现了经济衰退,分别是1982年经济危机、1990年信贷危机、2001年互联网泡沫以及2008年次贷危机(下文称为“衰退组”),而1998年则是唯一一次警报失灵(下文称为“平稳组”)。

着眼当前,旧警报正在遭遇新挑战。两大历史性变化或已扰乱收益率倒挂与经济衰退的内在联系,“这次不一样”的可能性亦大幅上升。首先,干扰因素源于内部货币政策。一方面,在史无前例的大规模QE之后,至今年9月初美联储表内的证券资产规模约为国际金融危机前的4.5倍,导致长端利率的中枢水平下降,而今年8月缩表计划的半途而废更是在短期内加剧了这一效应。另一方面,美联储违背常规的“预防性降息”导致市场预期双向失稳,既加重了市场对于长期前景的悲观情绪,促使长端利率下滑过快,又因为未能明确预示降息长周期的开启,而致使短端利率下行缓慢。其次,干扰因素还产生于全球金融环境。受制于数十年一见的全球贸易博弈,欧洲、日本等经济体难以走出负利率困境,加之8月以来贸易博弈强度骤升激化避险情绪,因此兼具正收益和避险属性的美债成为全球资本的追逐对象,大量流入的资金进一步压低了美债长端收益率。

寻找下一只金丝雀:循迹而行,双重检验。当经典的旧警报与尖锐的新挑战激烈碰撞之时,过度纠结于单一的收益率倒挂现象,并不能解答“这次是否不一样”。在横向上找到更为全面的风险信息,在纵向上找到下一个关键节点,方能对衰退风险的真实性和时序性进行可靠推断。我们认为,以下两组工具有望提供重要助益。

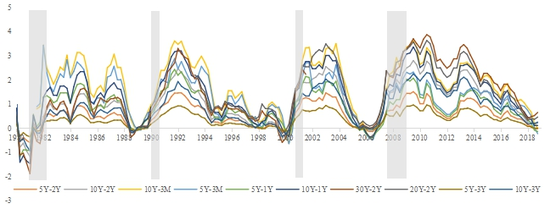

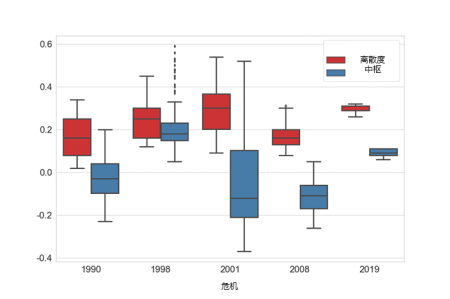

第一,横向来看,多组期限利差实现更为全面的风险评估。市场通常将“10年-2年”收益率倒挂作为警报,但事实上,多组期限利差的相互关系可以提供更多参考信息。我们认为,不同时间跨度的期限利差(包括5Y-2Y,10Y-2Y,10Y-3M,5Y-3M,5Y-1Y,10Y-1Y,30Y-2Y,20Y-2Y,20Y-2Y,5Y-3Y及10Y-3Y),反映了市场中不同类型、不同风格的投资者预期。由此,较之于单一的“10年-2年”期限利差,多组不同跨度期限利差的中枢水平,显示了更广泛投资者对经济走势(看空或看多)的预期方向。而这些期限利差的离散度,则量化了不同投资者预期的一致程度。

历史经验表明(详见附图),多种跨度期限利差的中枢水平,与衰退风险的兑现概率正相关,而利差离散度则与衰退风险的冲击强度负相关。在前文所提及的“衰退组”中,在经济衰退发生的前期(“10年-2年”收益率首次出现倒挂至结束倒挂),多组期限利差的中枢水平历次均位于0以下。其中,2001年互联网泡沫前的利差离散度较高,而后续衰退冲击也最轻。2008年金融危机前的利差离散度最低,后续冲击亦最为剧烈和漫长。相较而言,“平稳组”(1998年)虽也曾出现过“10年-2年”收益率倒挂,但多组期限利差的中枢水平显著大于0,因而衰退并未发生。着眼于当前时点(详见附图),虽然年初至今已经出现了“10年-3月”、“10年-2年”收益率倒挂,但是大部分其他跨度的期限利差尚未进入负值,同时利差间的离散度也较大。这一情况与1998年的状态更为接近。由此推断,未来一年美国经济出现大幅衰退的风险较为有限。但是,考虑到全球贸易摩擦的不确定性正在抬升,仍需要密切关注上述的利差中枢水平和离散度,以把握衰退风险的动态演进。

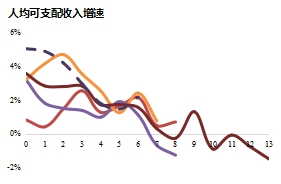

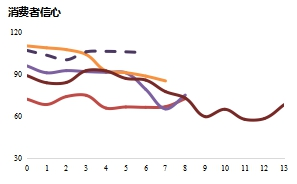

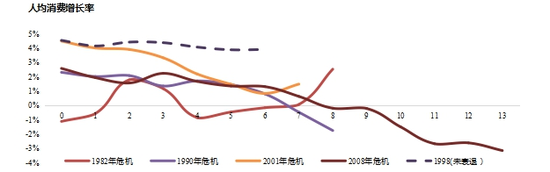

第二,纵向来看,消费者信心是衰退链条的关键验证点。作为全球唯一的内生增长型经济体,美国经济以消费引擎为动力核心。并且,如上文所述,美债收益率倒挂的警报若要自我实现,消费环节是必经之路。由此,“美债收益率倒挂—消费数据走弱—经济金融危机”是衰退风险的一般性传导链条。历史经验亦表明(详见附图),对于“衰退组”而言,美债收益率倒挂后的3个季度左右都出现了人均消费增速的大幅下滑。而“平稳组”则因未发生人均消费的明显减速,避免了经济金融危机的到来。

更深入地来看,什么因素导致了收益率倒挂后的消费表现差异?根据学理,消费支出取决于消费能力和消费意愿。在消费能力层面,无论是“衰退组”还是“平稳组”,美债收益率倒挂之后,均出现了人均可支配收入增速的大幅下挫,表明消费能力走弱是收益率倒挂后的普遍现象。但是,在消费意愿层面,“衰退组”和“平稳组”却有着明显差异。其中,在美债收益率倒挂之后的3个季度左右,“衰退组”开始出现消费者信心的长趋势下滑,与人均消费增速的下行基本同步,而“平稳组”的消费者信心则一直维持高位。由此可知,消费能力(当期居民收入)的波动影响有限,而消费者信心(居民长期收入预期)的作用更为重要,主导了美债收益率倒挂后的消费走势。其深层机制在于,只要消费者信心不动摇,即使当期消费能力有波动,居民也会通过调用储蓄或跨期借贷以平滑消费。此外,在实践层面,消费能力和消费支出数据均为滞后公布,而消费者信心数据则有一定的领先性。由此综合而言,消费者信心数据有望为评估本轮衰退风险的动态演变提供可行的前瞻指标。着眼当前,虽然各项经济指标涨跌互现,但是美国消费者信心指数的3个月移动均值维持于较高水平,并显著高于过去50年的历史中枢水平。这表明,美国消费者信心目前保有较为充足的缓冲垫,至少短期内消费引擎仍能保持平稳而不至触发经济衰退。

衰退阴影下的大类资产配置:盯住要点,顺势而变。值此全球市场振荡之际,上述研究为评估衰退风险、优化资产配置提供了新思路。基于此,我们得到以下四点推论。第一,目前来看,美国经济衰退风险尚未失控。无论是多组期限利差所反映的市场预期,还是消费者信心的近期走势,都表明收益率倒挂现象尚未真实推倒经济衰退的多米诺骨牌。如果未来没有新的外部冲击,2019-2020年美国经济有望实现“减速不失速”的软着陆,在美联储的预防性货币宽松之下,美股料将实现相对平稳的牛熊转换。第二,基于第一点推论,当前市场可能高估了美国经济的衰退风险。由于这一高估预期已被充分Price In,市场对未来利率下行力度的预判,尤其是对美债长端利率下行空间的预判,或亦已部分超调。未来如果衰退风险不及预期,则可能对市场带来额外的变化。第三,考虑到全球贸易摩擦或将产生新冲击,2019Q4-2020Q1将是本轮衰退风险的关键验证期,需盯住两类“金丝雀”。一是多组美债期限利差的中枢水平和离散度,二是美国消费者信心。若在验证期内,上述指标均未发生趋势性恶化,则衰退风险依然可控。反之,则表明经济衰退将大概率到来。第四,大类资产配置顺势而变。在验证期内,考虑到不确定性的高涨以及全球避险资金的流入,美债表现或将好于美股。在验证期后,若两类指标证伪了衰退风险,可考虑抢抓市场悲观情绪超调后的美股估值修复机遇。反之,则继续加码美债等避险资产将是合理的长期策略。

参考文献

[1] David Andolfatto, Andrew Spewak. Does the Yield Curve Really Forecast Recession? [R]. Federal Reserve Bank of St. Louis, 2018, November.

[2] David Wheelock. Can an Inverted Yield Curve Cause a Recession? [R]. Federal Reserve Bank of St. Louis, 2018, December.

“10年-2年”美债收益率倒挂后,消费者信心将对衰退风险的传导发挥关键作用

资料来源:Federal Reserve Economic Data以及我们的整理

注:t=0时为10Yvs.2Y利率倒挂首次出现,截止到当次衰退终点,时间以季度为单位。

衰退发生前夕,不同跨度的美债期限利差的一致性提升

资料来源:Federal Reserve Economic Data以及我们的整理

本轮美债收益率倒挂中的多组期限利差中枢水平仍为正、离散度较高

资料来源:Federal Reserve Economic Data以及我们的计算

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张译文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。