来源:王剑的角度

王剑,CFA

国信证券股份有限公司 金融业首席分析师

中国人民大学国际货币研究所 特聘研究员

国家金融与发展实验室银行业研究中心 特聘研究员

节选自

王剑

《回归本源:我眼中的互联网金融》

2018年10月

经济科学出版社

在上一集中,我们回顾了人类货币体系的发展历程,确定了货币的本质是债权。现行主流货币体系,是由央行主导,它是长期演进的结果,但也不是完美无暇。而在本节中,我们将一起用货币学的眼光,审视基于区块链技术的数字货币,能为我们现行的货币体系做出什么样的修正。

一、货币记账权的核心要点

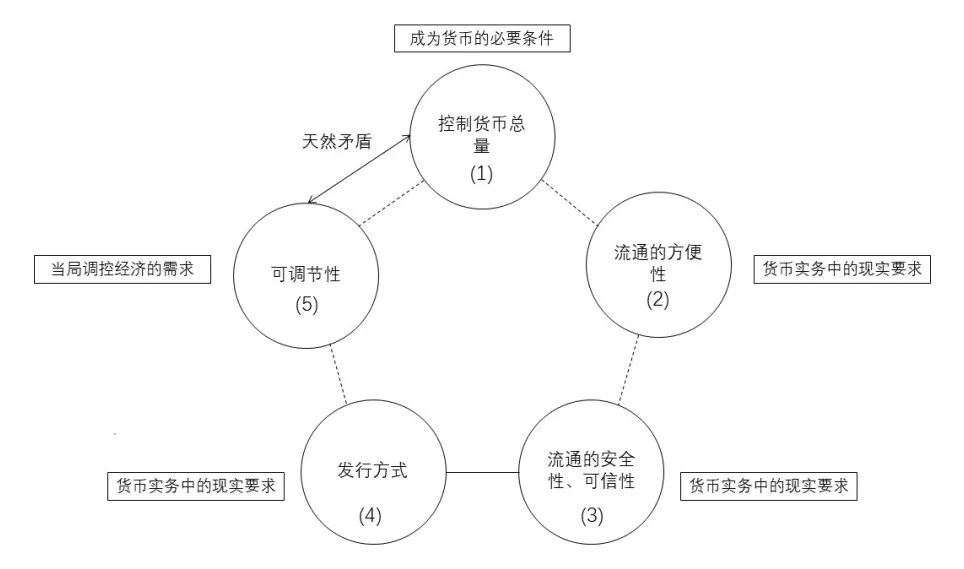

我们先回顾,在上一节中,我们为货币发行(即记账)的本质概括出几个要点,见下图:

图 货币的本质要点

其中,第(1)点是成为货币的必要条件,第(2)、(3)、(4)点是货币实务中的现实要求,而第(5)点是当局调控经济的需求。因此,一种良好的记账货币体系,至少要满足上述几点。

可是,我们发现,(1)和(5)存在天然的矛盾。只要存在一个统一的记账人(比如央行),那么它又得控制货币发行量,又得调节货币支持经济,而有时这两个目标是对立的。比如,前几年世界各主要经济体经济形势都不好,各央行放水试图挽救经济,该行为饱受争议。央行还能坚守她诞生之初的天职(控制货币总量)吗?所以,这并不是一个完美无暇的体系,央行也会受各种干扰,人类寻找更合适的货币体系的努力,一直没有停止。基于区块链技术的数字货币的尝试,在这个时点,走进了我们的生活。

二、区块链原理

互联网问世多年,可以在陌生人之间轻松地传递信息,但依然不能解决在陌生人之间传递价值的功能。比如,你可以和陌生的网友聊天,但你很难做出向网上陌生人汇款买东西,因为缺乏信任。而金融又是极其需要信任的,如果能解决互联网上的信任问题,那么互联网金融必有大的进步。

区块链为此做出了可贵的尝试。但从目前区块链所能达到的效果来看,也仅解决了部分问题。严格地讲,区块链不是一种新的“技术”,它使用的都是现成的信息技术成果,但是引进了数学上的非对称加密,从而创造性地实现了去信任化,这无疑是互联网应用中的一步大飞跃。我们简述一下区块链技术。区块链使用了早已流行的P2P技术,即点对点分布式系统,不存在中央结点。

在点与点的相互一笔交易中,则使用去信任化技术,从而使双方不需要知道对方是谁。这里用到不对称加密技术(加密、解密用到的密钥是不同的)。以支付为例。A要向B支付一笔货币时,B先公开一个公钥,A拿这公钥把即将付给B的一笔货币进行加密,并向全网发送。B用自己对应的私钥解开它,并向全网证明。全网收到后,验证了这次加解密,从而大家都承认这笔钱是付给B的(由于不对称算法,别人解不开私钥,但能够验证B是不是解开了,这是关键)。然后,这笔交易被记录下来,A的账户上减去一笔金额,B的增加一笔。这种基于不对称加密技术的支付,不用两个人之间有什么信任关系,甚至不用知道对方是谁,这就是所谓的去信任化。反正我不管你是谁,交易一旦达成,货币转移,所有人存档为证,不可篡改。在此,区块链出色地解决了数字货币流通中的多项技术问题。

每完成一定时段的交易后,则把该时段内的所有交易,记录下来,且在所有的结点上都记录整个完整拷贝,这就是一个“区块”(block)。因此,这几乎没有被篡改的可能,除非你有办法入侵几乎所有结点。一个个区块首尾相连,就构成了区块链(block-chain)。

以该技术为基础的数字货币陆续问世,其中比特币是最知名的代表。它会不会成为下一代货币呢?我们认为还很远,一是因为现行货币体系,虽然有点问题,但大体还是运行良好的,因此轻言颠覆尚早。二是,我们还得审视下比特币是否满足现代信用货币的要求。

三、比特币胜算几何?

以比特币为代表的基于区块链技术的数字货币,解决了三个问题:(1)控制货币总量(用算法决定的);(2)流通的方便性(在互联网时代这本身就已不是什么难题);(3)流通的安全性、可信性(创造性地去信任化)。但似乎还未解决剩下两个问题:(4)发行方式;(5)可调节性。其实,这两个问题是联系在一起的,因为,能够调节货币总量的那个主体(比如央行),肯定也掌握着发行方式(否则无从调节)。但是,比特币体系不存在这一主体,它的发行权是分发给所有参与者,看谁的计算机算力大,谁就能“挖到矿”,也就是获得初始新发的货币。于是,比特币最初是发行给了那些拥有一堆矿机的人。

而且,比特币的货币总量是按照一定算法增长的,但会在某日停止增长。所以,现有算法无法支撑人类经济未来的增长,且缺乏可调节性,不能通过短期增减货币量来调节经济。可能,比特币的创始人中本聪,可能学的也是一般等价物那一套学说,因此把货币理解为物。他设计了一套算法,通过计算机的算力“挖矿”(我们先不讨论“挖矿”获取货币是否公正合理),获得该物,这物就是价值,然后将其作为货币支付出去。而且,算法预设矿的总量是固定的。而支付出去后的货币流通过程,则解决得相对完美,安全性比现有方案都好一些。

但我们上节中已经用很大篇幅向大家介绍了,货币不是一般等价物,而应该是债权。如果把货币理解为“债权”,是记账货币,那么应该是另一套算法。但,如果是记账,每一笔新发货币,就是一笔新债的产生,这就又需要信誉良好的中央记账人(区块链网络去中心化的目标,与此有悖),或者用其他手段保障两个人之间的信用(区块链已有所突破)。这意味着,区块链虽然出色地解决了流通问题,但没有解决发行方式问题。至少在信用货币的框架下(也就是把钱当债的观念下)是这样。当然,我相信,区块链专家们还在为此努力,让我们拭目以待。

四、央行的数据货币

正如我们所了解的,我国央行已开始研究数字货币,会用到区块链技术。毫无疑问,央行不会自己革自己的命,不会建立一套类似比特币这样不需要央行的数字货币。况且现行货币体系虽然有些小问题,但基本上还是良好地服务于经济的,也未到被革命之时。正如前文结论,以比特币为代表的区块链货币,很好地解决了数字货币的流通问题,但没有解决发行问题。因此,央行引进基于区块链技术的数字货币,可以解决电子现金的流通问题,但发行体系仍然保持现状。

数字货币与电子现金:

一般来说,严格意义的数字货币是指一种全新的货币,不是现有货币的电子化。而电子现金,则是现有货币的现金的电子化,比如人民币的电子现金,就是和纸币一样,是一种现金的存在方式,只不过它的材质不是纸的,而是电子信号,存储在专门的设备里(电子钱包),它仍然是人民币,不是另一种新的货币。

换言之,央行的数字货币,本质上就是人民币的电子现金,归入M0。它逻辑上和纸币完全一致,但它不但比纸币更为便利,又因为区块链技术,比传统的电子现金也更为安全。因此,这确实是一项值得肯定的技术。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)