炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:建投策略研究

一、 融资余额下降,北上资金流出

央行在周一到周三逆回购分别回笼200亿、200亿与100亿,与此同时周二MLF投放2000亿对冲当日1560亿到期,本周小幅净回60亿元。从利率走势来看,在上周银行间流动性极度充裕后,本周宏观流动性小幅收紧。DR007周五收盘报2.5627%,环比上行19BP。如我们上周判断,银行间资金利率维持极低位置的持续时间有限,当前宏观流动性松紧适度。

上周沪深两市共有379家上市公司涨停,环比减少7家。上周重要股东增持25.05亿元,环比增持大幅上升41.83亿元。上周A股市场成交金额为2.54万亿元,日均交易金额为5070.3亿元,较前周环比下降429.7亿元,A股市场成交情况持续缩量。自4月19日至今,日均成交金额已经连续下行五周,但是从更长的时间维度上来看交易水平仍然维持在次高位。自4月以来,市场成交量进一步萎缩,但当前仍为2016年以来的中高水平。上周融资融券余额收报9379.20亿元,较前周继续环比下滑,两融余额已经连续六周下行。在2月到3月高位震荡后,融资买入额快速下行,当前仍处下行通道,上周日平均值为385.6亿元,环比下滑11%。在前期赚钱效应减弱的背景下,融资买入额宽幅震荡后大幅下行。即使近期成交持续萎缩,融资买入额因赚钱效应消减而持续下行,当前市场活跃程度仍远好于去年,短期的不确定性不改经济复苏格局,我们预期在经济复苏重新确认后,成交量将再破前期高点,融资买入额则是行情的同步指标。

北向资金本周流出重新扩大,全周陆股通共流出190.00亿元,其中深股通净流出60.73亿元,沪股通净流出129.28亿元。近期人民币贬值幅度加速,4月以来外资加速撤离。考虑到5月底MSCI扩大纳入,叠加当前汇率距离7仅一步之遥,我们预期月底被动资金配置与汇率重新稳定,北上资金净流出趋势短期内或将有所减缓。当前海外资金异常关注中国市场,近期海外机构正积极调研A股标的与寻找合格境内投资委托机构,但在中国经济复苏进一步强化前,北上资金将进一步保持观望。A股纳入MSCI指数并不一定会在短时间内带来外资流入,但一旦确认经济复苏,我们预期北上资金将重新迎来大幅流入,站在目前这个时点,我们需要耐心等待。

上周陆股通净流入前五行业分别为农林牧渔、电气设备、纺织服装、传媒和有色金属行业,净流入金额分别为2.42亿、1.68亿、0.99亿、0.94亿和0.03亿元;陆股通净流出前五行业分别为食品饮料、银行、非银金融、医药生物和交通运输行业,净流出金额分别为46.24亿、26.34亿、17.50亿、15.87亿和10.96亿元。与上周流向对比,外资继续增配纺织服装,而食品饮料、银行、医药生物和交通运输仍然是最主要的流出对象。值得注意的是非银的外资流入态势逆转,由前周的净流入行业排名第一变为上周净流出排名前三,净流出环比增加20.7亿元。

5月13日-5月17日,ETF整体仍然保持净申购,净申购额为11.45亿份,较上期净申购42.88亿份环比下降31.43亿份,日均净申购额为2.29亿份,环比下降6.29亿份。沪深300ETF净赎回0.26亿份,环比上升21.4亿份,日均净赎回额为0.05亿份,环比下降4.28亿份;中证500ETF申购1.00亿份,同比下降6.47亿份,日均净申购额为0.20亿份,同比下降1.30亿份;创业板ETF净赎回3.67亿份,环比上升13.29亿份,日均赎回额为1.83亿份,同比上升6.64亿份。整体而言上周股票型ETF净申购出现较大下滑,沪深300、创业板ETF净申购额均出现较大回落转为净赎回,仅中证500类型维持小幅净申购,反映投资者短期倾向保持谨慎。

2

二、 股票市场流动性

(1) 涨停情况

上周沪深两市共有379家上市公司涨停,环比减少7家。其中沪市126家,环比增长4家;深市253家,环比减少11家。此外,中小企业板共有108家企业涨停,环比减少1家。

(2) 资金流出

IPO与再融资:上周证监会核发IPO批文3个,核发募集资金数量为63.76亿元。上周新股实际募集资金为101.88亿元。上周增发金额为19.82亿元,环比增加11.09亿元。

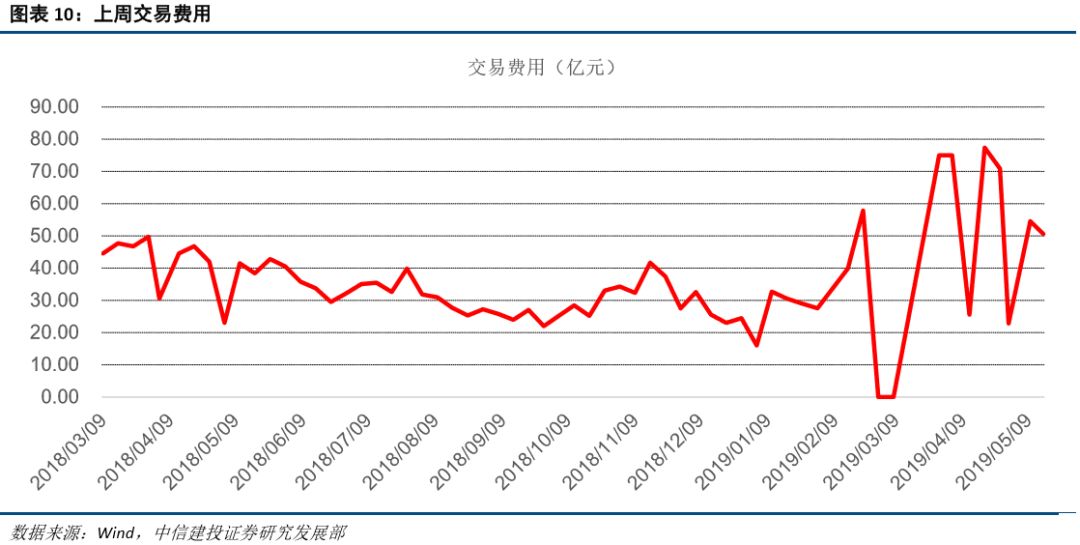

重要股东增减持和交易费用:上周重要股东增持25.05亿元,环比增持大幅增加41.83亿元。上周股票市场交易费用50.59亿元,环比下降3.96亿元。

(3)二级市场

新增投资者数据继续停更。

新发基金规模:上周新发股票型及混合型基金为121.88亿元,环比增加14.76亿元。其中公募基金121.88亿元,私募基金0亿元。

融资融券余额:融资融券余额上周为9379.35亿元,资金流出39.09亿,流出环比下降141.56亿元。上周末融资融券余额占A股流通市值2.14%。

融资买入额:融资买入额上周为1542.37亿元,环比下井629.83亿元。上周末融资买入额占A股成交额7.89%,环比下降0.07%。

北上资金流入:2019年5月13日至2019年5月17日期间,陆股通A股净流出190.00亿元,净流出环比增加15.91亿元。其中,沪市净流出129.28亿元,环比减少23.15亿元;深市净流出60.73亿元,环比增加39.06亿元。

3

三、 金融市场流动性

(1)基础货币

公开市场操作:央行在周一到周三逆回购分别回笼200亿、200亿与100亿,与此同时周二MLF投放2000亿对冲当日1560亿到期,本周小幅净回60亿元。

(2)货币市场

上周短期利率和长期利率均上行,期限利差中短端整体下行,长端有所上行,信用利差下行。从利率走势来看,R007上行,上周平均利率为2.56%,变动0.2292个百分点。DR007上行至2.55%,周度平均值为2.57%,变动0.2041个百分点。上周SHIBOR短期端利率整体上行,长端利率震荡下行。

(3)债券市场

上周末国债到期收益率(1年/5年/10年)为2.68%/3.13%/3.27%,1年期收益率全周稳定在2.68%,5年和10年期收益率先上行后下行,分别在周二(5月14日)达到峰值3.16%和3.29%后回落收至3.13%和3.27%。上周末10年期国开债到期收益率收于3.68%,环比下行。上周3A企业债到期收益率(3年/5年/7年)收于3.66%/4.03%/4.30%,3年、5年、7年收益率均环比同步下行。

4

四、 全球流动性

(1)全球汇率:

人民币汇率:人民币对美元略贬值。截至5月10日,美元兑人民币汇率中间价报6.89,环比上升0.0947。截止2019年4月30日,实际人民币有效汇率指数124.11。

(2)债券市场:

截至5月10日,美国10年期美债收益率2.33%,1年期美债收益率2.39%,利差0.06%。德国10年期债券收益率-0.64%,1年期债券利率-0.12%,利差0.52%。日本10年期债券利率-0.058%,1年期债券利率-0.160%,利差0.111%。美国短端收益率下行,长端收益率上行,期限利差整体收窄;德国短端、长端收益率均有所上行,期限利差收窄;日本短端、长端利率均下行,利差整体收窄。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)