来源:大金融研究

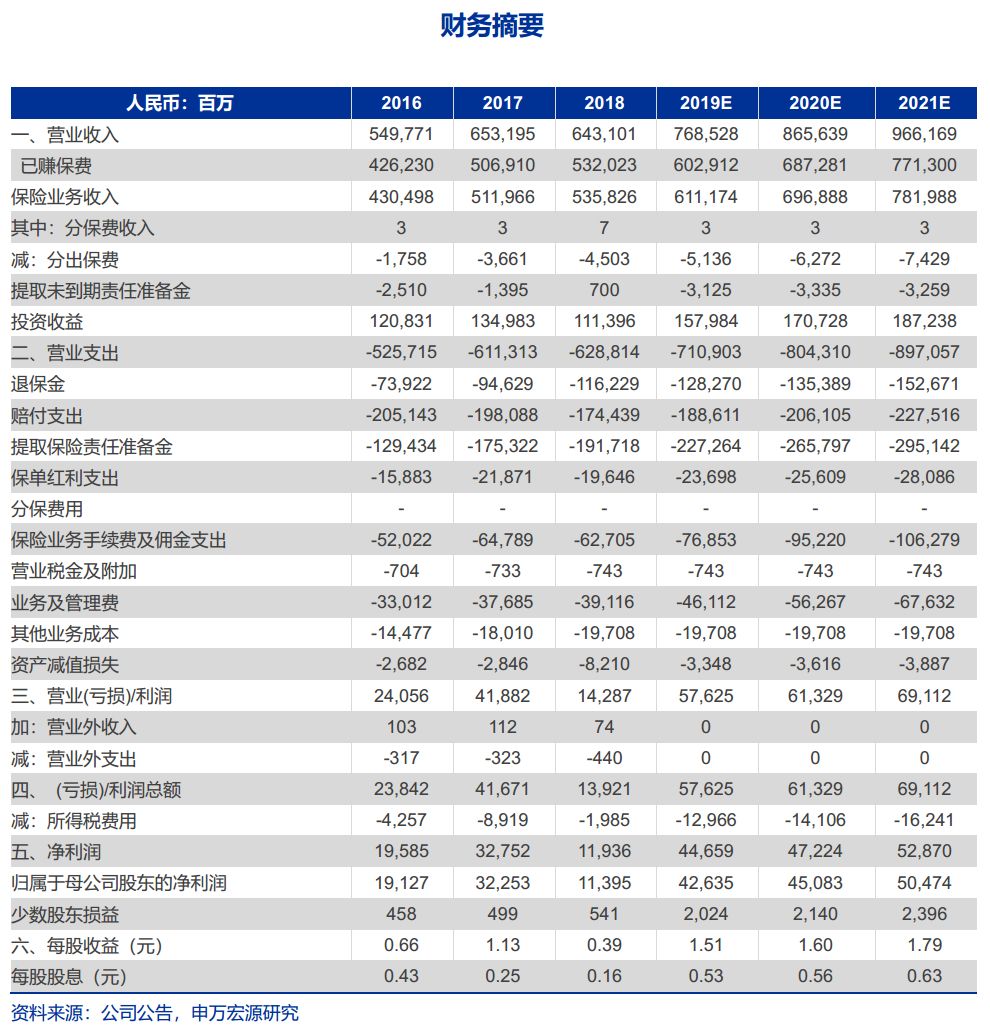

事件:公司披露2019年一季报,一季度公司总资产较年末增长3.7%,净资产较年末增长14.4%;实现保费收入2723.5亿元,同比增长11.9%;归母净利润260.3亿元,同比增长92.6%,主要源自权益市场上涨下投资收益及公允价值变动损益大幅提升;新业务价值同比增长28.3%。公司业绩预期将显著领先行业。

公司首次披露一季度NBV增速,同比大增28.3%,源自新单稳健增长与结构优化。拆分保费结构,1Q19公司长险首年保费为674.7亿元,同比负增长4.4%,其中首年期交保费达667.8亿元,同比增长9.1%,占长险首年保费比例达99.0%,同比提升12.2 pct.,趸交保费进一步压缩、同比减少92.6%至6.9亿元;短期险达264.8亿元,同比大幅增长68.5%;综合两者(长险首年保费+短期险),首年保费达939.5亿元,同比增长8.9%。保费结构与保单品质进一步得以优化,续期保费占总保费比例同比提升1.0 pct达65.5%,在持续压降趸交业务同时公司退保率仅为0.6%、同比下降3.3 pct.,保险业务持续增长的同时退保金同比压降83.0%,保单品质大幅改善。

营销团队量与质同步提升,为后续保障险销售夯实基础。1Q19个险渠道队伍规模达153.7 万,较去年末增员9.8万人;代理人团队在规模扩张同时质量同步提升,月均有效销售人力同比增长37.9%,月均销售特定保障型产品人力规模同比提升59.8%。银保渠道销售人员达27.6万,较年末增加3.1万人,其中保险规划师月均长险举绩人力同比增长58.7%。

投资端把握一季度市场机遇,权益类投资收益拉动净利润高增。1Q19公司投资资产为31894.8亿元,较年末增长2.7%。1Q19沪深300、创业板指数分别上涨28.6%和35.4%,公司把握一季度权益市场机遇,主动操作、优化结构,实现投资收益389.4亿元,同比增长38.2%,公允价值变动损益由去年同期-7.4亿元转正并大幅增长至139.5亿元,拉动公司净利润同比增长92.6%。

投资建议:经济企稳预期下板块估值修复、纯寿险标的弹性更强,预期公司一季度业绩行业领先,”重振国寿“战略下展望后续保障型业务发展。保险板块基于从社融底到经济底、长端利率触底启动估值修复,叠加权益市场持续向上进一步催化估值中枢上移。国寿作为上市纯寿险标的、弹性显现,展望后续管理层推进重振国寿战略下保障型业务稳健发展,拉动净利润与价值平稳提升。基于公司一季报净利润与NBV增速超预期,我们上调公司2019-21年EPS至1.51、1.60和1.79元(原预测为1.11/1.48/1.74元),每股内含价值为33.13、38.16和43.82元/股(原预测为32.41/37.29/42.78元/股)。公司当前估值对应2019年PEV约为0.88X,估值处于历史15%分位以下,维持增持评级。

风险提示:权益市场震荡下行、经济复苏低于预期、管理层转型与公司后续保障型产品销售不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)