公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

五谷财经 五谷君

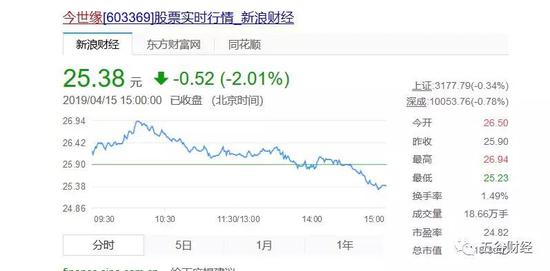

4月15日,白酒板块股价开盘之后,先是走出了一波小牛行情,但是,很快这个小牛行情就被终结了。

截止4月15日收盘,白酒板块基本是被“绿色”环绕,就连贵州茅台也未能“幸免于难”,反倒是近期崛起的五粮液成为“万绿丛中的一抹红”。

值得关注的是,4月12日晚间披露了2018年年度报告和2019年第一季度报告的今世缘,4月15日的股价最终也是“飘绿”状态,跌幅在2%以上。

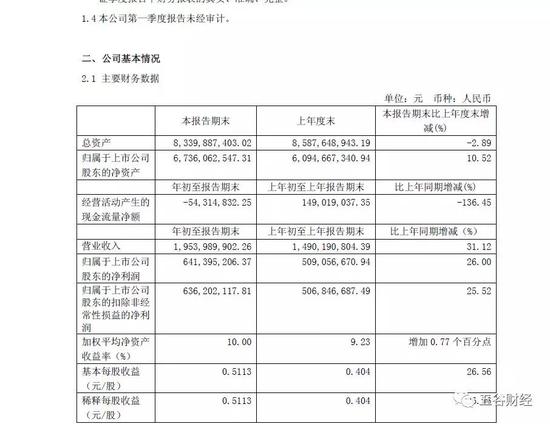

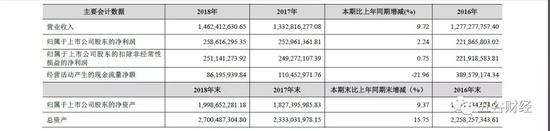

公告显示,2019年第一季度,今世缘实现营业收入约为19.54亿元,同比增幅在31%以上;归属于上市公司股东的净利润约为6.41亿元,和2017年5.09亿元相比,增幅在26%左右。

2018年,今世缘实现营业收入约为37.36亿元,同比增幅不到27%;归属于上市公司股东的净利润约为11.51亿元,同比增幅在29%以内。

从以上数据可以得知,2018年和2019年第一季度,今世缘的收入和净利都在呈现双位数增长态势,表现相当出色了,但是,4月15日的股价却依然不涨反跌。

对此,白酒行业分析师蔡学飞告诉《五谷财经》,今世缘的一些财务数据有些让资本市场担心。

以2019年第一季度为例,今世缘经营活动产生的现金流量净额竟然为负,然而,过去四年第一季度,该指标都为正数。

不仅如此,2019年第一季度,今世缘销售费用约为3.1亿元,同比增幅在43%以上;对此,今世缘方面表示,主要是营销业务增长,市场投入加大。

由于2019年第一季度销售费用增幅远超同期收入增幅,在一定程度上拖累了今世缘的净利增幅。

蔡学飞指出,今世缘处于扩张期,并且通过K系列极速推进高端化,整个过程前置性投入过大,有一定的风险,但是也应该看到今世缘从江苏突围才能够实现企业的快速发展,这是必然路径,包括入股景芝,“今世缘需要新的增长业务与概念来维持市场信心,如今的高举高打与走出去战略是不得已而为之,有风险但是还需市场检验。”

无独有偶!

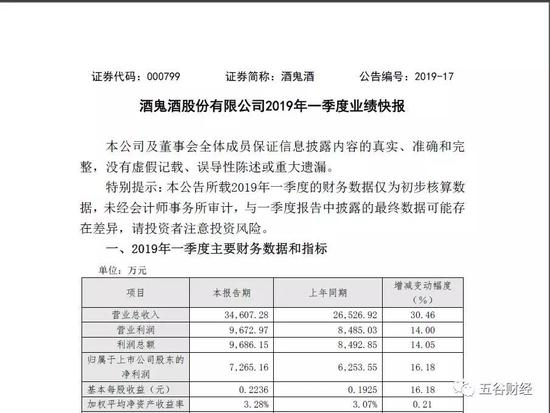

4月10日晚间,酒鬼酒(000799.SZ)发布了2019年一季度业绩快报,实现营业总收入约为3.46亿元,同比增幅在30%左右;归属于上市公司股东的净利润约为7265万元,和2018年同期6254万元相比,增幅在16%左右。

尽管收入和净利都在增长,但是,4月11日,酒鬼酒开盘之后,股价迅速走低,截止收盘,酒鬼酒股价约为25.36元/股,跌幅在9.3%左右,并被指带崩了整个白酒板块。

据报道,4月11日到4月15日,酒鬼酒股价累计下跌12.55%,截至4月15日收盘,酒鬼酒股价收于24.45元,当日下跌4.42%。

何故?

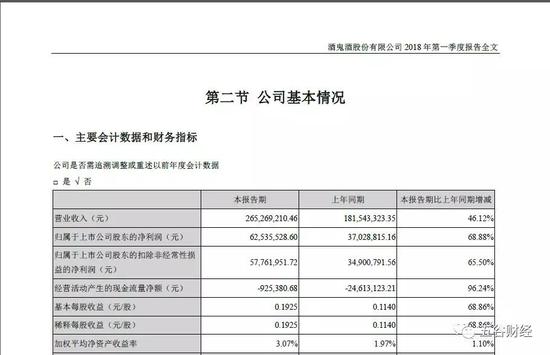

公告显示,2018年一季度,酒鬼酒实现营业收入约为2.65亿元,同比增幅在46%左右;归属于上市公司股东的净利润约为6254万元,同比增幅在69%左右。

从以上数据不难发现,2019年一季度,酒鬼酒净利增速低于收入增速,且与2018年一季度相比,净利增速显著回落,被投资者认为不及预期。

对此,中国食品产业分析师朱丹蓬等行业人士告诉《五谷财经》,酒鬼酒的市场较为狭小,增长空间不大,在湖南、广东市场增长基本完毕之后,公司业绩增长率大幅下滑,也在意料之中。

国金证券在研报中称,酒鬼酒一季度利润增速低于收入增速,料是广告费用的大幅投放所致。该机构称,根据酒鬼酒规划,公司将于2019年拓展全国市场,省内做深做透,省外大力扩面,因此一季度酒鬼酒的费用投放大幅高于去年同期,费用率的上升拉低了利润水平。

除此之外,3月11日晚间,金徽酒(603919)发布了2018年年度报告,实现营业收入约为14.62亿元,同比增长9.72%;归属于上市公司股东的净利润接近2.59亿元,和2017年不到2.53亿元相比,增幅仅在2%左右。

由于净利增幅仅为低个位数,金徽酒近期股价表现也不尽人意,即使中信集团入股金徽酒,也未能对其股价起到太大的提振作用。截止4月15日收盘,金徽酒股价收于15.5元/股,跌幅在0.77%左右。

一位证券人士告诉《五谷财经》,与其他区域酒企不同,金徽酒一直深耕甘肃市场,并逐步渗透周边区域市场,去年应该是加了费用投入,从而影响了当期利润;不过,这种费用投入也是必要的,若是运用得当,从长远来看,有助于其金徽酒扩大产品销售范围。

数据显示,2018年,金徽酒销售费用约为2.29亿元,和2017年不到1.85亿元相比,增幅在24%以上,远超同期收入增幅。

也就是说,今世缘、酒鬼酒和金徽酒这三家区域酒企,净利增幅较低,并低于收入增幅,都是费用增长过快“惹的祸”,致使资本市场短期信心不足。

国金证券指出,费用的大幅投放虽然会在短期内影响了酒企净利的增长,但是长期来看,不仅有助于拓宽全国销售渠道,同时也能为酒企的长期可持续发展奠定坚实的基础。

有意思的是,作为区域酒企的今世缘、酒鬼酒和金徽酒,都在逐步舍弃低端白酒,并着力于高端白酒(注:每家白酒企业的高端产品定价存在差异),并为此进行大力度的广告投放和品牌营销,从而推高了销售费用,在短期内蚕食了净利。

不过,如今高端白酒竞争相当激烈,除了品牌众多,更主要的则是,茅五洋泸等一线白酒企业都在进行全国市场下沉,这让区域酒企的高端白酒,在市场扩围上遭遇阻力。

在盛初集团董事长王朝成看来,高端酒必须具有传奇血统、量价矛盾和品牌认知,三者缺一不可。毫无疑问,这三点都需要时间的凝练。可以说,时间是高端白酒打造的必要条件。

换言之,区域酒企为了拼抢高端市场,高费用投入模式需要维持较长时间,起码一两年时间是不够的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)