文/新浪财经意见领袖专栏专栏作家 付一夫

单纯依靠政府财政早已无法较好地缓解养老压力,这一事实也在世界各国普遍应验。于是,不少国家开始积极探索养老金市场化运作,将目光聚焦在商业养老保险上。

衰老,是任何人都无法抗拒的自然规律。总有一天,你我都将年华老去,也都要过退休养老这道坎。然而,人口老龄化的加剧与人口生育率的逐年走低,让国家背负的养老压力与日俱增,现实也越来越不乐观。

近日,中国社科院世界社保研究中心发布了《中国养老精算报告2019-2050》,其中赫然提到:至2035年我国的养老金结余将会耗尽。一石激起千层浪,此论断引来了无数网友们的激烈讨论,不少人甚至开始为可能面临的“老无所养”困境而担忧。

那么,我们究竟该如何为自己的养老未雨绸缪呢?这要从我国的养老保障体系说起。

1

作为一个普世追求,全球各国都在社会养老保障体系建设上不遗余力。

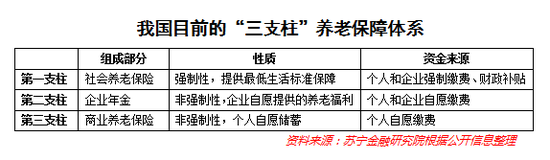

目前,国际上普遍采用的社会养老保障体系为“三支柱”的养老金制度模式,该模式流行于上世纪80年代,当时全球人口老龄化逐步加剧,很多主流国家实行的以现收现付制为主的养老金制度面临着财务平衡难以持续、国家财政负担不断加重等问题,老年人的生活面临较大挑战。

在此背景下,世界银行于1994年10月发布了一篇名为《防止老龄危机——保护老年人及促进增长的政策》的报告,正式提出了“三支柱”养老金改革模式的建议,其核心在于通过多个模式的不同养老金支柱来应对单一制度内老龄化带来的问题。据此,我国也逐渐建立了适合中国国情的“三支柱”养老保障体系。

然而,我国现行的养老体系存在着较为严重的发展不平衡问题,最直接的体现便是第一支柱(社会养老保险)的“一枝独大”,这就在一定程度上使得国人的养老保障对其过于依赖,从而使国家负担了过多责任,造成了养老金缺口对于财政的裹挟。

数据显示,截至2018年底,全国参加基本养老保险人数达到9.42亿,积累基金超5.4万亿元,“全覆盖、保基本”的目标早已基本实现。然而,根据2017年底人社部发布的《中国社会保险年度发展报告2016》,全国已经有13个省份养老保险基金累计结余的可支付月数不足1年,个别地区赤字超过200亿元,这给当地的财政以及民生造成了巨大压力。

与此同时,我们还应注意到,公共养老金采取的是现收现付制,由当期工作人口纳税融资支付给当期的退休人口作为养老金,体现了现代社会资源的代际再分配。而人口生育率的逐年走低与劳动人口的逐年下降,必将导致人口抚养比的急剧下降——说得通俗一点,现今需要2个缴费者赡养2个退休人员;而到了2050年,极有可能会演变为1个缴费者赡养1个退休人员。这便给给年青一代未来的养老前景蒙上了一层阴影。

相比之下,第二、第三支柱的发展则明显处于弱势地位。其中,第二支柱(企业年金)经过十几年的发展,具备了一定规模。数据显示,截至2018年底,全国已经有8.7万户企业建立了企业年金,参加职工人数近2400万人,积累基金近1.47万亿元,但总体上看,企业年金、职业年金仍然发展迟缓,不足以满足职业人员多元化的养老金需求。

与前两者相比,作为第三支柱的商业养老保险发展就更加滞后了,不仅产品和服务供给不足,覆盖面也只占很小一部分,目前还难以充分发挥对社会保障事业和经济社会发展的支持作用。

2

需要指出的是,自本世纪伊始,我国人口结构就已经具备了老龄化社会的特征,即65岁以上老人所占比重超过7%,后来这一比重节节攀升,到2018年更是达到11.9%。根据联合国人口署的预测:预计至本世纪末,中国人口数将出现“倒V型”反转,届时最低人口预测值为6.13亿,其中可能有超过一半的老人。

可是,养老金的入不敷出,着实给国人留下了一道难解的题。

倘若放眼全球,公共养老金“入不敷出”的国家并不在少数。

世界经济论坛的一份名为《我们都将活满百岁:怎么才能承担得起》的研究报告指出,到2050年,全球六大养老金储蓄国(美国、英国、日本、荷兰、加拿大和澳大利亚)面临的养老金缺口高达224万亿美元;计入中国和印度两个人口超级大国,养老金缺口预计达到400万亿美元,相当于目前全球经济总量的五倍。这不仅将对人类后代生活造成沉重负担,还将令现代化国家的养老金体系陷入严重危机。

当然,还有许多没有出现在名单里的国家也面临同样的困境,比如德国。

事实上,德国是世界上最早提出养老保险的国家,“从摇篮到坟墓”的福利体系为国民提供了全面保障,而公共养老保险是绝大多数退休者的主要生活来源。而今,德国的老龄化日益加剧,预计到2030年,德国人口规模将从现在的8200万减少到7700万,到2060年进一步缩减到6500万;届时,每三个人中就有一位65岁以上的老人。到2040年,领取养老金与缴纳养老金的人数比将从53%增至73%。

正因为如此,德国的养老金池开始捉襟见肘,2015年德国养老金支付出现40亿欧元的赤字,到2018年赤字额逼近80亿欧元。此外,根据德国经济研究所和柏林自由大学的研究成果,收入最高的20%的人领取了40%的养老金,收入最低的20%的人则只拿到7%,变相地导致了贫富差距的加大。

再如希腊,之所以会经历债务危机,其根源之一就是希腊严重的老龄化导致了养老金亏空。2010年,希腊的公共养老金支出占GDP的11.6%,2015年更是花了22.7%的普通财政预算来填补养老金漏洞。受制于老龄化保障的财政支出快速飙升与劳动人口规模的萎缩,国民经济的生产力、消费力、发展力不断下降,收入无法覆盖支出,最终只能继续通过政府举债弥补缺口,并最终导致政府债务危机。

3

话说回来,养老金体系出问题有其存在的必然性。因为最初在设计这一体系时,全球范围内的人均寿命并不高,换句话说,每位老人退休之后能领养老金的年头较短,再加上当时的老龄化程度没那么严重,故短期内无须担心养老金不足。

然而,随着经济社会的发展与人们生活质量的提高,人们的人均寿命越来越长。世界经济论坛报告预计,2007 年以后出生的小孩都可能活到 100 岁,而美国、加拿大的人口中有一半人最长可以活到 104 岁,日本则是 107 岁。

与此同时,人口老龄化进程的迅速加快也导致劳动人口越来越少。工作的人少,领养老金的人多,再加上人类生命周期的延长,必然将会对我们的传统社会保障系统产生深远的影响。

如此一来,单纯依靠政府财政早已无法较好地缓解养老压力,这一事实也在世界各国普遍应验。于是,不少国家开始积极探索养老金市场化运作,将目光聚焦在商业养老保险上。

为什么是第三支柱的商业养老保险呢?

按照中国银保监会副主席黄洪的解说,“商业养老保险是一种市场化、门槛低、灵活度高的个人商业养老方式,既能为第一支柱(社会养老保险)补缺口,缓解基本养老和财政压力,也能为第二支柱(企业年金)补短板,使更多老百姓能够不受就业形式和所在单位条件限制,建立个人商业养老保险计划。”

在我国,随着社会老龄化日渐加深,劳动者自身对通过养老保险来提升养老保障水平的需求日益增长。同时,近年来灵活就业、弹性就业等新型就业形式不断涌现,对现行社保制度也提出了新的挑战。

由于我国现行社保制度仍是基于正规就业的框架设计,对于缺乏雇主的灵活就业者缺乏规范管理;同时,从缴费水平来看,灵活就业社保缴费全部由个体全额承担,对中低收入群体的确是笔不小的支出。这就可能出现一种情况:有点经济实力的不愿参保,有意愿参保的又无力承担缴费。如何将更多人纳入养老保险体系,已成为当前养老保险制度面临的一个课题。

基于上述背景,发展第三支柱的商业养老保险可谓正当其时,这对于养老金体系至少有两方面积极作用:

第一,可以使整个体系更为平衡、更加可持续。第一支柱养老的压力很大,空间也有限,而第二支柱、第三支柱都很小,尤其是第三支柱的体量基本可以忽略不计。大力发展商业养老保险,整个养老保障体系就会更为立体与多元化,架构也会更加平衡,真正形成实质性的“多层次”而非形式上的“多层次”,从而有效抵御养老金不足带来的种种风险。

第二,可以积累养老金资产。我国养老金资产的严重不足已不是秘密,据测算,2015年,我国养老金体系三个支柱积累的养老资产约为5.758万亿元,仅占GDP的8.51%;而美国同期三个支柱积累的养老金资产总量为25.4万亿美元,占GDP的152%。相比之下,我国养老金资产的积累亟待提升,否则难以适应人口老龄化对养老保障的要求。这就迫切需要发展商业养老保险,以增加养老金资产,缓解养老压力。

4

至于如何发展第三支柱的商业养老保险,总体上看,世界各国目前尚处在探索阶段,而一些走在前面的国家已经具备了一些成功经验,在此以德国的养老保险改革实践为例加以说明:

改革前,德国的法定公共养老保险是主体,企业养老保险和私人养老保险是补充,这与我国目前的情况大体相仿。当意识到养老金危机后,2001年,在当时的社会民主党和绿党的联盟政府推动下,德国开始了历史上最重要的一次养老保险改革,将名义上的三支柱体系真正做实。

具体而言,一方面,通过直接补贴、税收延期和给予企业税收优惠的方式,支持企业建立职业养老金;另一方面,通过颁布《老年财产法》及其修正案引入了具有政府补贴和税收优惠的里斯特计划,将满足认定资格的保险公司、银行、基金公司或德国住房互助储金信贷社都纳入到可以提供里斯特产品的范围内,通过搭建多支柱的综合体系,达到稳定公共养老缴费率、降低法定养老保险替代率的目的。

不可否认的是,当前仍有大部分人认为,个人的养老问题应该靠政府来完成。可现实的窘迫就摆在那里,作为典型的未富先老人口大国,我国面临的养老挑战远比其他国家严峻。

世上没有免费的午餐,如果有人真的吃饭没掏钱,也一定是因为别人替他掏了。倘若未来某一天,没人愿意再为他掏钱了,又当如何?

与其眼睁睁地看着,不如换个思路靠一靠自己,或许面对现实是更为理性的选择。

事实上,个人养老投资正迎来新的利好。2018年3月初,证监会正式发布《养老目标证券投资基金指引(试行)》,支持公募基金行业服务个人投资者养老投资。业界普遍认为,这是中国政府推进养老金改革、完善养老体系的重要一步,同时,也开创了公募基金服务个人养老新时代。

诚然,在当今社会,要想跑赢通胀并实现财富的保值增值,储蓄早已不是最佳选择。而根据发达国家的经验,长期来看,储蓄养老不如投资养老。因此,人们或许也可以通过购买商业保险与养老基金等方式,在实现财富增值的同时,为自己的老年生活增加筹码。

未雨绸缪,有备无患,到任何时候都不失为明智之举。

(本文作者介绍:苏宁金融研究院高级研究员,中国社科院管理学博士)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。