原标题:良品铺子IPO,“老乡”周黑鸭干不过它? 来源:CEO品牌观察

疫情下的湖北本土食品企业,有的千店歇业,有的却逆风而行……

周黑鸭和良品铺子,一对湖北“老乡”,总部都在武汉。撞上疫情“黑天鹅”,前者千店歇业,后者却逆风启动了IPO申购程序。

2月13日,周黑鸭官方披露,受新型冠状病毒疫情影响,全国共有约1000间门店暂时停业,闭店数占总店数的八成。截止2月11日收盘,周黑鸭股价为3.92港元,较年初5.7港元高点,跌幅达31.22%。

▲图片来源:互联网

▲图片来源:互联网周黑鸭大幅闭店前一天,在距离其总部22公里之外,良品铺子高调宣布启动IPO网上申购,有望成为继三只松鼠后又一圆梦上市的休闲零食品牌。

皆为休闲零食“小巨头”,都处于疫情风暴中心武汉,当下周黑鸭和良品铺子为何命途不一?

“掉队”周黑鸭,千店暂关

卤鸭脖,武汉的城市名片,并衍生出了一批卤制品企业。

相关数据显示,若按各企业营业收入计算,中国前五大休闲卤制品生产企业(绝味、周黑鸭、紫燕百味鸡、煌上煌和久久丫)市占率为21%。

▲图片来源:国盛证券

▲图片来源:国盛证券可见,休闲卤制品赛道,市场集中度可观。周黑鸭、绝味、煌上煌先后上市,成为卤味零售三巨头,三者毛利率连续多年维持在30%以上,鸭脖盈利能力可见一斑。

原本三人同行,可走着走着,周黑鸭“掉队”了。

首先是在开店上遭遇“滑铁卢”。2018年,周黑鸭新增261间门店,数量达1288间,较上年增幅25.41%。但在2019年上半年,周黑鸭的新增店数首次出现负增长,半年新开84家,同时关店117家。

至此,其门店数较年初减少33家至1255家。其中,交通枢纽门店减少28家至362家。

▲周黑鸭代言人:黄明昊(图片来源:周黑鸭微信公众号)

▲周黑鸭代言人:黄明昊(图片来源:周黑鸭微信公众号)门店负增长外,公司销售毛利率一路下行。2017年、2018年6月、2018年、2019年6月的销售毛利率分别为:60.9%、59.9%、57.5%、55.9%。

与此同时,总营收基本盘,亦无明显增长,且净利润降幅明显。据2019年中期业绩报告,周黑鸭实现净利润2.24亿元,同比大降32.53%。同期,煌上煌和绝味食品净利润分别增长23.15%、25.81%。

对于周黑鸭的“掉队”,业内大多归因于其经营模式。三家公司中,绝味食品以加盟连锁为主,煌上煌则是直营连锁、特许经营连锁和经销商三种模式相混合,而周黑鸭一直坚守直营。

直营模式虽有便于品控、保障食品卫生安全等优点,但资金占用比较高。因为门店统一管理、统一调度,原材料、租金、人工等成本压力巨大,进而直接影响了其开店速度。

▲图片来源:周黑鸭官网

▲图片来源:周黑鸭官网再加上,周黑鸭的区域布局并不均衡。截至2019年6月底,集团的自营门店总数为1255间。

华中地区是其核心业务区域,总店数为560间,占集团44.7%。该区域营收贡献更是占到集团60%之多。而在此次疫情重灾区武汉,每百万人周黑鸭的门店数量达到20家。

▲数据来源:周黑鸭财报

▲数据来源:周黑鸭财报

意识到直营必慢速的现实后,去年底,周黑鸭正式宣布商业模式“升级”为直营+特许经营。新的模式还没来得及走上正规,就撞上了疫情“黑天鹅”。

2月11日晚,周黑鸭发布近期运营生产情况。受疫情影响,虽然周黑鸭整体产能充足、生产活动正常,但销售端却几乎陷入瘫痪。不得已,周黑鸭宣布千家门店暂时停业。

大幅暂停营业后,公司无进账,但人力成本、门店租金、折旧和摊销等刚性成本,都将影响公司现金流。

今年,周黑鸭本欲在转型之路上挺进,却踢到疫情“绊脚石 ”。再加上行业竞争加剧,周黑鸭发展速度或将受到影响。

良品铺子逆风IPO,步步为营

反观同样起家于武汉的良品铺子,画风完全不同。

2月12日,良品铺子进行网上和网下申购,公开发行股份4100万股,发行价格为11.90元/股。

至此,良品铺子或成为三只松鼠、百草味(由好想你并购)之后,第三个登陆资本市场的休闲零食巨头。

▲图片来源:首席商业评论

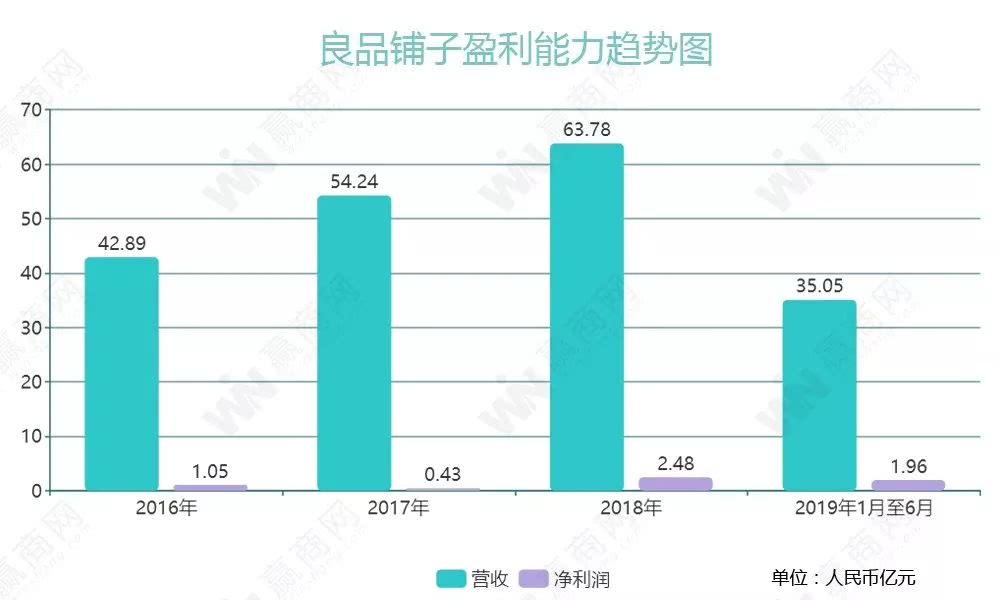

▲图片来源:首席商业评论招股书显示,截至2019年9月,良品铺子实现营收54.6亿元,与2018年前三季度相比,同比增长19.65%;归母净利润3.14亿元,同比增长83.81%。

可见,疫情之下“逆行”上市,良品铺子有受资本市场待见的底气。不过,也有投资人担心,其业绩销售和市场行情会受到一定影响。

对此,良品铺子对媒体表示,销售高峰在春节假期的前两周就结束了,所以此次疫情几乎对销售高峰没啥影响。

据往年数据,良品铺子销售最高峰在1月份。武汉封城初期,主干道、城市内的交通未受影响,门店也正常营业,对销售数字影响并不大。

再者,良品铺子在湖北省内的门店数占比不到一半。即便有关停门店,目前看来影响也并不大。在这,全渠道策略帮了大忙。

虽然线下门店营业受阻,但营收贡献占一半的电商业务,或能为其纾困。

招股书数据显示,截至2019年上半年,良品铺子线上、线下收入占比分别为45.19%、54.81%,与2016年的33.69%、66.31%相比,线上收入有了明显提高。而疫情的冲击或进一步推动良品铺子销售渠道线上化。

▲数据来源:良品铺子

不同于“老乡”周黑鸭步步下滑,成立于2006年的良品铺子,发展步伐一直“坚挺”。

区别于竞争对手三只松鼠、百草味,良品铺子主打高端路线。其开店聚焦一二线城市,客群锁定都市白领群体。2018年,良品铺子营收达54.6亿元,三巨头中排名第二。相比捻熟于资本市场的三只松鼠、百草味,良品铺子实力已不容小觑。

在招股书中,良品铺子在2017年、2018年和2019年1-6月的营业收入分别同比增长26.45%、17.58%和15.46%,保持了良好的增长速度。

▲数据来源:良品铺子

在良品铺子冲刺上市的2019年,其归母净利润在3.34亿元至3.66亿元之间,扣非归母净利润在2.77亿元至3.03亿元之间,同比大增30%以上。

据统计,到2020年零食市场规模或将达2万亿元。良品铺子赶在疫情阴霾时间点上市,资本野心和自信昭然可见。

疫情是意外,其他不是

休闲食品市场,规模庞大,增长快速。

据统计,2019年至少有6家休闲食品企业已递交A股或港股上市申请。另据商务部数据,零食行业年复合增长率为17.98%,预计2020年行业总产值规模将达3万亿元。

▲图片来源:首席商业评论

▲图片来源:首席商业评论虽说疫情冲击是相对短期的,但是个放大镜,呈现周黑鸭与良品铺子的不同,特别是经营模式和危机应对策略。

诚然,周黑鸭以往推崇的直营模式可以更好地把控产品品质,但对于快消食品行业而言,不利于迅速扩张占领市场。

与周黑鸭不同,良品铺子很早就采用“加盟为主、直营为辅”的模式。截至2019年6月,良品铺子已在湖北、湖南、江西、四川、河南、安徽、江苏、浙江、上海等14个省市开设了2237家线下门店。其中,加盟门店数量为1490家,两倍于直营门店数量(747家)。

加盟门店的营收,成为其线下渠道营收的顶梁柱。再加上,通过京东、天猫、自建电商平台,良品铺子实现线上线下渠道协同。

从品类上看,周黑鸭较单一,主要着力于鸭类卤制品,客群相对大众。而良品铺子定位相对高端,主打全品类布局。据了解,良品铺子销售产品包括肉类零食、坚果炒货、糖果糕点、果干果脯和素食山珍等多个品类。

▲图片来源:周黑鸭官方微博

综上,在激烈竞争的休闲食品市场中,良品铺子比周黑鸭抗风险系数更高。而在疫情的应对上,良品铺子更显优势。

疫情笼罩之下,良品铺子和周黑鸭都采取了一定程度的停业措施。但前者在此基础上又多走了一步。

春节期间,良品铺子召开紧急会议,临时决定将经营策略转为由全渠道销售转为“线上”集中发力。

配合新战略,良品铺子还全力部署“无接触配送”外卖服务;把过去几年积累的社群微信资源进行集中释放和裂变,以此弥补暂时的线下客流不足。

同生于武汉,都以湖北为业务主战场,良品铺子与周黑鸭却交出两份截然不同的答卷。疫情是一场意外,但一切似乎都不是意外。

每日一问

现在,你想吃周黑鸭,还是良品铺子?

本文为原创文章,如需转载请告知

作者 | Panda Chan 图片 | 互联网

「 每日热文推荐 」

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)