来源:雪球App,作者: 第一财狂,(https://xueqiu.com/9847285646/132808892)

写在前面:

偷懒了几天,没有码字。周末猛然看到友人之友人原创了这篇广核与中核PK的文章,深得我心。财狂作为曾经的核电圈内人,可以肯定该文作者应该也应是核工业圈内人。本文内容较为符合客观实际,数据分析到位,优劣评析中肯,特分享给大家,供投资研判参考。毕竟最近眼睁睁看着中核转债一路上涨,没下决心下手。严正申明:本文由 我爱黄辣丁 原创,授权公众号 第一财狂 转发。若发现任何洗文,我们将追究其全部责任。若确需转载,请联系作者并注明出处。

正文如下:

现在依然衰朽者,未来可能重放异彩;现在备受青睐者,将来却可能黯然失色。”

---贺拉斯《诗艺》文/ 黄辣丁

本文仅是对两家公司从投资视角的基本面分析。2019年7月26日,中广核电力(港股01816 HK)正式回归A股,广核此次回归选择其大本营所在地--深圳主板,名称更名为中国广核,遥相呼应“中国核电“(SH 601985),完成了10%的A股IPO。中广核电力在2014年12月9日H股IPO后,历时将近5年,终于回归了A股,成为了A+H两地上市公司。一直以来,两家公司分别地处A股和H股,由于两个资本市场的定价逻辑有诸多的不同,所以两只股票的估值高低无法直接比对。中国广核回归A股,估值的比对就方便很多。对于中国广核和中国核电两只核电概念股,以下从业务情况、盈利能力做一简要分析。先看一下估值数据对比:

从每股估值水平来看,中国核电总股本数较小,所以,每股收益、每股净资产、每股经营现金流更高;营收和归属净利润、总市值规模中国广核更高;市盈率中国广核显著高于中国核电。

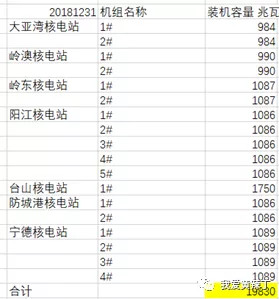

对比估值水平,每股收益等指标由于股本差异,不具有太多参考意义,还是应从基本面分析着手。在运及在建装机容量2018年底,我国商业运行的核电机组共44台,总装机容量4466万千瓦,约占全国电力装机容量的2.4%。中国广核装机容量:20181231,中国广核在运装机容量包括控股与参股装机,其中控股1983万千瓦,参股装机447.6万千瓦:控股装机1983万千瓦:

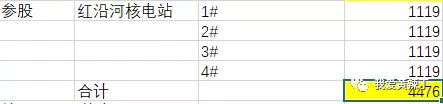

联营/合营公司参股在运装机447.6万千瓦:

中国核电装机容量:

中国核电持有的装机全部为控股装机,截至2018年底,中国核电投入商业运行的核电机组共21台,均为控股机组,装机容量1909.2万千瓦:

在建机组截至20181231,中国核电4台在建机组,福清5、6号和田湾5、6号机组;中国广核控股在建4台核电机组,阳江6号机组,台山2号机组,防城港3、4号机组;参股在建的是红沿河5、6号机组,其中,台山2号机组已经于2019年6月进入并网阶段。发电效率2018年中国核电在运机组平均利用小时数7441小时,负荷因子(机组利用小时数/年总小时数)=84.94%。中国广核2018年在运机组平均利用小时数7554小时,负荷因子=86.23%,发电效率中国广核略高于中国核电。盈利能力对于两家公司的盈利能力的分析,从杜邦分析的净资产收益率入手,杜邦分析从盈利水平(营业净利润率)、资产运营效率(总资产周转率)、偿债能力(权益乘数)三个维度分析公司整体情况。

如上表:净资产收益率--中国广核近两年明显高于中国核电;拆解净资产收益率:营业净利润率和总资产周转率:中国广核均高于中国核电,营业利润率更高,说明从会计意义上而言,资产的盈利能力更强;权益乘数:体现资产负债水平,中国核电高于中国广核,说明中国核电负债比例高于中国广核。

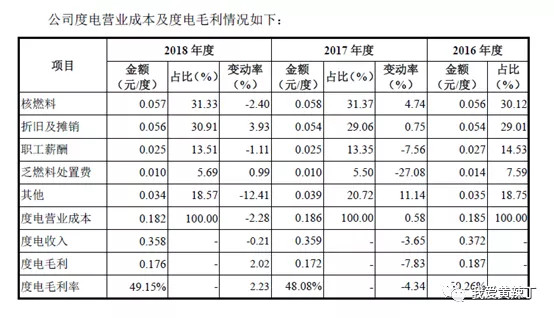

净资产收益率中用到的净利润指标,从会计核算的角度看,受诸多因素的影响,具有一定的调节空间。因此对比两家公司的度电毛利率,更能反映单位发电量对应的盈利水平。

度电毛利率由“度电收入-度电成本”。

度电收入度电收入是衡量公司盈利能力的直观指标,意味着单位发电量带来的营业收入。我国核电上网电量包括计划电量和市场电量两部分,计划电量指纳入当地发用电计划的电量,该部分电量执行政府价格主管部门规定的电价,市场电量指不纳入当地发用电计划的电量,该部分电量执行通过市场竞价的方式确定的电价,换句话说,就是计划电量执行管制市场的电价,是政府根据一定的投资收益率倒推出的电价,对投资人的投资收益较有保障,而市场电量则是在电力市场通过竞价方式销售电量,电价跟随市场供求关系而变化。在中国广核招股说明书中,对两家公司的度电收入进行了对比:

2016-2018年中国广核度电收入都较高,2018年每度电收入中国广核为0.358元,中国核电为0.352元,主要原因:中国广核电力资产主要分布于广东省,广东省在2017年和2018年年度电量销售收入在全部收入中占比分别达到51.88%和51.68%,而广东省实行的是标杆电价和政府定价;中国核电售电集中于市场化售电占比较高的浙江、江苏、福建,浙江和江苏售电收入占比占到中国核电全部售电收入超过70%。下表是中国广核与中国核电市场化售电量的对比:

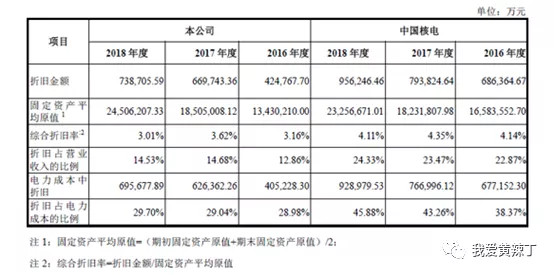

2018年,中国核电市场化售电占比达到26.03%,中国广核仅占20.44%。度电成本核电度电成本构成主要包括:核燃料,折旧和摊销,运行维护费用,职工薪酬,乏燃料处置费,其中:折旧和摊销是对核电建造成本及资本化的利息费用的在一定年限内的分摊,分摊年限取决于公司制定的会计政策,由于核电建设投资金额巨大,所以在运营阶段摊销的年限、折现的方法对运营期当年的利润会带来一定影响。下表是中国广核的度电成本构成:

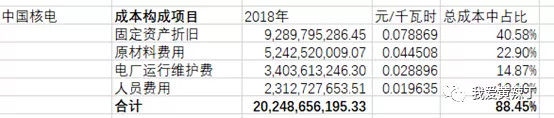

中国核电的度电成本构成:

两家公司度电成本口径不完全一致,不过固定资产折旧在度电成本中都占有显著的比例,不过相比较于中国广核,中国核电综合折旧率更高,折旧在电力成本中占比在2018年超过45%,而中国广核仅为29.7%,因此,在扣除了折旧后,中国核电的整体毛利率为41.76%,中国广核为43.92%,中国广核的综合毛利率水平高于中国核电主要由于中国核电选择了保守的会计折旧政策,利润将更多地体现在机组建设成本在折旧摊销提取完成之后的运营阶段后期。折旧率对比如下:

与其他电源结构相比,核电毛利率稳定在40%左右,远高于火电16%左右的行业毛利率水平,但是仍低于水电60%左右的整体毛利率(长江电力2018年整体毛利率为62.89%),由此可见,水电、核电都是业绩丰厚的电源产品。商誉中国核电近两年开始对外实施收并购,随着收并购交易的增加,商誉值2018年以来增长明显,2018年当年即新增商誉6167万元,增长100%,主要是其专门开展新能源业务的子公司山东能源并购新能源项目而产生的商誉。2019年上半年中国核电更是斥资4.57亿元,大举收购广西光和、大柴旦明阳新能源等新能源公司股权,均为控股收购,截至2019年中期,上述收购标的实现净利润621万元。中国核电近年开始布局新能源产业,以控股收并购在运资产为主,虽然一定程度上使业务趋向了多元化,但是也带来了未来商誉减值冲击业绩的潜在风险。资产减值计提项目,及可能影响投资者决策的重要交易及事项核电机组前期开发阶段长,可能受到行业因素、技术路线选择、安全要求等诸多方面的影响,处于前期开发阶段的项目若遇到被迫暂停的状况,对前期已经投入的费用就需要进行减值测试,必要情况下需要计提减值准备。中国核电2011年对田湾5、6号机组计提了减值准备,2018年末减值计提5.2亿元。2018年报里进一步披露了等待核准的核电项目投入情况,包括三门核电3、4号,桃花江核电,辽宁徐大堡,总计投入前期费用达到超过260亿元,中国核电将上述已经发生了前期费用支出的待核准项目列入了可能“对投资者决策有影响的重要交易和事项”。

整体而言,两家公司核电资产的盈利能力无分伯仲。

收入端,中国核电市场化售电占比更高,在未来电力市场自由化趋势下,其电力销售的量、价已能一定程度上反映市场的供求关系;

成本端,中国核电折旧政策更保守,后期折旧提取完成后利润会有更大程度的释放。

所不同的是,中国核电在布局新能源产业,进行了更多的收购,而中国广核业务品类则相对更加集中。

中国核电资产范围里已包含前期核电项目,不利之处是可能面临潜在的减值风险;而中国广核需要持续地从大股东手里购入更多的投运资产,这其中也要支付收购溢价,所谓,哪里都没有免费的午餐。

照片:傍晚的天空 摄影:朵朵

@今日话题@Lagom投资@北洋投教@徒步三萬里V@zheleo@博策远略

$中国核电(SH601985)$ $中国广核(SZ003816)$ $中广核电力(01816)$

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)