原标题:惊了!又有券商擅自删减科创板招股书核心数据!证监会出手了 来源:全景财经

就在科创板启动前夕,证监会连发3张罚单!

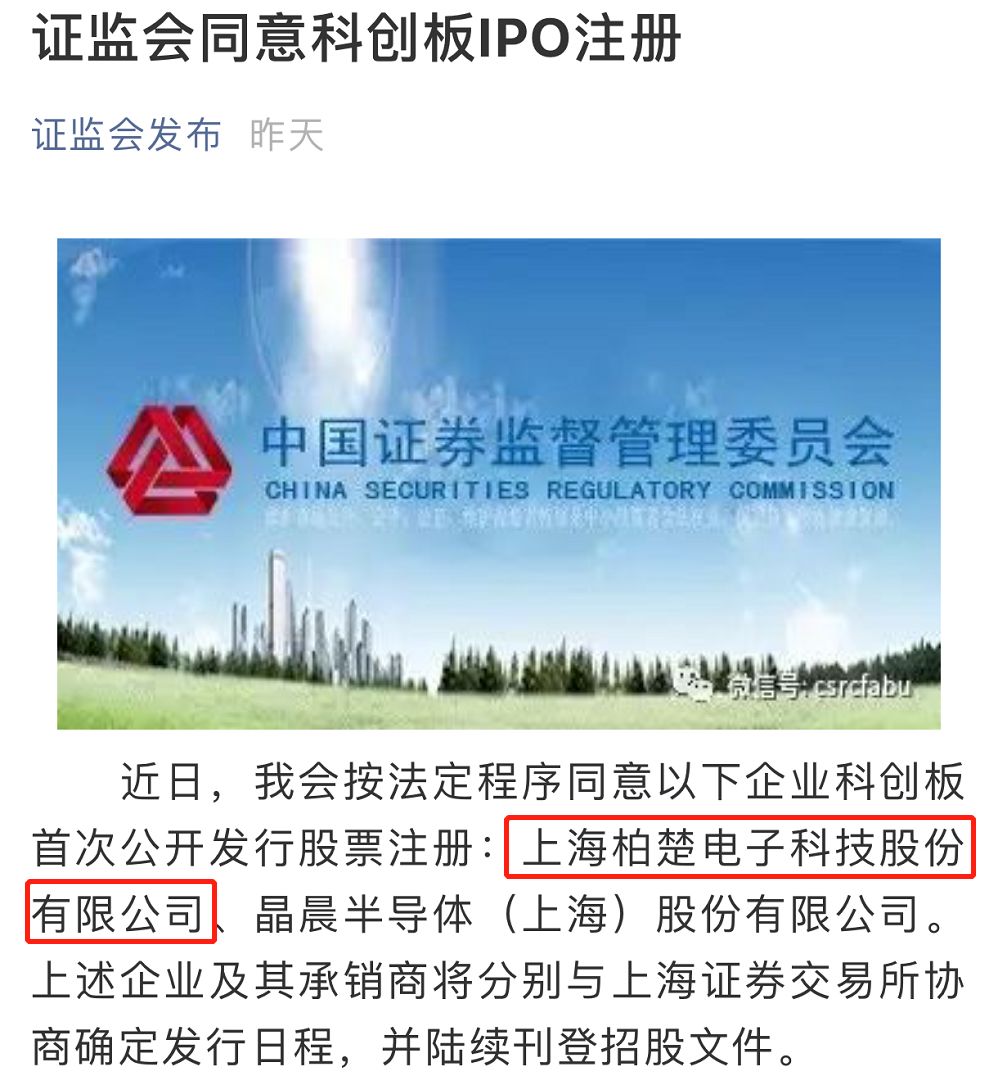

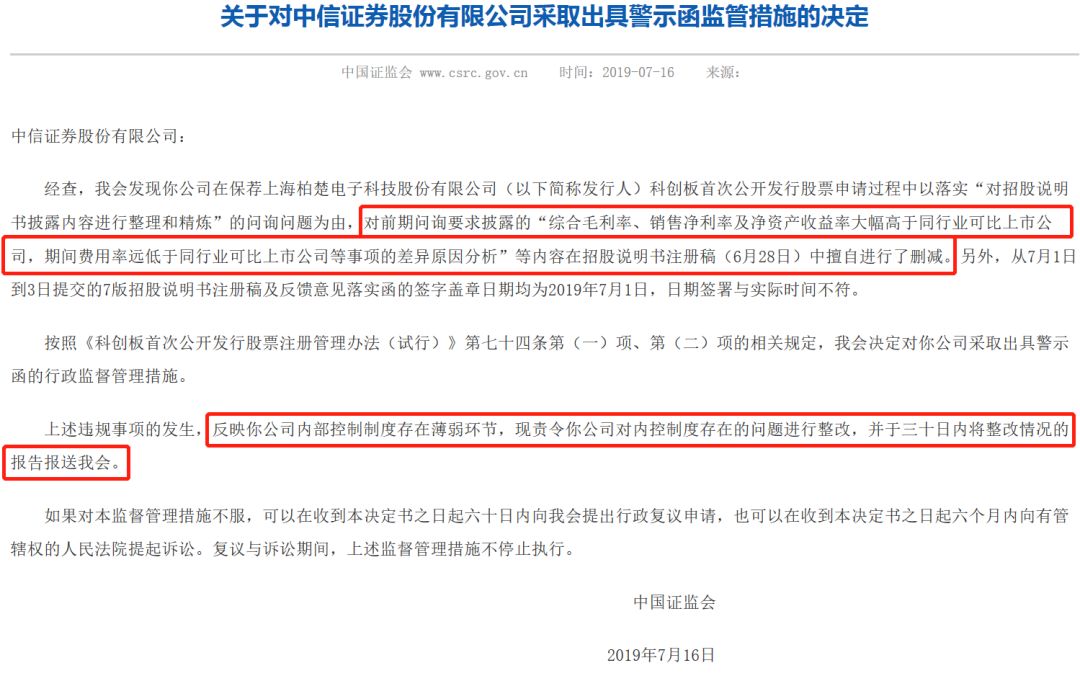

昨日(7月16日)晚间,证监会官网发布3则处罚决定,对科创板拟上市企业—柏楚电子、其保荐券商— 中信证券 、两位保荐代表分别出具了一份警示函。

背后的原因是,中信证券“擅自篡改”了柏楚电子的招股书(注册稿)中的重要数据。同时,其不同日期递交的IPO注册申请文件的签章日期竟然未进行更新。证监会认定,上述行为已经违反了相关规定,反映了中信证券内控制度存在薄弱环节。

因此,柏楚电子也受到连累,同样收到了罚单。但,其科创板IPO进程并未因此而耽搁。

收到罚单当天,柏楚电子的科创板IPO申请,获得证监会同意注册。根据安排其将与承销商、上交所协商确定后续发行日程,并刊登招股文件。

值得一提的是,这已是科创板第二例“擅自篡改”招股书的案例。早在7月4日,中金公司因擅自改动交控科技(688015)的注册申请文件,而遭到证监会警示监管。

同样,该事件亦未影响到交控科技的IPO进程,其已经完成了网上、网下申购,并将于下周一(7月22日)成为首批登陆科创板的企业之一。

擅自“篡改”招股书核心数据,中信证券被罚

据证监会发布的处罚意见全文显示,中信证券对柏楚电子的“综合毛利率、销售净利率及净资产收益率大幅高于同行业可比上市公司,期间费用率远低于同行业可比上市公司等事项的差异原因分析”等内容在招股说明书(注册稿)中擅自进行了删减。

另外,中信证券还犯了一个低级错误:7月1日-3日提交的7版招股书的签字盖章日期均为2019年7月1日。因此,证监会认定,中信证券内部控制制度存在薄弱环节,要求其进行整改,并在30日内出具整改情况报告。

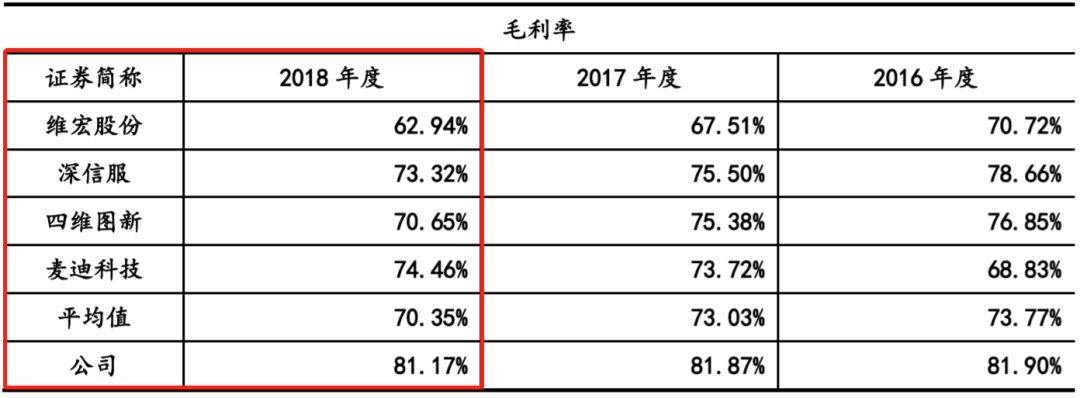

通过对比柏楚电子的第一次问询回复函与招股书(注册稿),5月13日披露的问询回复函显示,2018年度柏楚电子的毛利率为81.17%,远高于同行4家上市公司的平均值70.35%。

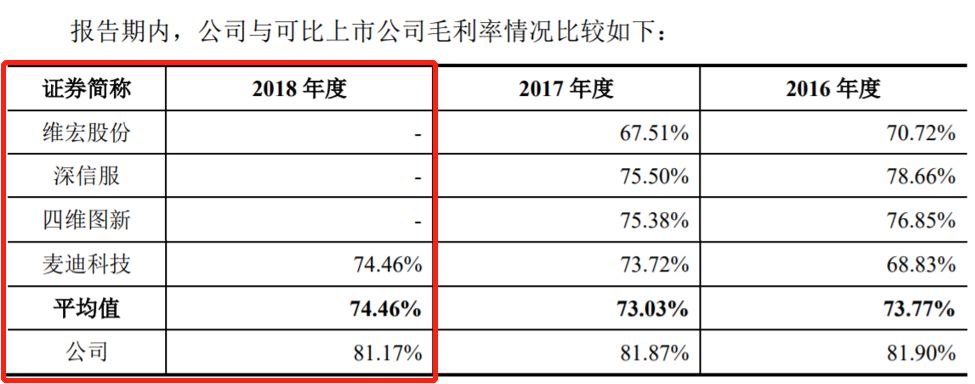

然而,6月28日披露的《柏楚电子科创板首次公开发行股票招股说明书(注册稿)》却将 维宏股份 、 深信服 、 四维图新 3家上市公司的毛利率删除了,从而导致行业平均毛利率为74.46%,缩减了与柏楚电子毛利率的差距。

此外,与此前的问询回复相比,柏楚电子的招股书(注册稿)中的净资产收益率、销售净利率、管理费用率均是缩减版本,均隐藏了3家可比上市公司的2018年度数据。

最终,导致柏楚电子的招股书(注册稿)中的多项核心财务指标与同行平均值的差距,均出现变动。也令中信证券、柏楚电子、2位保荐代表吃了罚单,成为科创板的第二个“违规”案例。

柏楚电子,由5位在校大学生创立

科创板的第二张罚单,也让柏楚电子站在了聚光灯下,其成立、发展历程可谓非常引人注目。

2007年,上海交大的5位在校大学生分别出资6万、1万、1万、1、1万元成立,并获得上海市大学生创业基金的10万元支持,2009年再度获得国家创新基金支持。

经过12年的创业历程,现在已经走到A股资本市场的门口,无疑是大学生创新的一面旗帜!

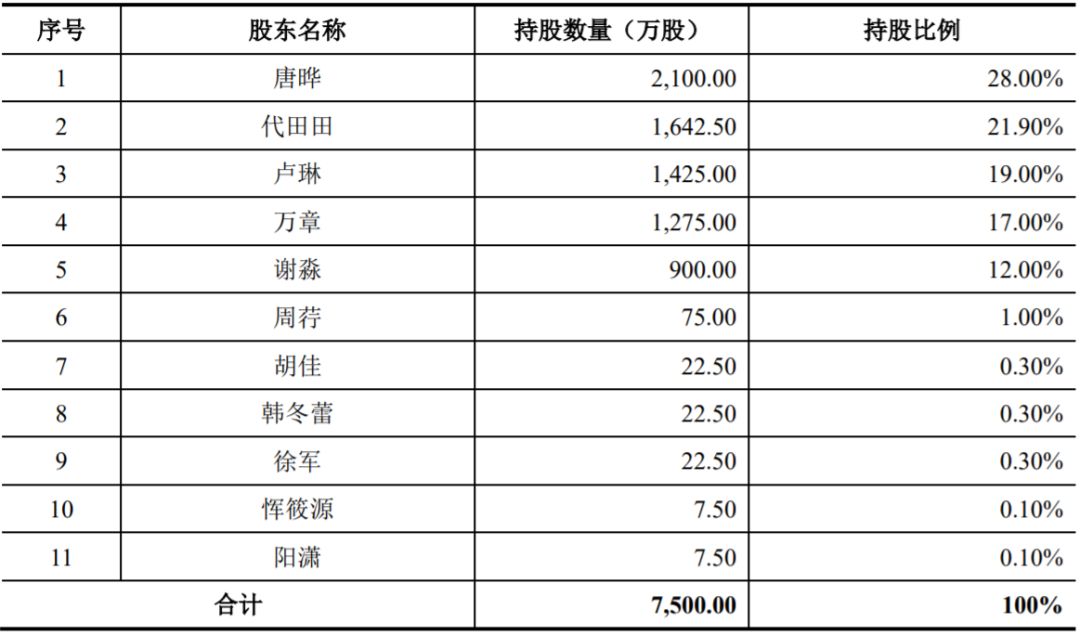

上市前夕,柏楚电子的所有股份均有个人股东持有,当时创立之初的五位“元老”,分别位列前五大股东,达成一致行动协议,为公司的实际控制人。而其他6位个人股东,均是企业高管,因股权激励而获得柏楚电子的股份。

12年的创业历程,柏楚电子未进行外部融资,这在科创板申报企业中并不多见。

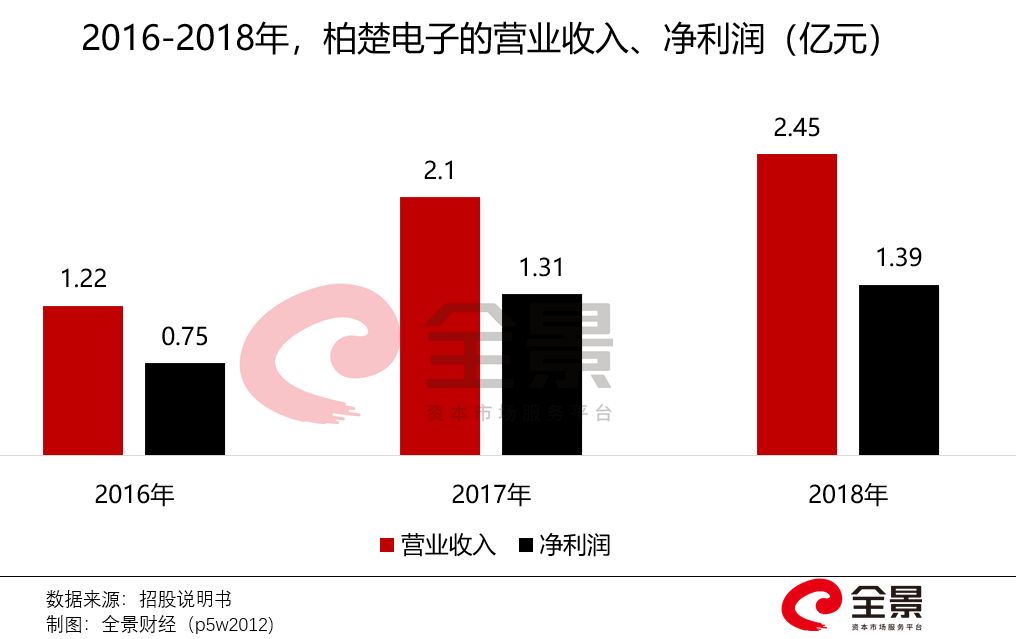

据招股书显示,柏楚电子是一家从事激光切割控制系统的研发、生产和销售的企业。其营业收入由2016年的1.22亿元上升至2018年的2.45亿元,年均复合增长率41.67%;净利润由7517万元上升至1.39亿元,年均复合增长率36.12%。

从营收、净利润的金额看,柏楚电子的产品毛利率较高。据招股书显示,2016-2018年柏楚电子的毛利率分别高达81.9%、81.87%、81.1%,明显高于行业平均水平。

柏楚电子在招股书中直言,维宏股份(300508)是国内激光控制系统领域内比较有规模的一家上市公司,是柏楚电子在行业内的主要竞争对手。

“不爱研发,爱理财”的柏楚电子

高企的毛利率、利润率,使得柏楚电子账面的现金流较为稳定,且常年略有盈余。而柏楚电子对于现金流的使用似乎“更爱理财,不爱研发”。

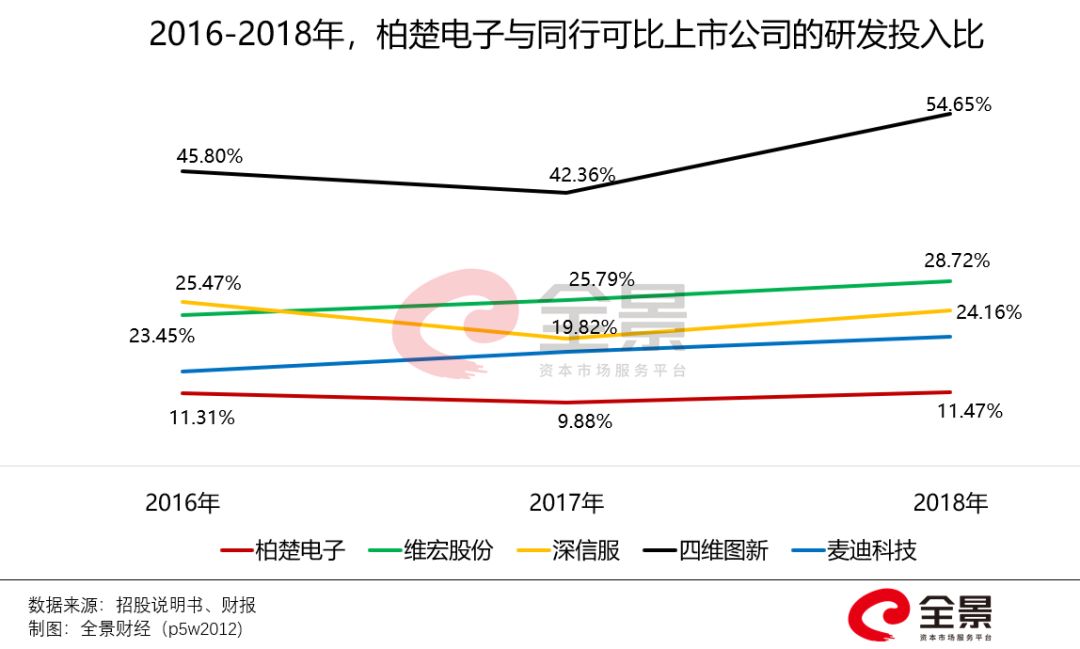

据其招股书披露,2016-2018年,柏楚电子的研发投入分别为1382万元、2079万元、2814万元,占当期营业收入的比重分别为11.31%、9.88%、11.47%。

而这样的研发投入比例,远低于A股同行业可比上市公司:维宏股份(300508)、深信服(300454)、四维图新(002405)、 麦迪科技 (603990),其中柏楚电子连续3年位于垫底的位置。

柏楚电子的研发投入占比长期低于A股同行业可比上市公司,这一现象在注重研发的科创板申报企业中较为少见。

但,其对于理财产品的购买热情,却是像极A股主板的一部分上市公司。据其招股书显示,2016-2018年期间,柏楚电子每年购买银行理财产品所支付的现金分别为1.54亿元、4.18亿元、6.12亿元。

远远超过了公司的经营性现金流,更不要说与之相比显得微薄的研发费用。

柏楚电子,凭什么肉搏国际3大巨头

据了解,柏楚电子在激光切割运动控制系统深耕多年。

根据IHS统计数据,2017年全球运动控制系统的市场总额规模达到112.8亿美元,预计2017年至2021年,全球运动控制市场规模将保持4.4%的复合增长率。

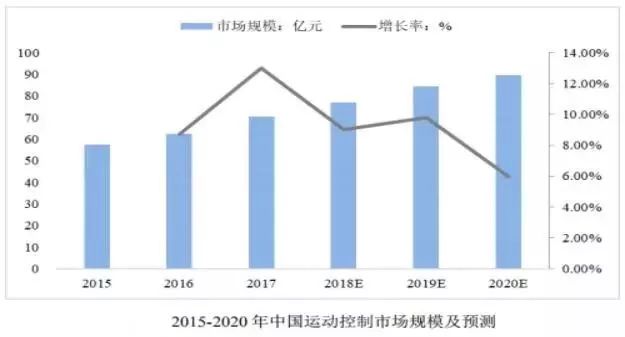

2016年我国运动控制市场规模达到62.46亿元,预计到2020年市场规模将接近90亿元,预计年均复合增长率为9.56%。

其中,在中低功率激光切割控制系统领域中,柏楚电子、维宏股份、奥森迪科产生的激光运动系统合计占据中国市场份额约为90%。

柏楚电子表示,公司目前已成为中低功率、尤其是中功率激光切割控制系统的龙头供应商。但是,激光切割是一个高度开放和完全市场化竞争的行业,行业内众多优质企业竞争不断加剧。

而,在高功率激光切割控制系统领域中,国际厂商(如德国倍福、德国PA、西门子)是中国市场上的主导者,而国产激光运动控制系统仅占10%的市场份额,几乎由柏楚电子全部占有。

然而,国内高功率激光切割市场目前仍基本由进口垄断,面对技术成熟价格适宜进口产品,如柏楚电子无法研发出,具有竞争力的高功率产品,则将面临一定的市场开拓风险。

也意味着,柏楚电子的自留地:中低功率激光切割控制系统领域的竞争日趋激烈,向上搏击国际巨头则挑战重重。

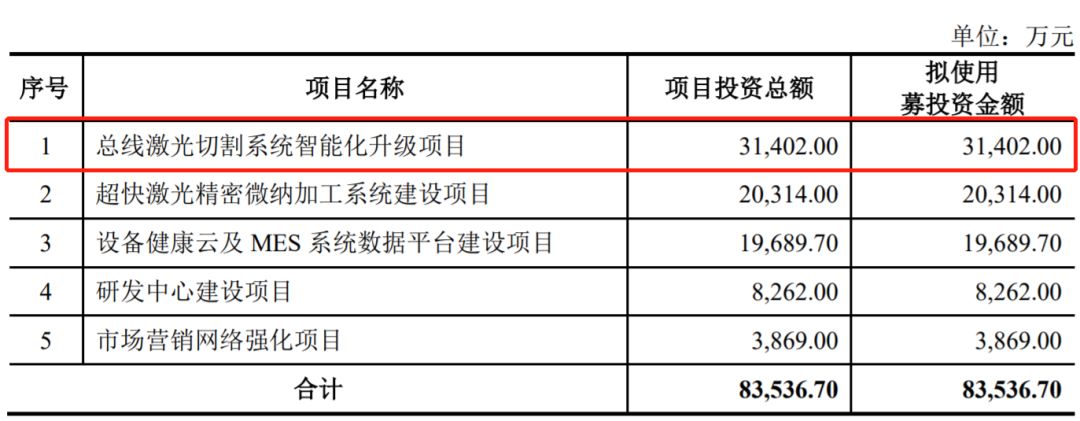

正面临“前有猛虎,后有追兵”的境遇下,柏楚电子等来了科创板的历史机遇,其此次IPO计划募资8.5亿元,重点便是猛攻高功率激光控制领域。

其中,总线激光切割系统智能化升级项目拟投入3.1亿,用于提高高功率激光控制系统的生产能力与产品种类,助力公司进一步提升核心竞争力,抢占3大国际巨头的市场份额。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)