原标题:洗完牛奶浴,轻装上阵的光明乳业 来源:诗与星空

留 言 区 有 黄 金 啊!!!

自从上次讨论伊利和蒙牛之后,被粉丝安利了天润,购物车里就经常出现大桶装的天润酸奶。火热的夏天,上完班,再从健身房精疲力竭的回到家,一桶透心凉的天润,真的是这个夏天最美好的馈赠。

话说除了伊利蒙牛和天润,最值得一喝的酸奶,应该是光明出的莫斯利安。

光明的莫斯利安是国内最早运作高端酸奶的独立品牌,不过,2009年起步的莫斯利安,起了个大早,赶了个晚集。如今远远落后于2013年蒙牛和伊利分别创立的纯甄和安慕希酸奶品牌。

光明乳业隶属于光明食品集团,集团旗下900多家子公司,其中5家A股上市公司。

这个辉煌的历史悠久的品牌起源于上海益民食品一厂,1949年光明品牌诞生,在这家厂工作是很有前途的,这也是莫斯利安宣传长寿的原因。2018年,光明乳业以1.43亿收购了上海益民食品一厂这家兄弟公司的全部股权。

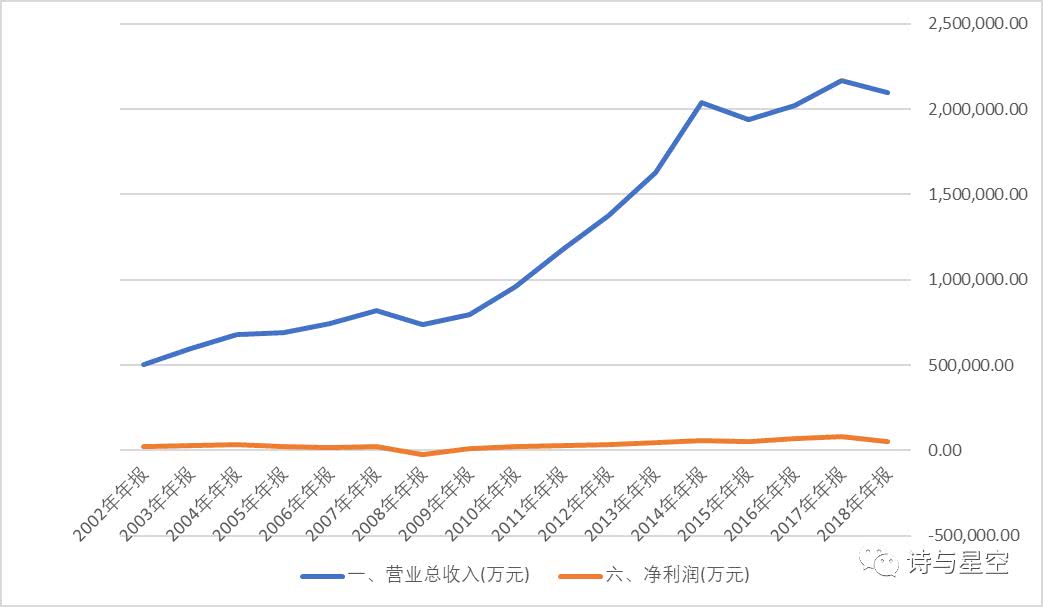

2002年,光明乳业在A股上市。作为中国最具有竞争力的城市—上海的国资企业,光明乳业2002年的营收超过50亿,较大幅度领先另外一家上市乳企,伊利。

十六年后,2018年年报显示,伊利的营收接近800亿,光明的营收刚过200亿。如今,无论是品牌知名度还是产品销量,二者的差距,比它们的所在地--内蒙古到上海还要远。

一、年报业绩和季报情况

2018 年年报显示,公司实现营业总收入 209.86 亿元, 同比下降 4.71%;实现净利润 5.27 亿元,同比下降 35.71%;实现归属于母公司所有者的净利润 3.42 亿元,同比下降 44.87%。

营收原地踏步的情况下,净利润近乎腰斩,初看起来,是核心商品的毛利不行了,公司发生了什么?

不用担心,公司趁着营收不力的年份,悄悄洗了个澡。

1、公司毛利率变化不大,经营逻辑没有变化

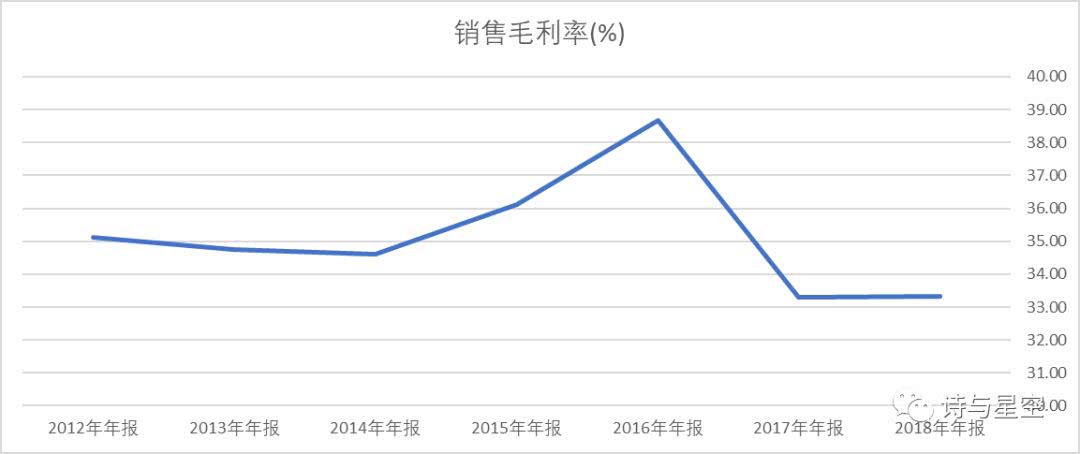

2018年,公司毛利率33.32%,和上年相比几乎没变,因此公司的主要产品的盈利能力没有异常。

2、经营性现金流稳健正常

公司利润虽然大幅下滑,但并不是真正由经营引起的,所以公司的经营性现金流量净额和去年差不多,达到14.5亿。说明公司的销售正常、回款正常。

3、洗澡,各种资产减值

公司大规模对应收款项、存货、固定资产计提了减值准备,合计金额超过2.14亿,这也是2018年利润下滑的最主要的原因。

不过,就算剔除洗澡的影响,公司的营收和净利润也基本是和上年持平的,在伊利蒙牛高歌猛进的时候,体量远不及它们的光明,遇到了什么困境?

4、上交所的年报问询函

营收下降、净利润下滑的年报公布后,公司很快收到了上交所的年报问询函。

一般而言,上交所发问询函要比深交所更为谨慎,通常比较小的问题就视而不见了,发函的通常是相对严重的问题。

是光明乳业遇到了严重问题吗?其实也没那么太严重,上交所对于业绩下滑的,会视同遇到了大问题进行例行问询。

在问询函中,上交所要求光明乳业解释贷款增加的同时,存款也在增加。也就是存在着“存贷双高”的嫌疑。

光明乳业对此做出了解释,表哥认为这个解释很合理:2018年,光明乳业的存款贷款都有较大幅度的增加,主要原因有两个,一是新西兰子公司收购资产,在当地贷款折合人民币16亿,因此贷款增加;二是国内业务收购了上海益民食品一厂等五家子公司,带来的货币资金账面余额增加。

因此,公司尚处于对分子公司的资金进行整合阶段,不能算是真正的存贷双高。

二、消费品拼的是渠道

单纯从数据上看,光明除了体量比伊利小以外,公司的毛利率也比伊利小5个百分点左右。毛利率的差距是公司落后的根本原因吗?

其实拆分业务来看,光明的液体奶毛利率要高于伊利,由于有10%左右的牧场收入,这部分收入毛利极低,只有10%左右,因此拉低了公司的整体毛利率。

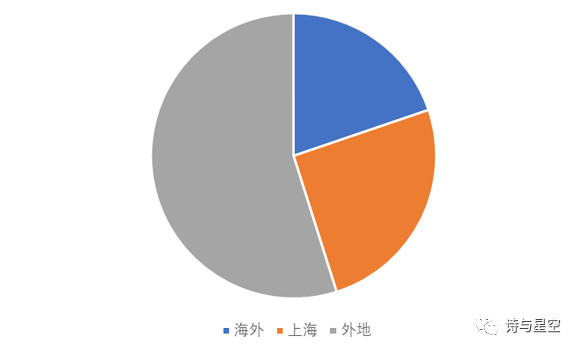

从销量构成看,光明的分类很“上海化”。

刚参加工作的时候,表哥经常去上海出差,一年差不多能在那呆一到两个月,听到的最常见的对人的分类就是上海人和乡下人。其实上海人说乡下只是一种常年的习惯称呼,并没有贬义。

乡下就是指外地了,所以,光明的销量分类也是如此,分上海和外地。

应该说,上海作为经济发展走在前面的大都会,牛奶的普及比较早,因此光明的定位以上海为主,本来是没有错的。

只不过,随着时间的推移,人民生活水平不断提高的情况下,这个定位反过来限制了公司的发展。

同时,由于光明食品集团规模庞大,乳制品并不是集团唯一经营方向,导致在方向性的决策过程中,缺乏伊利、蒙牛背水一战的决心,导致公司后来的发展远远落后于二者。

在技术含量差异不大的情况下,消费品靠什么占领市场?

第一,渠道;第二,渠道;第三,还是渠道。

伊利布局全国多年,蒙牛紧随其后,而光明近年来才开始重视全国的渠道布局。

三、转型过程中的机会

近年来,光明开始了大规模的转型。

2017 年,光明通过一年多的变革与调整,实现资源集约化管理,生奶全国统一调配;实现产销分离,产能全国布局;实现各营销中心专业化、集约化运营。公司将其经营业务划分为 11 个经营分部, 将报表口径分别为生产中心、新鲜营销中心、常温营销中心、物流事业部、总部、学生奶营销中心、奶粉营销中心、电商营销中心、原料奶酪营销中心、海外事业部、 奶牛事业部;2018 年又取消学生营销中心, 新增随心订和电商营销中心。

2018 年公司完成收购牛奶棚 66.27%股权,通过收购整合,牛奶棚的渠道资源与公司现有业务将形成有效协同。同时,公司完成收购益民一厂 100%股权,进一步丰富产品品类,弥补冷饮业务的空白。通过收购,公司乳制品业务与益民一厂冰激凌业务形成协同,提升奶源的季节性调节能力。此外,公司将通过品牌和产品升级,着力开发中高端系列产品,进一步满足市场需求。

需要额外留意的是,公司的海外业务非常顺利,2018 年, 新西兰新莱特实现营业收入为 41.61 亿元,实现净利润为 3.24 亿元。营收占总营收的20%左右,在公司“洗澡”的情况下,净利润超过了60%。

总体来看,公司近年来努力的向高端转型。

表哥曾经认真思考过曾经的垄断企业在充分市场化竞争过程中的营销策略,随着市场的转型,很多企业还不能适应。

举个例子,在市场自由度不高的情况下,垄断企业同时经营肉夹馍摊、肯德基店、全聚德、盘古文奇,中高低端的利润统统都赚。

但是当市场一片红海以后,垄断企业的网络优势不在,公司的盈利能力越来越无力负担肉夹馍摊的成本,如何面对激烈的竞争呢?

光明可能给出了一个答案:收缩部分产品的规模。

收缩什么产品呢?莫西利安。

一直以来,“高端”酸奶容易带给人一种错觉,高端的一定是高毛利的,然而事实情况是,在安慕希、纯甄推出后,在伊利蒙牛强劲的渠道影响下,莫西利安的控制力急剧下滑,维持销量付出的销售费用非常高昂,给公司带来较重的负担。

2017年以来,光明逐步收缩莫西利安的产量。虽然年报没有单独披露莫西利安的销售情况,但大概率是亏的。

四、红海OR蓝海?乳制品的市场空间

走进任何一家超市,乳制品柜台迎面而来的就是伊利和蒙牛,这个市场是典型的寡头市场。乍一看,光明这种较小的品牌机会不多。

但是定睛一看,旁边往往会有光明、君乐宝以及本地奶品牌。

消费升级给乳制品行业带来两大机会,一是长期消费奶制品的消费者越来越多,二是接受高端奶的消费者越来越多。

所以,即便是看似红海的市场,依然会有充足的成长空间。

总体来说,从财务数据看,光明有两大优势,一是高端产品在本地的接受程度比较高,以华东地区为据点,稳步向全国推进高端产品销售额,实现对伊利蒙牛的“弯道超车”不是不可能;二是海外销量无论是营收还是净利润都非常稳健,有望成为公司的高速增长点。

另外,公司还有一个既是优点又是缺点的特点:光明食品集团的全产业链。

光明食品集团规模庞大,背靠大树好乘凉,但也容易失去斗志,集团的资源是光明乳业的优势,也有可能成为负担。大刀阔斧改革后的光明乳业,将会收获什么样的业绩,让我们试目以待。

本文背景音乐来自汪峰的《光明》,原作为诗人食指的名篇:《相信未来》

当蜘蛛网无情地查封了我的炉台

当灰烬的余烟叹息着贫困的悲哀

我依然固执地铺平失望的灰烬

用美丽的雪花写下:相信未来

当我的紫葡萄化为深秋的露水

当我的鲜花依偎在别人的情怀

我依然固执地用凝霜的枯藤

在凄凉的大地上写下:相信未来

我要用手指那涌向天边的排浪

我要用手掌那托住太阳的大海

摇曳着曙光那枝温暖漂亮的笔杆

用孩子的笔体写下:相信未来

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)