6月9日,TCL集团(000100.SZ)发布公告称TCL集团董事长李东生先生于2019年6月6日,通过大宗交易的方式增持公司股票5510万股,共计约1.59亿元。本次增持完成后,李东生及其一致行动人合计持有TCL集团12.21亿股股份,占公司总股本的9.02%,为公司第一大股东。

公开资料显示,这是TCL集团的董事长李东生近半年以来第四次增持TCL股票。综合四次增持情况,近半年内,李东生作为TCL集团第一大股东兼企业掌舵人已经用了约5.29亿元的自有资金增持自家TCL集团的股票,同花顺统计数据显示,TCL集团的高管累计增持金额在同期沪深两市中426家上市公司中排名第二,高管累计增持股数在两市中排名第一。

(数据来源:同花顺)

同时近半年来,TCL集团在今年初时启动了股份回购计划,按照已公布回购计划的金额排序,TCL集团的拟回购金额在两市排名第八位,截至2019年5月31日,其现已实施股份回购金额为12.28亿,在前十家上市公司中排名第四。

(数据来源:同花顺)

站在产业资本的角度,李东生作为公司大股东同时也是公司的“内部人”,他的增持行为所反映出来的意义,理应高于一般的寻常高管式增持,同理,他的增持也会比平常的产业资本增持更具代表性。如今,在大股东增持及公司回购的“双管齐下”行动背后,除了表面的低估证据,是否会有更加深层次的内涵或逻辑?

产业、行业、公司要素三者共振 产业资本逆势投资迎拐点

TCL集团大股东李东生先生的大规模增持,主要取决于更为客观的长期因素,第一是判断产业转移趋势和行业产能迭代趋势,第二是判断行业长期供求关系的拐点临近,第三是判断公司自身产能释放的时点,当这三个因素产生共振的时候,就是一个比较难得的时机,然后谋求的就是一个行业(5年至10年)新景气周期的投资和一家公司在产业链位置和综合实力的提升,乃至成为行业引领者的角色。

(1)产业转移趋势和全球竞争格局集中

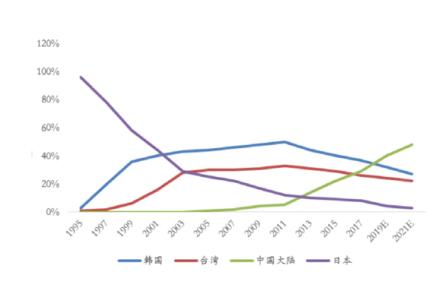

回顾行业发展的历史,从2010年开始中国大陆液晶面板全球市场份额开始一路飙升,在此期间,中国的下游终端市场的繁荣对于这个行业在全球份额的扩张起到了重要贡献。按2018年面板出货量数据计算,京东方排名全球第一,随着AMOLED线和11代线陆续投产,华星光电很快上升至全球第二。我国大陆厂商的面板产能、技术水平稳步提升,产业竞争力逐渐增强,行业研究人士预计,自2019年开始,中国将超越韩国,占据全球面板行业最大市场份额。液晶面板:全球市场份额

(数据来源:中泰证券)

而当下行业的全球格局及变化趋势,就目前来看,美国和日本以及德国主要致力于加深行业上游原材料和设备的技术领先或垄断,中韩台则主要在行业中游面板制造环节三分天下,从核心竞争力来说,只有中国能够有机会挑战韩国占领制高点的地位,在面板行业,中国已经初步具备全球不可替代的优势。

未来中国要往上争夺高端市场,位于产业链中游的半导体显示制造企业要加快对上游产业链的渗透,即须加大对核心设备及显示材料、关键原材料等领域的投资和控制,提升相关产品本土化程度,实现更大的规模效益和竞争优势,加速实现全产业链一体化,结合智能制造发挥出高效的整体协同效率,在这样的大前提下谋求开创新技术路径,占领产业制高点。

(2)行业长期供需关系改善

任何行业都会有周期,行业周期由供求关系变动产生。在面板行业,一条生产线约每隔15年左右就基本被淘汰,从下图可以看出,2018年便进入了加速淘汰落后产能阶段,2021年后低代线(G5-G6及以下的代线)退出基本完成,另一方面高世代线产能逐步落地,在这个时间里全球整个面板行业便完成了产业“新旧交接”的升级迭代。

站在中长期的时点来判断,因目前面板价格接近现金成本导致产能利用率降低,以及韩厂部分产线退出预期,导致在当下暂时看来是供给过剩的状况,若韩厂部分产线如期退出或转产,将有可能为整个面板行业带来供需关系的反转。

预计在2020年后,行业无新增产能释放,并完成落后产能的淘汰与迭代,整个面板行业的供需关系演变为基本平衡的状态,供过于求的局面将大幅改善,届时面板的价格有望在明年年底迎来新一轮的景气周期。

(3)TCL产能落地与行业周期转折相匹配

从上述提及的业内专家预测来看,TCL集团的产能落地时点与行业周期转折是相匹配的。2021年后,面板行业供需就会进入基本平衡状态,而TCL华星光电在行业转折点来临之前,在供给过剩情况改善的过程中,其高代线产能的落地基本完成(如下图所示)。目前TCL集团在维持高产能利用率状态下稳步推进投资,是该公司取得较高净利率的主要原因,未来将从量和价格方面充分受益于整个行业供需关系的转变。

结合产能释放情况,预计华星光电2018-2023年期间产能年复合增长率(CAGR)为17.8%,其中大尺寸面板(T1、T2及T6、T7生产线)在未来5年预计产能释放的复合增长率接近17%,小尺寸(T3、T4生产线)产能释放的复合增长率则预计为20%,反映出未来华星光电在大尺寸将继续保持行业领先,小尺寸成为新爆发成长点的特征。

随着产能规模的不断提升,以及对新技术的开发,注重持续降本增益和提升经营效率的华星光电,其竞争力也会越来越强。

(资料来源:公开信息)由此我们可以做出推测,作为TCL集团大股东的李东生先生的增持行为必然包含着对这些核心问题的考量。所谓“外行看热闹,内行看门道”,揭秘TCL集团大股东增持和公司回购的过程,实际上也是学习产业资本思维和视角,向中国顶级企业家“取经”的过程。(全景网)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)