炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章: 大族激光激进分拆术 火炬电子分拆天极科技 美的集团分拆美智光电 格林循环分拆格林美 歌尔股份分拆歌尔微 海康威视分拆萤石网络 盈峰环境分拆上专股份 蒲忠杰玩转乐普医疗 水晶光电分拆夜视丽 海康威视分拆海康机器 紫江企业分拆紫江新材 潍柴动力分拆潍柴雷沃 方大集团分拆方大智源

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,A股上市紫江企业分拆紫江新材独立上市有了新进展,紫江新材更新了问询函回复。

与其他“A拆A”企业相似,紫江新材或也存在一定独立性的瑕疵,如主要生产经营用房来自紫江企业旗下的公司的租赁。而这一独立性瑕疵,源于公司将土地房产分立给了控股股东,而自己承担下了其他资产和负债。

与同行公司相比,紫江新材的毛利率最高,背后是约一半上游采购额来自与紫江企业相同的70家供应商,下游还有突击入股兼收入占比超50%的第一大客户。

同时,紫江新材的应收账款规模在可比同行中最高,但坏账计提比例却最低,同时存货跌价计提比例一直为0,显著低于同行,可见会计政策较激进。在连续增长的净利润背后,紫江新材经营活动产生的现金流净额却逐年减少直至转为负值。

毛利率畸高背后:上游70家供应商与母公司重叠

招股书显示,紫江新材主要从事软包锂电池用铝塑复合膜(下称“铝塑膜”)的研发、生产及销售,铝塑膜产品收入占比接近100%。

2020-2022年,紫江新材分别实现营业收入2.32亿元、3.66亿元、7亿元,同比分别增长36.07%、58.12%、91.05%;分别实现归母净利润0.44亿元、0.66亿元、1.19亿元,同比分别增长45.15%、51.87%、79.76%。

在净利润激增背后,紫江新材经营现金流却大幅下降,并转为负值。2020-2022年,公司经营活动产生的现金流净额分别为0.14亿元、-0.12亿元、-0.82亿元。

财务人士认为,净利润与经营净现金流背离,至少说明公司激增的盈利没有转化为“真金白银”,也存在财务舞弊的可能。

紫江新材称,2022年经营净现金流下降,主要系对大客户结算的迪链票据尚未到期,导致公司购买商品、接受劳务所支付的现金高于销售商品、提供劳务所收到的现金。

紫江新材的毛利率也是“一骑绝尘”。2019-2021年度、2022年1-6月 ,公司主营业务毛利率分别为35.35%、34.88%、32.44%和30.18% ,显著高于同行可比公司均值14.28%、23.5%、23.5%、8.69%,在5家同行公司中也是最高。

紫江新材称:公司毛利率高一是因为在铝塑膜领域中具备较高的经验附加值和先发规模优势、原材料成本优势、设备成本优势等。

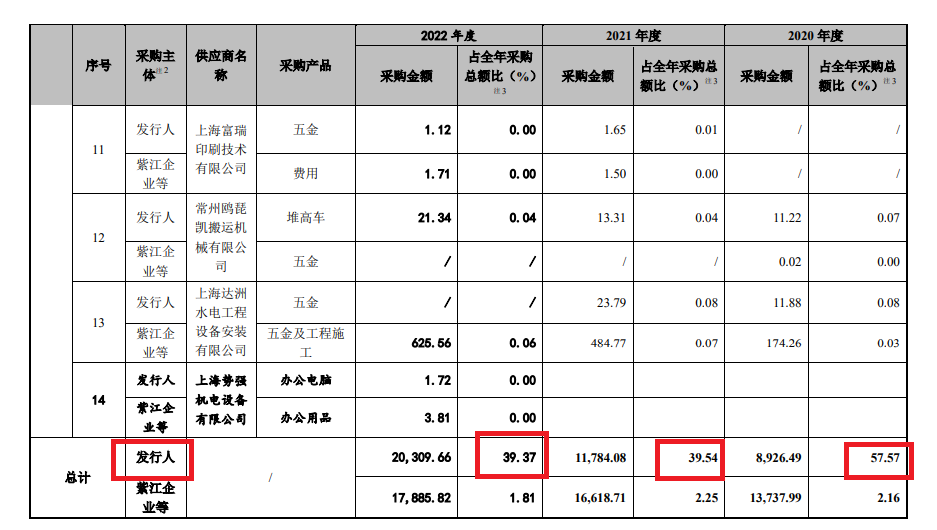

在紫江新材成本优势的背后,上游有70多家供应商中与母公司紫江集团重叠。报告期内,公司与紫江企业及其控股子公司(除紫江新材)重叠的供应商共计70家,2020-2022年度从重叠供应商采购金额分别为0.89亿元、1.18亿元和2.03亿元,占紫江新材采购总额的比例分别57.57%、39.54%、39.37%。

紫江新材称:公司与紫江企业与相应供应商交易定价具备公允性,双方不存在通过上述供应商进行利益输送的情形,也不存在单方让渡商业机会等情形。

下游对第一大客户存重大依赖 保荐人论证前后矛盾

紫江新材高毛利率背后,还有突击入股并且为公司“突然”贡献50%以上收入的第一大客户——比亚迪。

2019-2022年,紫江新材对比亚迪的收入占总营收的比例为0.97%、4.24%、31.59%和62.85%,最后一年的收入占比超过了50%,公司构成了对第一大客户的重大依赖。2021年12月,比亚迪还突击入股紫江新材,成为后者股东,发行前持股比例为3.87%。

值得关注的是,紫江新材及保荐机构在回复深交所第一轮问询回复时称:公司对比亚迪存在一定依赖,不构成重大依赖。

但无论是全面注册制前的《首发业务若干问题解答》,还是全面注册制实施后的审核规则,拟IPO企业对第一大客户的收入占比超过50%的,原则上都构成对单一客户的重大依赖。此外,公司及安信证券在2022年6月和2022年9月两个版本的招股书中也没有揭示大客户依赖风险。

在第二轮问询中,深交所继续追问紫江新材对比亚迪是否构成重大依赖。在连续问询下,公司改口:“对比亚迪存在重大依赖,但不构成重大不利影响”,安信证券也修改了相应论证。

在审核法规有明确的条文下,紫江新材在首轮问询中却没有承认公司对比亚迪存在重大依赖,安信证券前后矛盾的论证也难以称得上是履职尽责。

应收账款占比最高 坏账计提比例最低

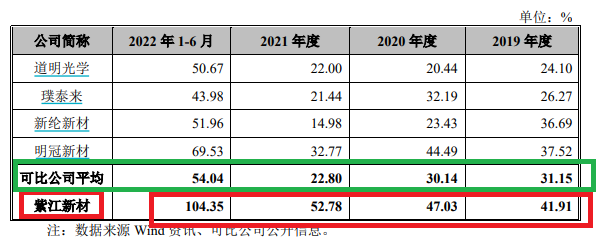

报告期各期末,紫江新材应收账款账面净额分别为0.71亿元、1.09亿元、1.93亿元和3.16亿元,占营业收入的比例分别为 41.91%、47.03%、52.78%和104.35%,这一比例在同行公司中最高。

报告期内,紫江新材可比同行公司应收账款账面价值占当期营收的比例均值分别为31.15%、30.14%、22.8%、54.04%。公司称比例高的原因有二:一适当延长部分大型客户的信用期;二是因受到疫情影响,部分锂电池客户资金回款受到影响,导致企业应收账款期末金额增大。

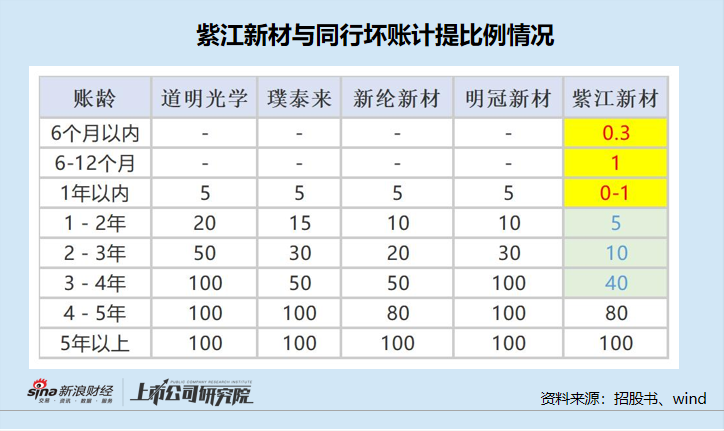

尽管应收账款占营收比值最高,可紫江新材坏账计提比例在同行中却是最低。招股书显示,紫江新材0-6个月内的应收账款坏账计提比例为0.3%,账龄在6-12个月内的坏账计提比例为1%,而同行公司账龄在1年以内的坏账计提比例皆为5%。

如果按照同行公司5%的坏账计提比例计算,紫江新材报告期内一年内应收账款应计提坏账准备353万元、530万元、925万元、1555万元,比现有坏账准备多计提330万元、493万元、858万元、1327万元。紫江新材采用的坏账计提政策,会减少坏账损失进而增厚公司利润。

此外,紫江新材账龄在1-2年、2-3年、3-4年的应收账款坏账计提比例在同行中也是最低,可见坏账计提政策较为激进。

除了坏账计提政策,紫江新材存货跌价计提政策也较同行宽松。报告期各期末,公司存货账面价值分别为 2172.77万元、3860.12万元、10687.09万元和11358.88万元,分别占各期末流动资产的比例为12.62%、15.27%、23.97%和 20.89%,计提的跌价损失皆为0。

同行公司中,璞泰来2019-2022年的存货跌价计提比例分别为1.24%、2.22%、1.3%、0.87%,道明光学2019-2021年的存货跌价计提比例分别为1.65%、2.42%、2.04%,新纶新材(维权)2019-2021年的存货跌价计提比例分别为3.24%、16.45%、18.97%,明冠新材2019-2021年的存货跌价计提比例分别为2.83%、0.89%、0.78%,皆明显高于紫江新材的0计提。

紫江新材解释称:公司采用“以产定购”并对重要原材料辅以一定安全库量的采购模式,故公司存货周转速度较快。公司主要在产品和发出商品均有对应订单支撑,合同价格均不低于其账面价值,因此,经过评估不需要计提存货跌价准备。

独立性瑕疵的源头:将土地房产分立给了控股股东

与其他“A拆A”企业相似,紫江新材或也存在一定独立性的瑕疵,主要体现在租赁控股股东旗下公司紫颛包装、安徽喷铝的厂房。

2019-2021年、2022年上半年,紫江新材因租赁关联方厂房支付的租金分别为511.8万元、586.87万元、798.79万元、402.17万元。

其实,紫颛包装本就是紫江新材分立出去的公司,紫江新材分立前的土地使用权及房屋所有权等资产分割至派生公司紫颛包装承继,与锂离子电池薄膜等业务相关的资产和负债由紫江新材承继。

值得关注的是,紫江企业是紫颛包装的唯一股东,即紫江新材2015年派生分立时,将土地和房产留给了大股东,而自己承继了其他资产和负债。

此后,紫江新材陆续引进了外部股东,包括宁德时代、比亚迪等,但这些新晋的股东,股权中不包含紫颛包装的土地和房产。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)