炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:钟文

7月23日,格林美的分拆上市计划进一步推进,拟分拆的主体格林循环公布了招股书。

招股书显示,格林循环的营收、净利润波动较大。同时,公司存在依赖基金补贴的问题:第一大主营业务除去基金补贴的影响后,毛利率为负值;基金补贴占总营收比值不断攀升。随着基金补贴标准的下降,格林循环未来盈利的稳定性及持续性将会打上一个问号。

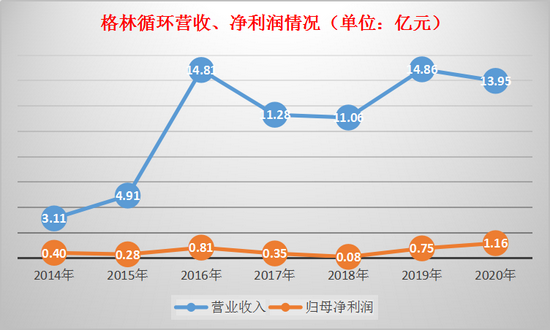

营收净利大起大落 财务数据前后不一

招股书显示,格林循环的主营业务是电子废弃物的回收、拆解与综合循环利用以及废塑料的改性再生,分拆后的格林美的主营业务变更为动力电池材料制造与废旧电池回收等新能源业务。

根据招股书及格林美年报公布的数据,2014-2020年,格林循环的营业收入分别为3.11亿元、4.91亿元、14.81亿元、11.28亿元、11.06亿元、14.86亿元和13.95亿元,同比分别增长178.61%、58.06%、201.44%、-23.81%、 -1.96%、34.36%、-6.16%;分别实现归母净利润0.4亿元、0.28亿元、0.81亿元、0.35亿元、0.08亿元、0.75亿元和1.16 亿元,同比分别增长473.67%、-30.08% 、187.64%、-56.48%、-77.98%、869.81%、53.22%。

数据来源:wind

数据来源:wind不难看出,格林循环的营收、净利润波动都比较大。公司营收2014-2016年大幅增长,2017年、2018年、2020年又不程度的下降;公司净利润的波动更为剧烈,2014年、2016年、2019年翻倍增长,但在2015年、2017年和2018年又大幅下降。格林循环只披露了2019年和2020年业绩波动的原因,没有披露其他年份的情况。

格林循环的业绩不仅存在着大幅波动的情形,还存在着两个不同的版本。

招股书显示,格林循环2019年和2020年的归母净利润分别为7542.99万元、11557.45万元。而据格林美《关于分拆所属子公司江西格林循环产业股份有限公司至创业板上市的预案》,格林循环2019年和2020年的归母净利润分别为7079.13万元、11999.88万元,与招股书中每年的数据皆存在四五百万元的差异。

格林美的分拆上市预案是2021年4月20日发布的,而招股书签署日为2021年7月15日,相差不到3个月,营收数据没有显著变化、合并财务报表范围也没有发生变化,但归母净利润却有差异,公司财务的真实性能否保证还有待观察。

基金补贴下降影响几何?

格林循环净利润大幅提升的一个重要原因是毛利率的大幅提升。2017-2020年,公司综合毛利率分别为8.8%、15.61%、19.3%和 24.76%,2018-2020年的主营业务毛利率分别为11.05%、22.15%、24.88%。

格林循环称,废弃电器电子产品拆解业务、废五金拆解及其他综合处理业务毛利率的提升是综合毛利率提升的原因。

2018-2020年,废五金拆解及其他综合处理业务毛利率分别为6.42%、19.19%、24.42%与25.84%,呈大幅增长的趋势。但该业务报告期内的收入分别为5.35亿元、1.59亿元和0.31亿元,毛利额分别为0.34亿元、0.31亿元、0.07亿元。由于营收的大幅下降,废五金拆解及其他综合处理业务毛利率的提升对公司整体毛利率的提升影响有限。

废弃电器电子产品拆解业务毛利率、销售收入的提升是公司整体毛利率提升的关键。2018-2020年,该业务分别实现营业收入2.68亿元、6.62亿元和8.45亿元,占主营收入的比值分别为27.18%、60.47%、74.88%,毛利率分别为23.07%、26.11%、28.31%,毛利额分别为0.62亿元、1.73亿元和2.39亿元。

但值得关注的是,废弃电器电子产品拆解业务比较依赖基金补贴。2018-2020年,该业务拆借产物销量分别为45470.26吨、119507.04吨、142669.34吨,拆解产物单价(含基金补贴)分别为5887.57元/吨、5540.19元/吨、5925.95元/吨,按产物折算单位基金补贴分别为2871.36元/吨、2965.12元/吨、3492.61元/吨,拆解产物单位成本分别为4529.55元/吨、4093.82元/吨和4248.55元/吨。这意味着,在除去基金补贴后,废弃电子产品拆解业务的毛利率将为负值。

2018-2020年、2021年一季度各期末,格林循环应收基金补贴款余额分别为6.53亿元、9.29亿元、11.4亿元与12.21亿元,皆大幅增长。报告期内,基金补贴列为收入的金额分别为1.31亿元、3.54亿元、4.98亿元和1.17亿元,分别占当期公司总营收11.80%、23.84%、35.73%及40.24%,占比同样大幅提升。这说明,公司业绩十分依赖补贴。

2021年3月,财政部、生态环境部、发改委、工信部等四部委对废家电拆解企业的基金补贴进行了下调,除了维持不补贴的产品外,其他产品的补贴价格皆有大幅下降。

其中,14寸及以上且25寸一下CRT电视机的补贴由60元/台下降至40元/台,降幅达33.33%;25寸及以上CRT电视机、液晶电视机的补贴由70元/台下降至45元/台,降幅为35.71%;14寸以下CRT电视机不补贴。50升≤容积≤500升的冰箱补贴由80元/台下降至55元/台,降幅为31%;容积<50升的冰箱的补贴不补贴。3公斤<干衣量≤10公斤的单桶洗衣机的补贴由35元/台降至25元/台,降幅为28.57%;双筒、滚筒、全自动(3公斤<干衣量≤10公斤)洗衣机的补贴由45元/台降至30元/台,降幅为33.33%;干衣量≤3公斤的洗衣机不补贴。电脑补贴由70元/台降至45元/台,降幅为35.7%。空调补贴由130元/台降至100元/台,降幅为23.08%。

随着基金补贴的下降,主营业务依赖补贴的格林循环该何去何从?公司未来营收、净利润的波动性是否会加剧,盈利的稳定性是否有保障?

独立性有待商榷

分拆上市,是A股上市公司“造富”的重大机遇,但同时也面临着巨大挑战。其中来自监管审核的挑战为:分拆程序是否合规、信息披露是否充分、拟分拆子公司是否真正具有独立性、是否存在同业竞争、关联交易占比是否过高等。

对于格林美和格林循环而言,关联交易金额较高是分拆上市路上的难题。2018-2020年,格林循环经常性关联销售金额分别为517.53万元、23576.66万元和19133.71万元,分别占当期营业收入的0.47%、15.86%和13.73%;经常性关联采购金额分别为669.19万元、16,255.3万元和2144.35万元,分别占当期营业成本的0.66%、12.96%、1.81%。

招股书显示,格林循环的关联交易主要是与格力美(除格林循环外的公司)展开的。如果去掉补贴的影响,格林循环最近两年对格林美的销售占比超过了20%。

2018-2020年,格林循环除去基金补贴后的营业收入分别为9.75亿元、11.02亿元和8.97亿元。公司报告期内对格林美的销售收入分别为0.06亿元、2.36亿元和1.91亿元,分别占除去基金补贴后营业收入的0.6%、21.41%和21.29%。

IPO实务中,监管审核的重点在于关联交易是否必要,交易价格是否公允,是否存在关联交易非关联化情况。如果是非分拆上市的IPO企业,关联交易占比高会对公司业绩真实性及公司独立性有影响。对于分拆上市的企业来说,关联交易对独立性有着更大的影响,因为其关乎上市公司及分拆主体两家公司的独立性。

《上市公司分拆所属子公司境内上市试点若干规定》第7条规定:分拆有利于上市公司突出主业、增强独立性。分拆后,上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求,且资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职,独立性方面不存在其他严重缺陷。

值得关注的是,格林循环2019 年度、2020年度和2021年第一季度的第一大客户均为财政部,销售内容为基金补贴。上文提到,格林循环主营业务较为依赖基金补贴,随着基金补贴标准的下降,公司能否迅速“断奶”?公司能否减少与格林美的关联交易,增强业务独立性,我们拭目以待。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)