【硬核研报】磷酸铁锂电池替代品被找出,百亿级新赛道横空出世!钠离子电池产业化加速,电池成本将降低30%?这些产业链龙头有望充分受益(名单)

【硬核研报】长江存储产值将破千亿,存储芯片投资热潮来袭!“大市场+低自给率”,NAND国产化势在必行!这些半导体产业链龙头迎来崛起良机(名单)

机构强烈推荐8只股票:这家公司充分受益国产化,需求扩张带来强劲动力,看涨空间近6成

【硬核研报】“出行电动化+锂电储能”拉动锂资源步入历史性景气周期!锂资源国内海外“双循环”保供,战略级赛道这样布局(附核心标的)

云观经济 董忠云 成果

摘要

7月26日周一,A股全线下跌,上证指数大跌2.34%。

市场认为下跌的原因:一是大消费核心股中报业绩不及预期,二是教育行业“双减”政策叠加科技行业反垄断。市场担忧房地产、金融、教育、互联网等行业垄断程度和利润水平的下降,三是中美会谈期间对中美冲突加剧的担忧深化。

我们认为今日大跌的背后存在更为深层次的结构性及宏观因素。

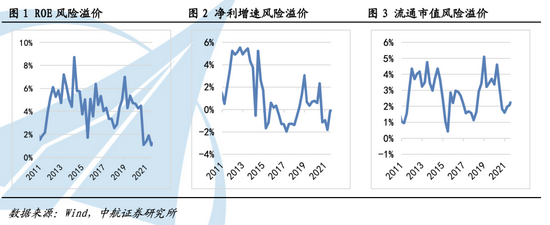

第一是大盘权重股的交易拥挤程度很高。国内机构及外资重叠重仓的高ROE、高净利增速和大市值的白马蓝筹股交易依旧拥挤。

第二是利率下降对大盘龙头的压制。十年国债收益率自3月初开始下降,近期大盘白马阶段性跑输小盘更多来自利率的下降。自由现金流更加集中在远端,对利率更加敏感的小盘股阶段性跑赢。

第三,中美金融周期错配下,美元兑人民币存在升值预期,目前美元已逼近前期高点,人民币的贬值压力或使外资流出。

展望未来:一方面,货币政策大概率会随着经济见顶而边际转松,对A股形成一定支撑;另一方面,人民币难以趋势性走强叠加公募基金发行回归平稳,我们也不宜对市场抱有过高的预期,应注重A股结构性机会。

我们认为A股仍以区间震荡为主,后续下跌幅度有限。继续关注科技军工,中小盘成长风格。

报告正文

7月26日周一,A股全线下跌,上证指数大跌2.34%,市场上较为普遍的认为是三个原因促成了A股巨震。

一是核心股中报业绩不及预期,对其他标的影响扩散。如水井坊、安琪酵母、片仔癀、华大基因、福田汽车、德赛西威等企业发布的预告、快报或中报业绩增速不及市场预期。二是教育行业“双减”政策、科技行业反垄断下,市场担心房地产、金融、教育、互联网等行业垄断程度和利润水平的下降。并且政策也对抑制人民正常消费,增加人民生活负担的消费行业产生了震慑作用。三是中美会谈摩擦下,外资风险偏好下降,富时50下跌,北上资金净流出超128亿,创1年净流出新高。

以上三点是市场上较为一致的观点,但我们认为今日大跌的背后存在更为深层次的结构性及宏观因素。

第一是大盘权重股的交易拥挤程度高。2月份虽然经历过一次调整,但国内机构及外资重叠重仓的高ROE、高净利增速和大市值的白马蓝筹股交易依旧较为拥挤。从我们持续监测的、表征交易拥挤程度的量化因子风险溢价来看,高ROE、高净利润增速以及较大流通市值的风险溢价目前仍处于历史较低位置,性价比低。

基于风险溢价的因素,我们从三月开始就在不断提示关注中小盘股的结构性机会,并避开大盘股。从今日的盘面交易情况来看,以中证1000为表征的中小盘股跌幅远不及以上证50为表征的大盘股。

第二是利率下降对大盘股的压制。十年国债收益率自3月初开始下降,一般而言,无风险利率的变化会引导估值和市值风格的切换。我们利用申万大盘指数和申万小盘指数作为大小盘股票整体收益率的表征,可以发现每当利率上升时,大盘往往可以跑赢小盘。而近期大盘白马阶段性跑输小盘更多来自利率的下降。自由现金流更加集中在远端,对利率更加敏感的小盘股阶段性跑赢。

第三,中美金融周期错配下,美元兑人民币存在升值预期,目前美元已逼近前期高点,人民币的贬值压力或使外资流出。人民币6月走强主要来源于欧美经济复苏差导致美元的走弱,以及东南亚疫情反复,制造业回流中国,贸易顺差的扩大。而随着全球疫苗接种进程向群体免疫阈值靠近,经济或与疫情和疫苗接种进程的相关性降低,后续中国出口增速大概率将放缓,贸易顺差收窄,人民币或承压。2021年7月26日北向资金净卖出128.02亿,创近一年新高。

我们认为A股短期内仍以震荡行情为主:一方面,货币政策大概率会随着经济见顶而边际转松,对A股形成一定支撑;另一方面,人民币难以趋势性走强叠加公募基金发行回归平稳,我们也不宜对市场整体抱有过高的预期,应注重A股结构性机会。

支持因素上,我们构建的中航中国经济周期指标最新的数据显示中国经济在历经了一年的扩张后已于5月进入放缓区间,下半年PPI同比大概率逐渐平稳回落,流动性的支持和货币政策的边际宽松在下半年仍可实现,或对A股形成支撑。

压制因素上,A股继续向上突破仍需要汇率和公募基金发行的配合,即人民币继续单边升值和公募基金发行规模的持续放量,而我们认为这两个因素在短期内同时出现的概率不大。

结构上,我们认为小盘成长仍存在优势。目前,利率已先于通胀下降,科技和军工已经受益于利率的下降,四月以来大幅跑赢上证指数和沪深300指数,但市场对于利率和通胀的分歧依旧强烈。对利率和通胀的担忧或再次压制成长风格,进而为成长风格创造买点。对于近期回调的大消费龙头,我们认为宏观层面可能仍不提供大幅反弹的驱动力。

作者简介

董忠云博士

中航证券首席经济学家

中国航空学会理事

国家金融与发展实验室特聘高级研究员

中国社会责任百人论坛发起人

中国资产管理人论坛理事

dongzy@avicsec.com

S0640515120001

责任编辑:陈悠然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)