原标题:独家丨全国272家银行理财能力排行榜(2021年2季度)

来源:普益标准

作者:于康 郑哲涵

摘要

2021年2季度,银行理财能力综合排名和单项排名结果如下:

综合理财能力:全国性银行排名前五的依次为兴业银行、中国工商银行、中信银行、中国光大银行和中国银行;城市商业银行排名前十的依次为江苏银行、南京银行、宁波银行、上海银行、青岛银行、北京银行、杭州银行、徽商银行、汉口银行和大连银行;农村金融机构排名前十的依次为广州农商银行、重庆农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、江苏苏州农商银行、广东南海农商银行、杭州联合农商银行和吉林九台农商银行。

发行能力:全国性银行排名前五的依次为招商银行、中国工商银行、中国银行、中国建设银行、兴业银行;城市商业银行排名前十的依次为上海银行、江苏银行、南京银行、宁波银行、北京银行、杭州银行、青岛银行、徽商银行、汉口银行、中原银行;农村金融机构排名前十的依次为上海农商银行、重庆农商银行、广州农商银行、江苏江南农商银行、北京农村商银行、东莞农商银行、杭州联合农商银行、青岛农商银行、广东顺德农商银行和天津农商银行。

收益能力:全国性银行排名前五的依次为渤海银行、华夏银行、中国光大银行、兴业银行和中信银行;城市商业银行排名前十的依次为南京银行、杭州银行、江苏银行、天津银行、盛京银行、上海银行、郑州银行、宁波银行、大连银行、广州银行;农村金融机构排名前十的依次为贵阳农商银行、江苏江南农商银行、广州农商银行、重庆农商银行、青岛农商银行、江苏苏州农商银行、吉林九台农商银行、东莞农商银行、长沙农商银行和广东南海农商银行。

运营管理能力:全国性银行排名前五的依次为华夏银行、兴业银行、中信银行、中国工商银行和中国光大银行;城市商业银行排名前十的依次为江苏银行、宁波银行、青岛银行、南京银行、盛京银行、徽商银行、长沙银行、重庆三峡银行、昆仑银行和重庆银行;农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、青岛农商银行、东莞农商银行、重庆农商银行、江苏苏州农商银行、广东南海农商银行、吉林九台农商银行、上海农商银行和宁波鄞州农商银行。

投资者服务体系:全国性银行排名前五的依次为中信银行、中国工商银行、中国银行、兴业银行和中国光大银行;城市商业银行排名前十的依次为宁波银行、南京银行、上海银行、青岛银行、江苏银行、杭州银行、徽商银行、北京银行、华融湘江银行和大连银行;农村金融机构排名前十的依次为广州农商银行、青岛农商银行、江苏江南农商银行、上海农商银行、重庆农商银行、江苏苏州农商银行、吉林九台农商银行、杭州联合农商银行、广东南海农商银行、浙江绍兴瑞丰农商银行。

信息披露规范性:全国性银行排名前五的依次为华夏银行、兴业银行、中国光大银行、中信银行和中国民生银行;城市商业银行排名前十的依次为江苏银行、贵州银行、南京银行、徽商银行、长沙银行、苏州银行、长安银行、青岛银行、华融湘江银行和东莞银行;农村金融机构排名前十的依次为江苏江南农商银行、重庆农商银行、吉林九台农商银行、青岛农商银行、广东南海农商银行、江苏苏州农商银行、珠海农商银行、山西河津农商银行、宁波鄞州农商银行和浙江杭州余杭农商银行。

本季度排名体系采用自2020年1季度开始启用的“普益标准•银行理财能力排名体系6.0版”。6.0版排名体系更加注重对净值型理财产品的考量,与此同时,考虑到目前大部分银行机构仍有预期收益型理财产品存续,所以在排名体系中继续考虑非保本预期收益型理财产品的影响。此外,排名体系中不再考虑保本型理财产品。

此次银行理财能力排名以2021年2季度为观察期。我们对观察期内各家银行(包含理财子公司)的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本次排名对象为所有在本季度发行过非保本理财产品的内资银行或本季度未发行产品但有产品存续或到期的内资银行,共计272家,较上期增加26家;其中包括全国性银行18家(国有银行6家,股份制商业银行12家),城市商业银行116家,农村金融机构138家。本季度银行理财能力排名囊括了所有非保本预期收益型产品(包括封闭式、半开放式和全开放式产品)和净值型产品。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷,其中本季度问卷返回数达154份。结合前两个渠道的数据以及动态问卷中各家银行反馈的存续数据,我们对2021年2季度银行非保本理财产品的存续情况进行了估计[1]。2季度,全市场商业银行(不包括外资银行)非保本理财产品的存续数量54027款,较2021年1季度增加935款,环比上升1.76%;平均存续数量为173款,环比上升4款;非保本理财产品存续规模估计为25.41万亿元,环比上升4.71%。

从发行主体类型来看,2021年2季度城市商业银行非保本理财产品的存续数量继续保持领先,其次是全国性银行,最后是农村金融机构。存续规模方面,全国性银行继续保持领先,城市商业银行次之,最后是农村金融机构。其中,全国性银行(包括国有银行和股份制银行)非保本理财存续数量为19569款,较2021年1季度减少354款,环比下降1.78%;平均存续数量为1087款,较2021年1季度减少20款;非保本理财存续规模估计为19.41万亿元,环比上升5.46%。城市商业银行非保本理财存续数量为22525款,较2021年1季度增加584款,环比上升2.66%;平均存续数量为191款,较2021年1季度增加10款;非保本理财存续规模估计为4.73万亿元,环比上升1.65%。农村金融机构(包括农商银行、农信社、农合行)的非保本理财存续数量为11933款,较2021年1季度增加705款,环比上升6.28%;平均存续数量为68款,较2021年1季度增加4款;非保本理财存续规模估计为1.27万亿元,环比上升5.18%。

从认购对象来看,2021年2季度个人非保本理财存续数量为50103款,较2021年1季度增加1025款,环比上升2.09%;存续规模估计为22.16万亿元,环比上升5.52%。机构非保本理财产品存续数量为3289款,较2021年1季度减少99款,环比下降2.92%;存续规模估计为2.96万亿元,环比上升1.55%。同业非保本理财存续数量为635款,较2021年1季度增加9款,环比上升1.44%;存续规模估计为0.29万亿元,环比下降17.19%。

净值型理财产品方面,2021年2季度,全市场商业银行净值型理财产品存续数量36657款,较2021年1季度增加3948款,环比上升12.07%;平均存续数量为128款,较2021年1季度增加14款;存续规模估计为18.63万亿元,环比上升15.71%。其中,全国性银行净值产品存续数量为11831款,较2021年1季度增加919款,环比上升8.42%;平均存续数量为657款,较2021年1季度增加51款;存续规模估计为13.56万亿元[2],环比上升17.57%。城市商业银行净值产品存续数量为16764款,较2021年1季度增加1660款,环比上升10.99%;平均存续数量为145款,较2021年1季度增加16款;存续规模估计为4.10万亿元,环比上升10.49%。农村金融机构净值产品存续数量为8062款,较2021年1季度增加1369款,环比上升20.45%;平均存续数量为53款,较2021年1季度增加9款;存续规模估计为0.97万亿元,环比上升13.38%。

净值化转型进度[3]方面,2021年2季度,全市场银行机构净值化转型进度约为73.34%,环比上升6.97个百分点。其中全国性银行净值化转型进度为69.86%,环比上升7.19个百分点;城商行净值化转型进度为86.70%,环比上升6.94个百分点;农村金融机构净值化转型进度为76.72%,环比上升5.55个百分点。2季度全国性银行净值化转型进度增速领先,但整体看来全国性银行净值化转型进度仍落后于城商行和农村金融机构。

银行理财业务转型持续推进,市场竞争依旧相当激烈。2021年2季度,全国性银行中,渤海银行表现不俗,净值型产品超额收益较高助其收益能力登上全国性银行榜首,同时其运营管理能力和投资者服务体系排名也分别较1季度上升6位和4位。城市商业银行中,宁波银行位居城商行第3,其投资者服务体系得分居于城商行首位,运营管理能力位列第2,发行能力位列第4并较上季度上升1位,信息披露规范性子项也较上季度上升2位。上海银行非保本理财存续规模总量得分在城商行中位列第一,净值产品存续规模总量得分也处于前列,助其发行能力登上城商行榜首;此外,其投资者服务体系得分位列第3,收益能力也居于城商行前列;综合各项,2季度理财能力排名中上海银行位列城商行第4。中原银行的发行能力、投资者服务体系和信息披露规范性子项得分分别位列城商行第10、15和11名,且其收益能力和信息披露规范性排名上升幅度较大,综合各项使得中原银行2季度理财能力位列城商行第17,较1季度上升3名。

行业动态方面,股份制商业银行加速冲刺布局理财子公司。2021年2季度期间,渤海银行出资20亿元筹建渤银理财获批,恒丰银行出资20亿元筹建恒丰理财获批。目前,在12家股份行中,光大银行、招商银行、兴业银行、中信银行、平安银行及华夏银行理财子公司均已开业运营,浦发银行、民生银行、广发银行、恒丰银行、渤海银行理财子公司均处于获批筹建状态,仅浙商银行理财子公司仍在申报中。截至2021年2季度末,我国已有19家银行理财子公司正式开业,另有5家银行理财子公司获准筹建。2021年5月,银保监发布了《理财公司理财产品销售管理暂行办法》,旨在清晰界定销售概念,明确理财产品销售机构范围,厘清理财产品发行方和销售方的责任,强化销售机构风险管控责任,加强理财产品销售流程管理、销售人员管理和信息登记,以切实保护投资者合法权益。随着理财子公司相关配套法规的日渐完善、理财子公司阵营的不断壮大,理财产品净值化转型进程或将逐步加快。

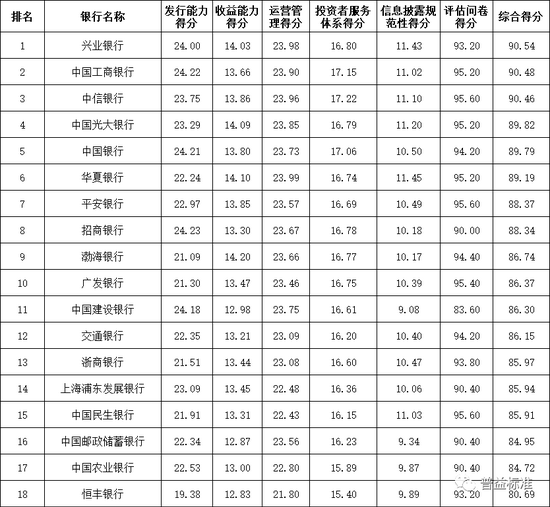

综合理财能力排名

全国性银行排名前五的依次为兴业银行、中国工商银行、中信银行、中国光大银行和中国银行;

城市商业银行排名前十的依次为江苏银行、南京银行、宁波银行、上海银行、青岛银行、北京银行、杭州银行、徽商银行、汉口银行和大连银行;

农村金融机构排名前十的依次为广州农商银行、重庆农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、江苏苏州农商银行、广东南海农商银行、杭州联合农商银行和吉林九台农商银行。

2021年2季度,全国性商业银行中,理财能力综合排名前五的银行依次是兴业银行、中国工商银行、中信银行、中国光大银行和中国银行。

2021年2季度,兴业银行表现突出,运营管理能力、信息披露规范性得分均位列单项第二,发行能力、收益能力和投资者服务体系得分均位居全国性银行前列,各项表现突出,使得其综合理财能力位居全国性银行第一位;中国工商银行发行能力和投资者服务体系得分均位居全国性银行第二,运营管理和信息披露规范性等项实力也不可小觑,综合各项助其登上2季度全国性银行理财能力排名的第二位;中信银行投资者服务体系得分位列全国性银行首位,运营管理能力得分位列全国性银行第三位,其他各项排名也均位列全国性银行前六名,故其综合排名位列全国性银行第三。

综合实力排名前十的全国性的银行中,国有行仅有中国工商银行和中国银行上榜,股份行综合理财能力表现亮眼。在母行的协助下,全国性银行理财子公司在设计创新理财产品、建设营销渠道、提升投研能力、丰富产品体系等方面不断优化,并逐渐构建起特色化、差异化发展战略。

2021年2季度,城市商业银行中,理财能力综合排名前十的银行依次是江苏银行、南京银行、宁波银行、上海银行、青岛银行、北京银行、杭州银行、徽商银行、汉口银行和大连银行。

2021年2季度,江苏银行在运营管理能力、信息披露规范性方面均位列城市商业银行首位,同时发行能力位列城市商业银行第二,收益能力位列第三,理财能力综合得分稳居城市商业银行第一位;南京银行收益能力位居城市商业银行首位,投资者服务能力得分位居第二,发行能力和信息披露规范性得分位列第三,各单项表现均较为突出,使其综合得分位居城市商业银行第二位;宁波银行投资者服务体系得分居城市商业银行第一位,运营管理能力得分位列第二,其他各项得分也名列前茅,2季度理财能力综合排名位居城市商业银行第三位。

2021年2季度,农村金融机构中,理财能力综合排名前十的银行依次是广州农商银行、重庆农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、江苏苏州农商银行、广东南海农商银行、杭州联合农商银行和吉林九台农商银行。

从数据统计来看,2021年2季度参与排名的农村金融机构为138家(其中包括136家农村商业银行、1家农村合作银行和1家农村信用合作社),较2021年1季度增加28家。整体来看,各农村金融机构在理财业务方面的两极分化现象进一步扩大。部分规模较小的农村信用社、农合行等已经退出了理财发行市场,而广州农商银行、重庆农商银行、江苏江南农商银行、青岛农商银行、上海农商银行等排名靠前的农村商业银行,其理财规模较大、净值化转型程度较高、产品线布局较全面、投资者服务水平较高,与排名靠后的农村金融机构形成了较为鲜明的对比。

整体来看,银行理财综合能力排名靠前的机构普遍展现出较为均衡的发展实力,在部分单项测度指标突出的同时没有短板。头部机构在各自所属的银行类型中具备非保本理财规模较大、营销渠道较为完善、运营管理团队完备、理财业务风险控制能力较强、产品线覆盖客户多种产品类型和多种流动性需求等特点。

表1:银行理财能力综合排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

分类指标测度

1

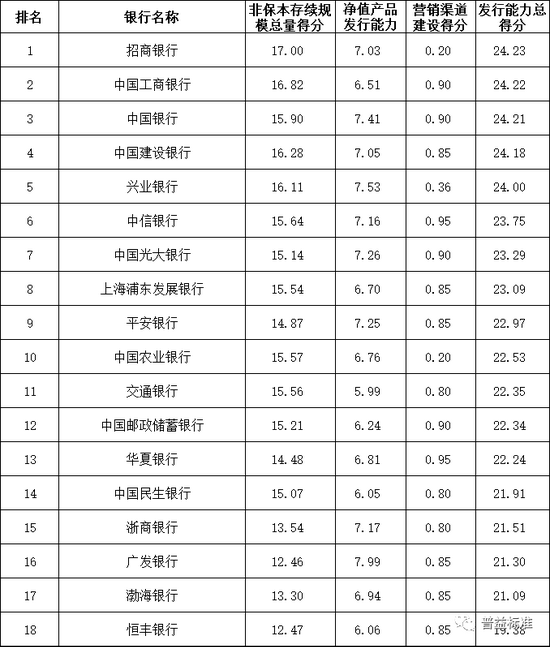

发行能力排名

全国性银行排名前五的依次为招商银行、中国工商银行、中国银行、中国建设银行、兴业银行;

城市商业银行排名前十的依次为上海银行、江苏银行、南京银行、宁波银行、北京银行、杭州银行、青岛银行、徽商银行、汉口银行、中原银行;

农村金融机构排名前十的依次为上海农商银行、重庆农商银行、广州农商银行、江苏江南农商银行、北京农村商银行、东莞农商银行、杭州联合农商银行、青岛农商银行、广东顺德农商银行和天津农商银行。

在6.0版银行理财能力排名指标体系中,对发行能力的计算主要考虑了非保本理财产品存续规模总量、净值产品存续规模及占比、净值产品存续规模增长率和增长规模,以及营销渠道建设情况。相较于上一版指标体系,新版指标体系中不再考虑保本型理财的规模,并将净值型理财的规模、增长、转型等情况纳入重点考量。

在全国性商业银行中,2021年2季度银行理财产品发行能力排名前五的银行依次是招商银行、中国工商银行、中国银行、中国建设银行、兴业银行。

根据普益标准数据统计显示,2021年2季度全国性银行(包括国有银行和股份制银行)非保本理财产品存续数量为19569款,存续规模约为19.41万亿元。其中,国有银行非保本理财产品存续款数为9844款,存续规模约为8.89万亿元;股份制商业银行非保本理财产品存续款数为9725款,存续规模约为10.52万亿元。

在2021年2季度的发行能力排名中,招商银行的非保本理财存续总规模位居全国性银行首位,净值型产品规模位居全国性银行前列,故综合此两项,其发行能力总得分在全国性银行中排名第一位;中国工商银行的非保本理财存续总规模亦位居行业领先水平,净值型理财存续规模亦不可小觑,同时营销渠道完备,因而其发行能力总得分在全国性银行中排名第二位;中国银行净值产品存续规模增速位居全国性银行前列,同时营销渠道建设方面表现不俗,故其发行能力总得分处于全国性银行第三位。

在城市商业银行中,银行理财产品发行能力排名前十的银行依次是上海银行、江苏银行、南京银行、宁波银行、北京银行、杭州银行、青岛银行、徽商银行、汉口银行、中原银行。

根据普益标准数据统计显示,2021年2季度城市商业银行非保本理财产品存续数量为22525款,存续规模约为4.73万亿元。

上海银行非保本理财存续规模总量得分在城市商业银行中位列第一,净值产品存续规模总量得分在城市商业银行前列,故其发行能力总得分在城市商业银行中排名第一位;江苏银行2季度非保本理财存续规模总量得分在城市商业银行中位列第二,净值产品发行能力得分亦位居城市商业银行前列,综合使得其发行能力总得分在城市商业银行中排名第二位。南京银行的净值产品发行能力得分居于城市商业银行前列,同时营销渠道建设情况良好,综合来看其发行能力总得分位居城市商业银行第三位。

在农村金融机构中,银行理财产品发行能力排名前十的银行依次是上海农商银行、重庆农商银行、广州农商银行、江苏江南农商银行、北京农村商银行、东莞农商银行、杭州联合农商银行、青岛农商银行、广东顺德农商银行和天津农商银行。

根据普益标准数据统计显示,2021年2季度农村金融机构(包括农商银行、农合行及农信社)的产品存续数量为11933款,存续规模约为1.27万亿元。

上海农商银行的非保本理财产品存续规模得分位居第一,同时净值产品发行能力也表现不俗,加之优秀的渠道建设,使其发行能力总得分位居农村金融机构首位;重庆农商银行非保本理财存续规模及净值型理财存续规模得分均位居农村金融机构第二,同时营销渠道建设能力位居农商银行前列,综合各项使其发行能力总得分位居农村金融机构第二位;广州农商银行的净值产品发行能力得分位居农村金融机构前列,同时营销渠道建设方面得分较高,综合来看其发行能力总得分位居农村金融机构第三位。

综合来看,头部机构在非保本理财方面拥有较高的规模,且仍在不断增加,理财产品净值化转型快速发展且成效显著。总体来说,位于各类型银行前列的银行在不断扩大非保本理财尤其是净值型理财产品规模、加速推进净值型产品发行的同时能够兼顾营销渠道建设,拓宽理财业务覆盖范围。

表2:发行能力排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

2

收益能力排名

全国性银行排名前五的依次为渤海银行、华夏银行、中国光大银行、兴业银行和中信银行;

城市商业银行排名前十的依次为南京银行、杭州银行、江苏银行、天津银行、盛京银行、上海银行、郑州银行、宁波银行、大连银行、广州银行;

农村金融机构排名前十的依次为贵阳农商银行、江苏江南农商银行、广州农商银行、重庆农商银行、青岛农商银行、江苏苏州农商银行、吉林九台农商银行、东莞农商银行、长沙农商银行、广东南海农商银行。

银行理财能力排名指标体系中,对收益能力的计算主要包含了超额收益和星级产品评定两部分。其中,超额收益综合考虑了预期收益型产品和净值型产品的收益水平,并且在计算过程中剔除了投资对象、投资门槛等因素的影响。产品星级评定得分则是对考察期内各家银行理财产品被普益标准评为星级产品的预收型和净值型产品数量进行考察,其中,预期收益型星级产品评定主要考察收益率、违约风险(无法达到预期收益率)、封闭期限、起始认购规模及投资者行为偏差等方面的因素;净值型星级产品评定主要考虑收益、总波动控制、下行波动控制等方面的因素。

在全国性商业银行中,收益能力排名前五的银行依次是渤海银行、华夏银行、中国光大银行、兴业银行和中信银行。

渤海银行预期收益型和净值型理财综合素质突出,加权超额收益得分位居全国性银行首位,星级产品数量尚可,综合看其收益能力总得分位居全国性银行第一位;华夏银行拥有较多数量星级产品,星级产品评定得分位居全国性银行前列,同时加权超额收益得分也在全国性银行中排名前二,综合来看2季度收益能力总得分位居全国性银行第二位;中国光大银行理财产品的加权超额收益得分及星级产品评定得分均位居全国性银行前列,综合各项使其收益能力总得分位居全国性银行第三位。

在城市商业银行中,收益能力排名前十的银行依次是南京银行、杭州银行、江苏银行、天津银行、盛京银行、上海银行、郑州银行、宁波银行、大连银行、广州银行。

其中,南京银行加权超额收益和星级产品评定得分均在城商行中排名前列,综合表现优异,故收益能力总得分位居城市商业银行第一位;杭州银行星级产品数量较多,同时加权超额收益得分较高,故其收益能力总得分位居城市商业银行第二位;江苏银行净值型产品超额收益得分较高,星级产品数量较多,收益能力总得分位居城市商业银行第三位。

在农村金融机构中,收益能力排名前十的银行依次为贵阳农商银行、江苏江南农商银行、广州农商银行、重庆农商银行、青岛农商银行、江苏苏州农商银行、吉林九台农商银行、东莞农商银行、长沙农商银行、广东南海农商银行。

在纳入排名的农村金融机构中,贵阳农商银行加权超额收益得分位列农村金融机构首位,助其收益能力总得分位居农村金融机构第一位;江苏江南农商银行加权超额收益方面表现不俗,因而收益能力总得分为农村金融机构第二位;广州农商银行加权超额收益得分位居农村金融机构前列,星级产品数量较多,助其收益能力总得分排名农村金融机构第三。

整体来看,排名靠前的商业银行净值产品规模占比普遍较高,不少排名靠前的城市商业银行甚至高达100%。同时,这些银行普遍在预期收益型和净值型产品超额收益方面表现较为突出且均衡。此外,2季度,各类型银行头部机构净值型星级产品数量多高于预期收益型星级产品数量,反映出其净值化转型成效突出。但不同类型银行之间星级产品数量仍存在较大差异,农村金融机构总体星级产品数量稍显欠缺。

表3:收益能力排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

3

运营管理能力排名

全国性银行排名前五的依次为华夏银行、兴业银行、中信银行、中国工商银行和中国光大银行;

城市商业银行排名前十的依次为江苏银行、宁波银行、青岛银行、南京银行、盛京银行、徽商银行、长沙银行、重庆三峡银行、昆仑银行和重庆银行;

农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、青岛农商银行、东莞农商银行、重庆农商银行、江苏苏州农商银行、广东南海农商银行、吉林九台农商银行、上海农商银行和宁波鄞州农商银行。

2021年2季度,全国性商业银行中,运营管理能力排名前五的银行依次是华夏银行、兴业银行、中信银行、中国工商银行和中国光大银行。

运营管理能力得分计算主要由三大部分组成,分别为风险管理措施及风控成果、中后台运营情况及理财子公司设立情况(加分项)。从2季度运营管理能力来看,全国性银行运营能力普遍较强,但变化不大,随着全国性银行净值型转型加快,对其风险管理能力提出更高要求,更需要完善管理团队、提高金融科技应用,以此提升运营管理效率。

2021年2季度,城市商业银行中,运营管理能力排名前十的银行依次是江苏银行、宁波银行、青岛银行、南京银行、盛京银行、徽商银行、长沙银行、重庆三峡银行、昆仑银行和重庆银行。

整体来看,2季度城市商业银行运营管理能力较1季度稍有提升,虽然整体运营管理能力不及全国性银行,但排名靠前的城市商业银行其运营能力优于部分全国性银行。对于城商行而言,应加快布局设立理财子公司,以便完善理财业务的内部构架、优化风控流程及手段等,与此同时也可以借此机会增加资本投入、引进人才、加大与金融科技融合,优化升级运营管理能力。

2021年2季度,农村金融机构中,运营管理能力排名前十的银行依次是广州农商银行、江苏江南农商银行、青岛农商银行、东莞农商银行、重庆农商银行、江苏苏州农商银行、广东南海农商银行、吉林九台农商银行、上海农商银行和宁波鄞州农商银行。

农村金融机构运营管理能力层次不齐,与全国性银行、城商行仍有较大差距,但头部机构运营能力有所改善,2季度排名前10的农村金融机构运营管理能力平均分为21.44分,较上个季度环比上升0.04分。面对激烈的市场竞争态势,对于想要致力于发展理财业务的农村金融机构,需加快管理团队、投研团队、风险控制等能力建设,为理财业务的转型和可持续发展奠定坚实基础。

总的来说,运营管理能力较强的理财机构,具有完备的运营管理团队,各岗位分工明确、权责清晰,运营效率较高;其次是面对复杂市场环境不断优化完善风控流程及手段,并借助金融科技提升业务运营效率与效益。

表4:运营管理能力排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

4

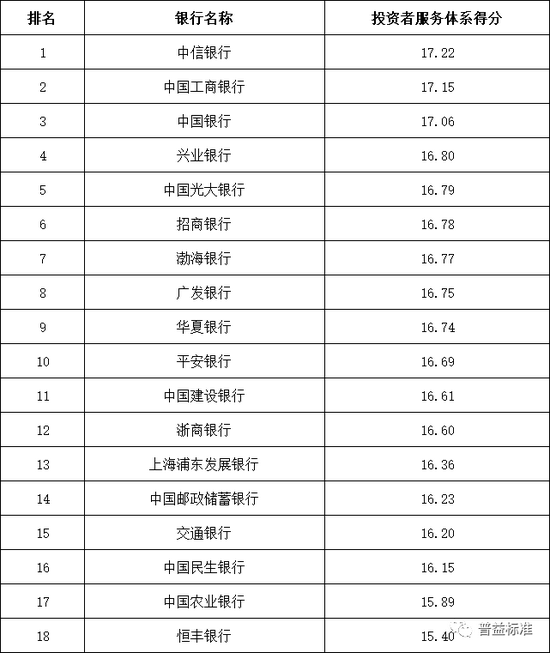

投资者服务体系排名

全国性银行排名前五的依次为中信银行、中国工商银行、中国银行、兴业银行和中国光大银行;

城市商业银行排名前十的依次为宁波银行、南京银行、上海银行、青岛银行、江苏银行、杭州银行、徽商银行、北京银行、华融湘江银行和大连银行;

农村金融机构排名前十的依次为广州农商银行、青岛农商银行、江苏江南农商银行、上海农商银行、重庆农商银行、江苏苏州农商银行、吉林九台农商银行、杭州联合农商银行、广东南海农商银行、浙江绍兴瑞丰农商银行。

投资者服务体系,主要从产品丰富性(考察指标包含:投资币种、投资对象、投资起点、产品对象、客户对象、产品类型、产品形式、投资期限等)、产品日均在售数量、FOF/MOM开展情况、创新产品和创新服务供给、售后服务等多个维度综合评估考察。

2021年2季度,全国性商业银行中,投资者服务体系排名前五的银行依次是中信银行、中国工商银行、中国银行、兴业银行和中国光大银行。

当前投资者理财需求呈现个性化、多样化演变,推动理财机构不断完善投资者服务体系,全国性银行理财业务起步较早,且综合实力较强,投资者服务体系改善效果明显,一方面是不断丰富产品类型,且增加了混合类、权益类产品的供应量;另一方面持续产品创新,就流动性改善方面,目前已有多家全国性银行推出最短持有期(最低持有期)产品,满足客户多样化流动性需求。

2021年2季度,城市商业银行中,投资者服务体系排名前十的银行依次是宁波银行、南京银行、上海银行、青岛银行、江苏银行、杭州银行、徽商银行、北京银行、华融湘江银行和大连银行。

2季度,城市商业银行投资者服务体系整体平均得分为12.37分,而排名前十的城市商业银行平均得分为15.72分,城市商业银行投资者服务体系分化现象依旧存在,且相比较全国性银行(排名前十银行投资者服务体系得分为16.88分),城市商业银行投资者服务体系仍有待于改善,一是表现在产品丰富性,无论是产品类别还是供应量,都与全国性银行存有差距;另一方面是表现在产品创新性,城市商业银行创新动力仍有不足。

2021年2季度,农村金融机构中,投资者服务体系排名前十的银行依次为广州农商银行、青岛农商银行、江苏江南农商银行、上海农商银行、重庆农商银行、江苏苏州农商银行、吉林九台农商银行、杭州联合农商银行、广东南海农商银行、浙江绍兴瑞丰农商银行。

2季度,农村金融机构投资者服务体系整体平均得分为9.22分,比全国性银行、城市商业银行分别低7.35分和3.15分,差距较上季度有所放大;排名前十位机构对比中,农村金融机构平均得分为15.13分,比排名前十的全国性银行、城市商业银行分别低2.24分和1.08分,差距较上季度同样有所放大。整体而言,相比较全国性银行和城市商业银行,农村金融机构在人才储备、产品开发、投研能力等方面均处于劣势,投资者服务体系改善效果不佳。

总的来看,投资者服务体系领先的头部机构一是具有丰富的产品线,覆盖多种产品类型、多种流动性需求等;二是产品创新能力强,出于客户需求或增强产品竞争力因素,加快了产品创新研发;三是头部机构也在持续改善增值服务,优化投资体验。

表5:投资者服务体系排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

5

信息披露规范性排名

全国性银行排名前五的依次为华夏银行、兴业银行、中国光大银行、中信银行和中国民生银行;

城市商业银行排名前十的依次为江苏银行、贵州银行、南京银行、徽商银行、长沙银行、苏州银行、长安银行、青岛银行、华融湘江银行和东莞银行;

农村金融机构排名前十的依次为江苏江南农商银行、重庆农商银行、吉林九台农商银行、青岛农商银行、广东南海农商银行、江苏苏州农商银行、珠海农商银行、山西河津农商银行、宁波鄞州农商银行和浙江杭州余杭农商银行。

信息披露规范性,主要从定性和定量两个维度考察银行理财业务信息披露的质量。定性方面,考察信息披露渠道的丰富性、信息披露内容的易读性(加分项);定量方面,对预期收益型产品和净值型产品分开考察,预期收益型产品考察评估产品运行信息,净值型产品评估其发行信息、运行信息和产品净值披露的达标率。

2021年2季度,全国性商业银行中,信息披露规范性排名前五的银行依次是华夏银行、兴业银行、中国光大银行、中信银行和中国民生银行。

2季度全国性银行信息披露总体平均分为10.45分,较1季度虽有所提高,但整体表现一般,究其原因,全国性银行产品数量较多,且部分全国性银行还存有一定量的存续老产品,一方面既要推动产品转型,按新的监管要求进行信息披露,另一方面还要维护存续老产品管理运作,信批难度高。

2021年2季度,城市商业银行中,信息披露规范性排名前十的银行依次是江苏银行、贵州银行、南京银行、徽商银行、长沙银行、苏州银行、长安银行、青岛银行、华融湘江银行和东莞银行。

相比较全国性银行,头部城市商业银行信披质量相对较好。具体来看,排名前10家的城商行信息披露得分为11.62分,优于全国性银行。整体来看,城商行信披得分为9.79分,较上季度提升0.13分,信批披露工作有所改善,但对比头部机构也可以看出城商行内部存在分化现象。

2021年2季度,农村金融机构中,信息披露规范性排名前十的银行依次为江苏江南农商银行、重庆农商银行、吉林九台农商银行、青岛农商银行、广东南海农商银行、江苏苏州农商银行、珠海农商银行、山西河津农商银行、宁波鄞州农商银行和浙江杭州余杭农商银行。

农村金融机构产品信息披露质量两极分化更为明显,整体信息披露得分为8.39分,排名前十的银行信息披露平均分为11.49分,不同银行间差异比较明显。多数农村金融机构信息披露渠道不清晰,信息披露不够规范,不利于投资者获取,同时也存在着信息披露不及时等问题,信息披露规范性亟需提升。

总的来看,随着理财业务转型逐步推进,不同银行类型理财机构的信批披露规范性均有改善,后续理财机构仍需强化改善信息披露工作,一是丰富信息披露渠道,便于投资者多途径查询信息;二是及时、完整地披露理财产品相关信息,对于实力较强的机构,也可以加快金融科技应用,提升信息披露工作的效率。

表6:信息披露规范性排行榜(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

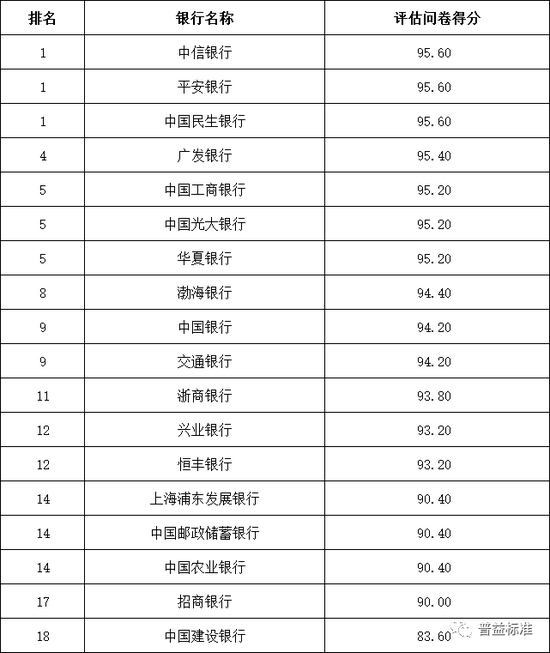

评估问卷测度

2021年2季度银行理财能力排名的评估问卷分数,得分如下:

表7:评估问卷得分(2021年2季度)

全国性商业银行:

资料来源:普益标准

城市商业银行:

资料来源:普益标准

农村金融机构:

资料来源:普益标准

注:

[1] 产品数量与存续规模按普益标准统计口径,与其他理财研究机构统计口径略有差异。

[2] 本季度个别全国性银行未返表数据,存续规模按普益标准统计口径进行估算,可能与实际情况略有差异。

[3] 净值化转型进度=净值型理财产品规模/非保本理财产品总规模。

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)