财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:①海康威视分拆萤石网络上市

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

A股IPO审核历史上,独立性问题是被否重灾区。独立性强弱与拟IPO企业是否存在财务操纵、是否具备持续盈利能力、内部控制机制是否有效运行等事项紧密相连。目前,监管层对IPO企业内部独立性的要求一般归纳为资产独立、业务独立、机构独立、人员独立、财务独立等“五独立”。在业务独立中,同业竞争及关联交易是最受关注的两项内容。

实务中,独立性存在较大问题甚至缺陷的公司有以下几类:一是分拆上市类公司;二是依赖关联渠道的公司,其中较为典型的是依赖小米系的公司;三是业务、人员、资产等与“老东家”或“兄弟公司”渊源颇深的拟IPO企业。

目前,A股分拆上市类的拟IPO企业有十余家,其中不乏知名上市公司。如,比亚迪分拆BYD半导、海康威视分拆萤石网络、美的集团分拆美智光电等。还有一个项目不符合最新出台的分拆规定,但由于钻了监管漏洞,可能实现主营业务的重复上市,这个项目就是歌尔股份分拆歌尔微登陆创业板。

信披存严重误导性

6月7日,歌尔微回复了深交所的第一轮问询函。回复内容显示,深交所着重对此次申报是否符合分拆条件、业务独立性等问题进行问询。

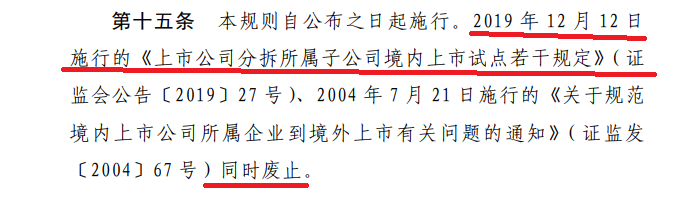

在回复本次申报是否符合上市公司分拆相关规定时,歌尔微称,2022年1月5日,中国证监会公布《上市公司分拆规则(试行)》(下称《分拆规则》)。根据相关规定,分拆规定于公布之日起实施,《分拆规则》实施前,上市公司分拆方案已经股东大会审议通过的,按照原规则执行(注:歌尔股份称的原规则是《上市公司分拆所属子公司境内上市试点若干规定》,下称《若干规定》)。

来源:证监会官网

来源:证监会官网但歌尔微所称的原规则已经废止。根据《分拆规则》第15条之规定,本规则自公布之日起施行。2019年12 月12日施行的《若干规定》、2004年7月21日施行的《关于规范境内上市公司所属企业到境外上市有关问题的通知》同时废止。这意味着,意味着歌尔股份分拆方案的依据失去了法律效力。

歌尔微还称,本次申报符合《若干规定》的相关要求;本次申报虽不适用《分拆规则》,但仍符合《分拆规则》相关要求。

来源:歌尔微问询函回复

来源:歌尔微问询函回复但事实果真如此?对比发现,新旧规则最大不同在于:新规则增加了“主要业务或资产是上市公司首次公开发行股票并上市时的主要业务或资产不得分拆上市”之规定,而旧规则没有相关要求。

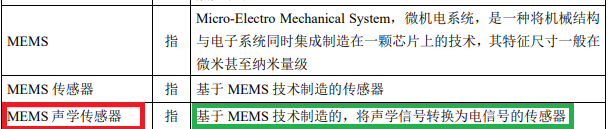

那歌尔微的主营业务是不是歌尔股份上市时的主要业务?招股书申报稿显示,歌尔微主营业务是MEMS器件及微系统模组研发、生产与销售。其中,MEMS声学传感器收入占比在85%以上,是公司最主要收入来源。2020年,歌尔微MEMS声学传感器市场份额达32%,首次超过楼氏位居全球第一。

歌尔股份2008年上市时的招股书显示,公司主营业务为微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品和便携式音频产品。2007年,微型麦克风收入为2.82亿元,占总收入的44.47%;微型扬声器/受话器的收入为0.84亿元,占比13.24%。

那微型麦克风是否就是(或技术迭代后演进成为)MEMS声学传感器?两版招股书给出答案:是。

来源:歌尔股份2008年招股书

来源:歌尔股份2008年招股书歌尔股份2008年的招股书显示,微型麦克风是声电换能器,将声音信号转变为电信号。歌尔微最新披露的申报稿显示,MEMS声学传感器是基于MEMS技术制造的,将声学信号转换为电信号的传感器。

来源:歌尔微招股书申报稿

来源:歌尔微招股书申报稿可以看出,歌尔微的最主要主营产品与歌尔股份上市时的最主要主营产品是一致的,都是将声学信号转换为电信号的传感器,只不过歌尔微的产品侧重于使用了MEMS技术。

事实上, 歌尔股份上市时就已经开始使用MEMS技术研发MEMS麦克风并于2008年量产。因此,歌尔微招股书申报稿中所称的MEMS声学传感器,前身就是歌尔股份上市时研发的MEMS麦克风、微型麦克风。

来源:歌尔股份2008年招股书

来源:歌尔股份2008年招股书综上,歌尔微目前的主要业务就是歌尔股份IPO时的主要业务,歌尔股份分拆歌尔微上市的运作不符合新版《分拆规则》之要求,故歌尔微称申报符合《分拆规则》相关要求的表述带有严重的误导性。投资者如果相信了歌尔微的说法,会认为分拆事项同时符合新旧规则,进而做出错误的投资决策。

来源:歌尔微问询函回复

来源:歌尔微问询函回复令人啼笑皆非的是,歌尔股份及歌尔微自己都不确信自己是否符合分拆新规。在逐条论证是否符合监管规定的过程中,独独落下了“主要业务或资产是否是上市公司首次公开发行股票并上市时的主要业务或资产”这一条款。

钻监管漏洞:A股重复上市是否可行?

从法理上讲,歌尔股份分拆歌尔微上市既可以适用新规则,也可以适用旧规则。适用新规则,是因为“新法优于旧法”;适用旧规则,是因为“法不溯及既往”。

从立法意图上来讲,歌尔股份分拆歌尔微上市适用新规则较为妥当。因为新法新增的“主要业务或资产是上市公司首次公开发行股票并上市时的主要业务或资产不得分拆上市”之规定是原则性规定,是防止上市公司通过分拆运作实现原主营业务在A股的重复上市、重复“圈钱”。

重复上市在A股是充满争议的。如“信披违规专业户”延安必康于2020年3月25日发布公告,称拟分拆控股子公司九九久至创业板上市。 九九久于2010年5月首发上市,主营业务为新能源、新材料及药物中间体的研发、生产和销售。2015年12月,延安必康借壳九九久登陆A股。若将九九久成功分拆至创业板上市,无疑属于重复上市。

深交所要求延安必康说明本次分拆上市的主体九九久是否与2010年5月首发上市主体属于同一资产,是否存在重复上市的情形。延安必康回复称:将根据证监会及监管部门法律法规的要求做进一步论证是否属于重复上市。

2020年8月29日,延安必康终止了分拆上市计划,终止原因是因公司涉嫌信息披露违法违规遭立案调查,上市公司及实际控制人李宗松受到行政处罚,不符合分拆上市规定。

但事实上,延安必康在2020年3月发布分拆上市预案以后,一直没有推进该事项,连股东大会都没有召开,因为公司还在论证是否构成重复上市。

多名市场人士认为,尽管同一资产在A股重复上市虽没有明确禁止,但延安必康也不能钻《若干规则》的漏洞。

2019年公布的《若干规则》(即旧规则)的确没有规定上市公司IPO时的业务和资产不得再次分拆上市,2022年1月5日修订的《分拆规则》(即新规则)弥补了上述漏洞。

而歌尔股份在新规定发布之前(2021年11月25日)就已经召开股东大会通过了分拆歌尔微上市的方案,如果按照“法不溯及既往”的原则适用旧规定,歌尔股份及歌尔微无疑成了监管新规的“漏网之鱼”,同一主营业务在A股重复上市也将开创先例。

独立性不足

与许多分拆上市的拟IPO企业相似,歌尔微也存在诸多独立性方面的问题。

业务独立性方面,2018-2021年,歌尔微向关联方销售商品的经常性关联交易金额分别为8.44亿元、13.34亿元、27.65亿元和3.56亿元,分别占营业收入的 44.4%、51.98%、87.52%、10.65%。公司称,业务重组前微电子业务部分境外销售通过歌尔股份子公司完成,故在财报上显示的关联交易金额较高,业务重组后关联销售占比降低。

2018-2021年,歌尔微向关联方采购商品的经常性关联交易金额分别为7.13亿元、14.88亿元、12.36亿元和0.63亿元,分别占营业成本的53.32%、75.16%、50.41%、2.43%。公司称,业务重组前关联采购金额较高。

招股书显示,2019年12月歌尔股份以微电子业务资产包对全资子公司潍坊微电子进行增资,将微电子业务转移至潍坊微电子。之后,歌尔股份以其持有的潍坊微电子 100%股权和荣成微电子100%股权对歌尔微有限进行增资,上述业务重组后,公司作为独立主体,建立了专注自身业务且独立于歌尔股份其他业务的销售业务部、采购业务部,部门内销售、采购人员积极推进客户、供应商认证和合同转签工作。

由此可见,歌尔微在被决定分拆上市之前,其实就是歌尔股份的一个业务单元,不具备业务独立性的基本要求。在业务重组后,歌尔微形式上具备了独立法人地位,但实质上是否具备独立性还有待检验。

关于财务独立性,2018-2020 年,歌尔微向歌尔股份借入资金分别为0.4亿元、2.95亿元和4.19亿元;2018年,歌尔股份向歌尔微借入资金 0.75亿元。歌尔股份2019年、2020年分别代歌尔微收取货款1.7亿元、2.89亿元,歌尔股份2020 年收回代收货款4.6亿元。歌尔股份及其子公司2019年、2020年分别代歌尔微支付货款2.01亿元、5.12亿元,歌尔微2020年支付代付货款7.13亿元。如此巨额的关联拆借及代为支付货款,真难想象歌尔微财务是受自己控制。

关于资产独立性,歌尔微存在向控股股东歌尔股份及其子公司租赁生产、办公及人员住宿场所的情况。此外,歌尔微的设备采购也依赖关联方。2018-2020年、2021年上半年,歌尔微采购歌尔股份定制设备的金额分别0.24亿元、0.45亿元、1.39亿元和 0.43亿元,向其他关联方采购设备(非歌尔股份定制设备)的金额分别为0.58亿元、0.81亿元、1亿元和0.59亿元。

关于人员独立性,歌尔微董事姜龙、姜迅、李永志和监事杜兰贞、田立梅在2020年存在从公司控股股东或实际控制人控制的其他企业领取薪酬的情况,这在一定程度上会影响上述人员在歌尔微的公正履职。同时,关联方报告期内代歌尔微支付的相关工资及费用金额分别为88.52万元、499.1万元、2655.5万元、835.91万元。令人疑惑的是,这部分人员究竟隶属于关联方还是隶属于歌尔微,或许永远是个谜。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)