【王牌研报】走出“舒适区”,寻找高增速!“小而美”的精品公司,充分受益政策利好,业绩增长走上快车道

【硬核研报】重磅,全国碳市场月内将上线!碳排放权配额加速收紧,短期价格有望提升!行业刚性扩容背景下应该这样布局(名单)

出品:新浪财经研究院

作者:xc

6月11日消息,科大讯飞盘中股价跳水,一度跌逾9%。

据悉,此次股价下跌与讯飞输入法违法收集非业务相关用户信息,最终被各大App应用商店下线有关。

输入法涉及公司收入究竟多大还需公司进一步披露。但C端业务的违规背后,或折射公司内控管理水平有待加强。

知情人士透露称,目前科大讯飞内部已经对相关人士进行通报处理,分别对消费者BG输入法事业部总经理程坤及输入法业务集团高级副总裁胡国平处以降级处理和业务考核处分。

极力撕掉2G标签向2C靠拢

科大讯飞是一家专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成的软件企业。

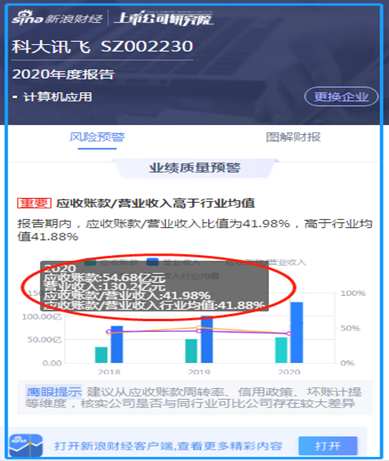

从财报数据显示看,公司应收账款占比持续维持高位。鹰眼预警显示,2020年末,公司应收账款为54.68亿元,占营收之比高达41.98%。

鹰眼预警

鹰眼预警高企的应收款或与公司商业模式有关。

在2014年之前,科大讯飞的商业模式主要以to B和to G为主,公司业务主要面向大型企业和政府客户。

以项目型为主,客户按照合同约定根据项目进度回款。其中,部分智慧城市及教育信息化业务,因地方政府财政预算原因,采用分期收款方式,按 3-5 年分期回款。回款周期之长,一定程度对公司经营性资金产生占用。对于这类没有现金业务的收入,市场估值也一定程度受到压制。

随着2014年科大讯飞启动“讯飞超脑”计划以后,公司极力撕掉to B和to G为主的标签,开始往C端发力。

2014年,科大讯飞发布讯飞语音云3.0、灵犀3.0,正式启动“讯飞超脑计划”,即确定“从能听会说到能理解会思考”目标上的转变。

科大讯飞的2C业务主要分为4大板块:教育产品和服务、信息工程、政法业务以及智能硬件。其中教育、智能硬件和讯飞输入法是科大讯飞近年来发力的重点。

公司在讯飞录音笔、讯飞办公本、讯飞翻译机等“AI+硬件”新品类的基础上,持续迭代更新产品,并进一步扩大应用场景和用户群体覆盖,丰富产品品类,推出了扫描翻译笔、智能阅读器等产品,用国际领先的人工智能核心技术及应用效果,进一步扩大公司面向C端消费领域的布局。

公开信息显示,2019年,公司 To C 业务实现营业收入 36.25 亿,同比增长 43.99%,占公司总营收的35.96%。To C 业务收入连续三年增速超过 30%,2020年公司C端收入占公司总营收的比重持续提升。

依然逃不开政府补贴依赖

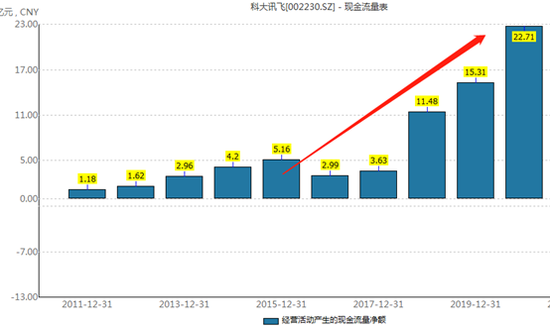

对于科大讯飞而言,2G业务占用公司资金,对公司现金流并不友好,而C端则反而能弥补这种劣势。

公司近年的净现金流走势也十分明显,公司经营活动净现金流呈现扩大趋势。近三年净现比持续大于1。

然而需要指出的是,尽管公司现金流层面有所改善,但是公司盈利依然较大程度依赖政府补贴与非经常性损益。

鹰眼预警显示,公司非经常性损益占比超过30%。

进一步追查财报时发现,公司2020年收到政府补贴超过10亿元,其中超过8亿元进入其收益。

2020年,公司政府补贴与公允价值变动损益合计为12.37亿元;公司2020年归母净利润为13.64亿元,两者之比超90%。这或说明,公司2020年盈利严重依赖政府补贴与非经常性损益!

此外,公司存货变动出现异动,存货增速远大于公司营收增长。2020年,公司存货较期初增长187.86%,营业收入同比增长29.23%,存货增速远高于营业收入增速。

在新增的存货中,其合同履约成本占比最高,增幅高达88%。

对于合同履约成本,科大讯飞解释称主要系公司业务快速增长,相应地,大额项目尚未到收入确认条件、成本尚未结转所致。

根据相关规定,履约进度的确定对收入和成本的确认至关重要,新收入准则把履约进度的确定方法分成两大类,一是产出法,二是投入法。新收入准则下合同履约成本逐期转入利润表。确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期,在“存货”项目中列示。

业内人士表示,合同履约成本的延迟结转,能间接调节公司利润。对于公司存货增速远超营收增速的异常指标,需要引起投资者高度重视。

董事长目标容易被“打脸”?

在科大讯飞业绩说明会上,科大讯飞董事长刘庆峰表示,科大讯飞千亿收入目标的动力来源来自于讯飞主要赛道的内生式增长,三分之一来源于教育,三分之一来源于医疗、电子政务、便利便捷服务等数字生活领域,还会有三分之一来自于消费类产品。

公司董事长立下千亿目标,何时实现是个未知数。但是董事长曾立下的目标并未能如期达标。

公开信息显示,2014年11月初,安徽省出台相关产业发展规划,将着力打造以科大讯飞公司为龙头的语音产业链,与工信部共建智能语音产业园。刘庆峰针对“百亿”目标立下军令状,力争到2017年实现“十亿用户、百亿企业、千亿产业”,其中科大讯飞主营业务收入达到100亿元。

然而,现实终究是残酷的,百亿营收在2019年才实现,比预计的时间晚了两年,而2017年公司营收只有54亿元,仅完成目标值的五成!

2021年一季度,科大讯飞实现营收25.01亿元,同比增长77.55%;归母净利润由亏转盈,金额为1.39亿元。公司表示,业绩增长的主要原因是人工智能产业持续发展。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)