意见领袖丨孙彬彬团队

摘要:

首批9个REITS项目底层资产优质、运营成熟,已经具备比较稳定的现金流,且几乎均来自中东部的一二线核心城市或其周边城市。优质的底层资产使得市场认可度整体较高,公众认购热情高。

REITS投资价值判断的核心是资产估值,首批上市REITS项目均采用收益法估值,即对未来现金流进行折现。收益法下,需要重点关注受益期限、未来收入及预期增长、运营成本、折现率等。首批REITS项目未来收入及预期增长、运营成本等预期相对合理,折现率整体较高,但部分项目受益期限较短。综合来看,首批REITS具备较高的投资价值,近两年预期分红比例较高,提高了收益的确定性和吸引力,市场也给予了大部分项目溢价认购。

受收费权期限和土地使用权期限影响,大部分底层资产的期限相比于基金存续期较短。这导致基金存续期将面临两个问题:一个是资产到期后续期成本不明,收费权类的基础资产续期成本可能较高;另外,评估中的现金流非永续,项目价值将逐渐归零,可能影响基金市场价格。

从海外REITS市场表现来看,REITS收益表现好,美国、新加坡、香港REITS指数均长期跑赢大盘股指,但在市场波动较大的时候,REITS指数回撤同样较大,抗风险能力较弱。国内REITS与海外REITS市场既有相似性,但又要辩证看待。

首批公募REITS上市,整体具备较强的权益属性;而由于收入依赖于底层资产的运营收入,因而其未来现金流会相对稳定;风险整体介于股和债之间。

目前来看,首批REITS机构参与多,公众认可度高,前期交易或相对活跃,市场流动性较好,可以适当参与二级市场交易。但后续走势仍需要持续的优质资产上市,提振市场情绪,提升资产流动性。

近日,首批REITS公开发行,引起市场关注。本报告梳理了首批REITS项目概况、估值等资料,以此为基础对首批REITS的投资价值进行分析。

首批REITS怎么样?

1、首批REITS项目概况

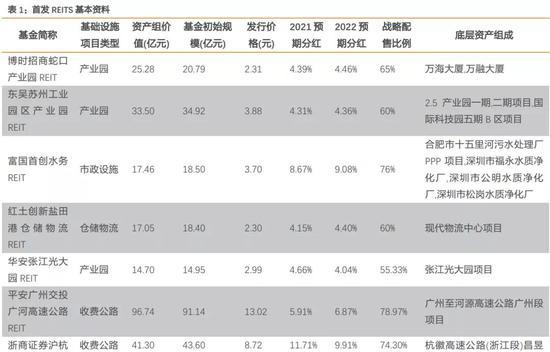

截止5月31日,共有博时招商蛇口产业园REIT、东吴苏州工业园区产业园REIT、富国首创水务REIT、红土创新盐田港仓储物流REIT、华安张江光大园REIT、平安广州交投广河高速公路REIT、浙商证券沪杭甬高速REIT、中航首钢生物质REIT和中金普洛斯仓储物流REIT等9期公募REITS项目通过审核。

从通过审核的9期基础公募REITS来看,其基础资产项目类型可以分为5类:产业园、收费公路、仓储物流、市政设施、垃圾处理及生物质发电。产业园REIT和仓储物流REIT的底层资产对应为办公楼和仓储物业;市政设施、高速公路、垃圾处理及生物质发电项目的底层资产为对应基础设施一段时间内的收费权。

总结来看,9期公募REITS具有以下几个特点:

1、底层资产优质,运营成熟,已经形成比较稳定的现金流。以3个产业园项目为例,分别位于蛇口工业园、苏州工业园、张江高科技园区,均是经过多年发展,引领地区经济发展的核心园区。

2、地域分布上,几乎均来自中东部沿海发达地区。9个项目涉及的城市有北京、上海、广州、深圳4个一线城市,还有杭州、苏州、合肥、佛山等城市,仅合肥位于中部,其他城市均为东部发达城市,所在区域经济条件较好。

3、战略配售比例较高,9期REITS战略配售比例最低55.33%,最高达到78.97%。战略投资者包括基金原始权益人或其同一控制下的关联方,还有其他战略投资者。战略投资者的高比例认购,既体现了机构投资者对底层资产的认可,也提高了项目发行成功的概率。

2、基础资产如何估值?

资产评估有市场法、成本法、收益法三种常见方法。市场法指通过将评估对象与可比参照物进行比较,以可比参照物的市场价格为基础确定评估对象价值的评估方法;成本法是指按照重建或重置的思路,将重建或者重置成本作为确定评估对象价值的基础,扣除相关贬值,以此确定评估对象价值的评估方法;收益法是指通过将评估对象的预期收益资本化或者折现,来确定其价值的评估方法,收益法又称现金流折现法。首批REITS均采用收益法,部分项目在评估过程中还对比了市场法的评估结果。

具体来说,首先计算出未来各年度的预期净现金流,然后将其用适当的折现率进行折现,最后加总未来各年度预期现金流现值,得出基础资产价值。其基本评估公式可以概括为:

收益法评估过程中核心的关注点主要有:受益期限、未来收入及预期增长率、运营成本、折现率等4点。其中,未来收入及预期增长、运营成本决定未来的净现金流,折现率是将未来的预期收益折算成现值的比率,受益期限由基础资产决定。

净现金流的预测:主要通过对基础资产的历史业绩、相关业务的经营状况,以及所在区域经济发展趋势的分析,结合基础资产历史成本、费用、税金的分析,并通过预测资本投入、营运资本变动等,进而预测基础资产未来的净现金流。

折现率的预测:折现率是反映当前市场货币时间价值和权益特定风险的税前利率,是投资者的平均要求收益率或者平均机会成本,多采用税前加权平均资本成本替代。对于房地产项目,还多采用报酬率进行计算。

以收益法为基础,我们对首批REITS的投资价值进行进一步分析。

首批REITS投资价值如何?

1. 折现率

从首批REITS项目来看,各项目折现率均较高,最低的华安张江光大园REIT和博时招商蛇口产业园REIT都有6%,而折现率较高的浙商证券沪杭甬高速REIT折现率达到8.31%。按照基础资产类型来看,产业园类型的REIT折现率普遍较低,仓储物流次之,高速公路最高。

根据戴德梁行对投资者的调研结果,一线城市及周边的仓储物流、产业园区的预期资本化率分别为4.9%~5.6%和4.5%~5.5%。相比之下,首批REITS项目的折现率普遍偏高,也显示出较高的吸引力。

2、期限及收入预期

未来收入及增长预期、运营成本预期整体相对合理。从预期收入增长来看,首批REITS的收入预期增长相对稳定,并未有大幅的增长假设。如富国首创水务REIT,部分项目仅考虑投产后产能利用率的提高,并未考虑水价的变动;而如博时招商蛇口产业园REIT未来收入增速预期为2.5%~4%。

REITS项目的基金存续期限和基础资产的期限有明显差异。从基金存续期限来看,首批REITS项目期限各异,最短的期限仅20年,最长的期限99年。

而REITS的底层资产的收费权期限或对应物业的土地使用权期限往往比基金存续期要短。如博时招商蛇口产业园REIT项目,基金的存续期(封闭期)为50年,而其底层资产万海大厦和万融大厦的土地使用权剩余期限均不足50年;平安广州交投广河高速公路REIT基金存续期为99年,而底层资产收费权自评估基准日2020年12月31日起仅剩余15.96年。

底层资产期限和基金存续期限的差异会对基金投资价值分析造成两点影响:

第一,资产到期后续期成本的问题影响项目投资价值。底层资产是收费权的项目,未来续期的成本难以预测。而对于拥有底层物业所有权的产业园和物流园项目,其期限主要受土地使用权期限的限制。对于底层资产为收益权的项目,基础资产价值逐年下降,最终归于0;而对于底层资产为物业的产业园和物流园,底层资产虽然也会减值,但最终物业资产续期的成本和难度或将小于收益权类资产。

第二,所有项目的现金流都是非永续的,会对基础资产估值产生影响。从9个REIT项目给的估值来看,项目估值多是根据底层资产的期限来确定的,是非永续现金流。从现金流折现的角度来看,即使以30年期限、6%的折现率计算,未来现金流对基金资产的估值影响也较大,期限的影响难以忽略。

3、首批REITS的投资价值

REITS投资的投资收益主要来自于两部分:一部分是REITS基金份额交易的买卖价差,还有一部分是REITS产品较高分红率下的基金分红。

首先,REITS项目成立之初,基础设施估值决定了基金的净值,项目成立并运营后,还会产生经营利润。基础设施估值与经营利润共同决定了基金净值。根据《公开募集基础设施证券投资基金指引(试行)》要求:基础设施基金存续期间,基金管理人应当聘请评估机构对基础设施项目资产每年进行1次评估。出现其他重大变动,也需要重新进行评估。

需要注意的是,基金净值并非基金清盘时能变现的价值,因为基金清盘时基础设施的实际变现价值并不一定与第三方估值一致。

基金份额的交易价格表面上看是以基金净值为基础进行折溢价交易形成的结果,本质上是市场对基础设施价值的二次评估。二次评估的结果既受无风险利率、市场流动性等市场因素影响,同时也受REITS项目经营情况等基本面影响。

首批REITS项目分红比例普遍加高,增加了REITS项目投资的安全性。首批REITS 2021年的分红比例从4.15%到11.71%不等,其中,浙商证券沪杭甬高速REIT预期分红率最高,达到11.71%;红土创新难盐田港仓储物流REIT预期分红比例较低也有4.15%。

相比之下,超长期限的国开债目前到期收益率仅为4.06%,而低等级超长期限(10年AA中票)的信用债到期收益率也仅有4.82%。首批REITS项目的高分红比例,具有比较高的吸引力。

市场首发询价结果呈现折溢价均有,大部分项目均实现了溢价成交,市场对首批REITS项目的认可较高、认购情绪较好。其中,中航首钢生物质REIT项目溢价11%,中金普罗仓储物流REIT溢价9.1%,而博时招商蛇口产业园REIT则折价17.8%,平安广州交投广河高速公路REIT折价5.8%。

4、战略投资者构成

首批REITS项目战略投资者占比均不低,最低的华安张江光大园REIT项目战略投资者也占到了55.3%,而比例最高的平安广州交投广河高速高速公路REIT达到了79%。

从原始权益人及同一控制人参与比例来看,呈现出两个规律:

第一,物业类REIT项目原始权益人参与比例普遍不高,而收费权类REIT项目参与比例普遍较高。物业类REIT项目中原始权益人参与比例最高的是博时招商蛇口产业园REIT项目,但其参与比例只有32%;而收费权类项目参与比例最低的中航首钢生物质REIT项目也有40%。

第二,其他战略投资者构成多元化,既有产业类资本如苏州经发、上海金桥出口加工区开发股份有限公司、上海机场投资有限公司等公司,也有银行理财、基金、券商、保险、投资公司等参与。

海外REITS表现如何?

1、美国REITS市场

美国是全球规模最大的REIT市场,目前已经有223个REIT、合计规模达1.25万亿美元的REITS在美国上市。美国REITS分为权益型REITS和按揭REITS,目前以权益型REITS为主,市值达到1.18万亿美元;抵押型REITS仅41只,合计市值650亿美元。

美国REITs大多数投资于房地产类型的资产,包括办公室、住宅、仓库、零售物业、康养中心、数据中心和酒店等,当然也有一些非房地产类型的基础设施。大多数REITs专注于特定的资产类型,但有些在其投资组合中持有多种类型的资产。

相比之下,国内首批REITS项目中的产业园类似于美国的办公楼REITS,仓储物流REITS似于美国的工业REITS,收费公路、市政设施、垃圾处理及生物质发电REITS类似于美国的基础设施REITS。

但需要注意的是,由于国内各类REITS底层资产往往是有明确到期期限的,这在报告的第二部分有详细分析,在进行资产评估时现金流是非永续的;对比来看,美国的产权制度多较长,在实际评估中,现金流可以假定为永续。这对于项目的资产价值评估会产生非常重要的影响,因而,国内不同REITS市场表现不能简单机械借鉴美国的经验。

美国REITS项目业绩表现良好。从1972年REITS指数成立至2020年底,其年度复合收益达到11.4%,超过同期标普500指数的7.6%,另外,权益型REITS项目的复合增速显著高于抵押型REITS项目。

REITS项目抗跌能力较弱,在2008年金融危机和2020年全球新冠疫情的冲击下,均出现了大幅下跌。2008年,权益型REITS指数最大下跌达到65.4%;2020年最大下跌幅度达到28.8%。

按照基础资产来看,工业、基础设施、自建仓储、住宅物业的REITS指数复合年化收益较高,从2012年到2019年底,分别达到了18.9%、18.3%、13.3%、12.1%。2020年,由于疫情影响,各类REITS指数普遍下跌,但2021年以来有明显反弹,截止2021年4月底,零售物业、自建仓储、酒店/度假村等REITS指数上涨幅度分别达到了29.5%、24.9%和23.3%。

2、其他海外REITS市场

香港REITS市场经过多年发展,目前也已经有13个REITS项目上市,其中多只是境内物业境外上市。

恒生REIT指数小幅跑赢股指。从2005年至2020年底,恒生REIT指数年度复合收益率为5.2%,恒生指数复合收益仅4.3%,REIT指数小幅跑赢。而从历史回撤来看,REIT指数在金融危机和2020年新冠疫情冲击下均大幅下跌。

新加坡目前REITS市场有33只REITS证券,新加坡REITS指数从2010年9月底至2021年5月底,上涨幅度合计仅33.3%,涨幅较小;但是相比于新加坡股指走势,仍有超额收益,同期新加坡股指仅上涨0.84%。

小结

(1)首批9个REITS项目底层资产优质、运营成熟,已经具备比较稳定的现金流,且几乎均来自中东部的一二线核心城市或其周边城市。优质的底层资产使得市场认可度整体较高,公众认购热情高。

(2)REITS投资价值判断的核心是资产估值,首批上市REITS项目均采用收益法估值,即对未来现金流进行折现。收益法下,需要重点关注受益期限、未来收入及预期增长、运营成本、折现率等。首批REITS项目未来收入及预期增长、运营成本等预期相对合理,折现率整体较高,但部分项目受益期限较短。综合来看,首批REITS具备较高的投资价值,近两年预期分红比例较高,提高了收益的确定性和吸引力,市场也给予了大部分项目溢价认购。

(3)受收费权期限和土地使用权期限影响,大部分底层资产的期限相比于基金存续期较短。这导致基金存续期将面临两个问题:一个是资产到期后续期成本不明,收费权类的基础资产续期成本可能较高;另外,评估中的现金流非永续,项目价值将逐渐归零,可能影响基金市场价格。

(4)从海外REITS市场表现来看,REITS收益表现好,美国、新加坡、香港REITS指数均长期跑赢大盘股指,但在市场波动较大的时候,REITS指数回撤同样较大,抗风险能力较弱。国内REITS与海外REITS市场既有相似性,但又要辩证看待。

(5)首批公募REITS上市,整体具备较强的权益属性;而由于收入依赖于底层资产的运营收入,因而其未来现金流会相对稳定;风险整体介于股和债之间。

(6)目前来看,机构参与多,公众认可度高,首批REITS前期交易或相对活跃,市场流动性较好,可以适当参与二级市场交易。但REITS后续走势仍需要持续的优质资产上市,提振市场情绪,提升资产流动性。

风险提示

基础资产运营风险,市场交易流动性超预期,资产估值波动超预期,基础资产续期成本不确定

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。