新浪财经讯 4月28日,宝泰隆披露了2019年年度报告。从年报来看,此前由于投资巨大但是进度缓慢而饱受质疑的30万吨轻烃项目终于转固。

不过这个最早预计于2016年10月就可以投入运营,后展期到18年又经过长达一年的试生产后的项目,并没有对宝泰隆的营收业绩产生立竿见影的拉动效应。2019年宝泰隆实现营业收入27.26亿元,同比减少23.46%,在9家同行业可比上市公司中营收排名倒数第二,营收增速-23.46%更是在同行中垫底。

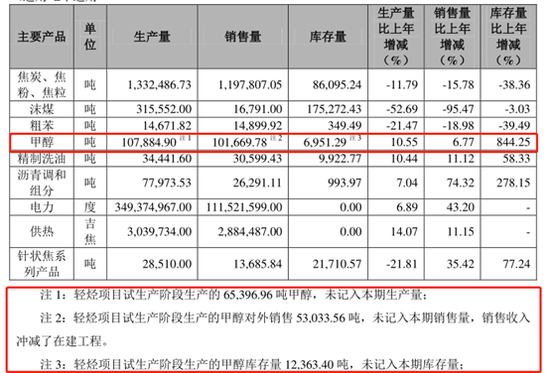

除此之外,宝泰隆试生产阶段未销售的甲醇并没有计入当期库存量,也没有按会计准则处理计入其他流动资产,这部分试生产多余的甲醇去哪了?是否符合会计准则的处理和信披规定?

2019年宝泰隆业绩降幅远超营收,同时多项营运能力指标逊于同行,并且债务悬顶,一年内待偿债务缺口是货币资金5倍以上。

营收增速行业最差

宝泰隆主要经营范围是煤炭开采、洗选加工、炼焦、化工、发电、供热、石墨烯、针状焦等产品的生产销售以及技术研发和服务。

2019年宝泰隆实现营业收入27.26亿元,较2018年减少23.46%,宝泰隆解释称主要原因是主营产品焦炭产品销量减少、价格下降,沫煤产品销量减少及甲醇产品销售减少所致。

同花顺同行(申万-煤炭加工)数据显示,宝泰隆在9家同行业可比上市公司中营收排名倒数第二,仅高于ST云维,远小于行业算术平均的79.1亿元和中位数81.5亿元,规模在行业中偏小。

数据来源:同花顺iFinD

数据来源:同花顺iFinD虽然营收超过ST云维,但是同比增速来看,ST云维是2019年同行中营收增速最快的公司,而宝泰隆不增反降,增速垫底。结合行业整体来看,2019年同行业9家上市公司营收增速算术平均为-0.57%,中位数是-6.98%,显然行业整体表现不佳,不过宝泰隆-23.46%的营收降幅,明显弱于行业整体。

销售毛利率对比来看,宝泰隆2019年销售毛利率为15.2%,位列行业第四,略高于行业算术平均的14.21%和中位数12.96%,处于行业中等水平。

试生产多余甲醇去哪了?

值得一提的是,宝泰隆的30万吨轻烃项目终于在2019年转固,之前与另一个项目10万吨芳烃项目由于投资巨大但是进度缓慢而饱受质疑。据了解,2014年6月宝泰隆决定投资30万吨轻烃项目,预算为30.64亿元。2015年30万吨轻烃项目工程建设资金仅投入约3.25亿元,期末为3.8亿元,占总投入约11.12%,但工程进度显示达到51%。按前期披露的可行性研究报告等文件,2016年10月就可以投入运营。不过令人奇怪的是,从2016年起,工程进度就开始缓慢下来。2016年投资2.58亿元,但进度仅增加到65%;2017年投资12.21亿元,进度只增加到82%。对于项目进展缓慢的原因,宝泰隆公告回复称主要是由于融资困难资金到位晚导致。

到了2018年11月9日,宝泰隆披露了关于焦炭制30万吨稳定轻烃(转型升级)项目进展情况的公告:“截至目前,公司焦炭制30万吨稳定轻烃(转型升级)项目已基本建设完成,进入生产调试阶段,该项目试生产全部正常后,公司将向相关部门申请办理生产许可证”。

一年多过去后,2020年4月9日,有投资者向宝泰隆提问,稳定轻烃生产许可证申请下来没?公司回答表示30万吨稳定轻烃项目安全生产许可证正在办理中。

虽然历时5年,30万吨轻烃项目终于转固,但是从对宝泰隆营收和业绩的贡献来看,依然不够明显。从年报中披露的产销量数据来看,30万吨轻烃项目试生产阶段生产了65396.96吨甲醇、销售了53033.56吨甲醇,产生的销售收入冲减了在建工程。不过值得注意的是剩下的甲醇都未计入本期库存量,试生产阶段未销售甲醇高达12363.4吨,是下表中计入库存量甲醇的近2倍。

咨询会计师表示,在建工程在未达到预定可使用状态之前的试生产,其成本计入在建工程,所产出的可对外销售的产品按预计可变现净值或者销售收入冲减在建工程,未销售产品或半成品从在建工程转出时,按预计可变现净值借记其他流动资产,贷记在建工程。

根据会计师所言,宝泰隆试生产阶段未销售的甲醇确实不应该计入当期库存,不过令人好奇的是,宝泰隆2019年年报中的其他流动资产并没有甲醇这一项,不知宝泰隆将这部分甲醇放在了什么报表项目,是否符合会计准则的处理和信披规定?

多项指标异于同行

尽管库存商品中未包含试生产未销售的甲醇,不过与同行对比来看,2019年末宝泰隆存货高达13.13亿元,存货周转天数高达220.59天,排名第一,远超行业算术平均的53.77天和中位数的30.23天。

存货周转天数指标意义显示,存货周转天数越长说明公司流动资金使用效率低、变现能力差,公司存货积压、存货周转速度慢、反映销售状况不好。咨询财务人士称,存货周转天数这个数值是越低越好,越低说明公司存货周转速度快,反映良好的销售状况。该比率需要和公司历史上的数据及同行业其他公司对比后才能得出优劣的判断。如果存货周转天数较历史和同行可比数据明显延长,投资者就得注意存货滞销带来的减值风险或者考虑是否有虚增存货少记成本的可能。

数据来源:同花顺iFinD

数据来源:同花顺iFinD除了存货外,宝隆泰的固定资产周转天数和无形资产周转天数分别为360.76天和88.69天,都位列同行最高,大幅高于行业均值,运营效率和资产质量堪忧。

鉴于宝泰隆截至2019年末还有38.12亿元的在建工程正在建设中,加上历史建设缓慢,待在建转固之时,相关指标或许更加糟糕。

业绩降幅远超营收

最终业绩显示,宝泰隆业绩降幅远超营收。2019年公司实现归属于上市公司股东的净利润7041.05万元,同比减少79.32%;实现扣非后归母净利6059.62万元,同比减少83.72%。

对此,宝泰隆解释称业绩下滑主要原因是:一是受产业周期性影响,主要产品价格下降;二是受煤矿整合政策影响,矿产业务亏损,原煤减少,以采购精煤为主,成本上升;三是受下游钢铁市场不景气,焦炭产能利用率下降,导致焦炭产品的单位成本上升;扣非后归母净利2019年比2018年减少83.72%,主要原因是归属于上市公司股东的净利润较上年同期减少所致。

数据来源:同花顺iFinD

数据来源:同花顺iFinD同行对比来看,宝泰隆2019年的净利率仅为1.86%,净资产收益率也只有1.15%,都大幅低于行业均值,尤其是净资产收益率只能排在倒数第二,仅高于陕西黑猫。值得注意的是控费方面,宝泰隆的销售期间费用率高达10.46%,同样高于行业均值。

债务悬顶 一年内待偿债务缺口达货币资金5倍

在建项目不断吞噬现金流,宝泰隆投资活动产生的现金流自可查年份07年开始,就持续净流出。在经营活动难以支撑投资扩张的时候,宝泰隆除IPO外分别于15年和17年进行了2次增发,剩下的筹资基本依赖发债和借款解决。

随着近几年债务到期,2018-2019年宝泰隆筹资活动产生的现金流量净额分别净流出5.09亿元和1.68亿元,与此同时,宝泰隆经营活动产生的现金流量净额2019年较2018年减少49.16%,宝泰隆解释称主要原因是销售收入减少、预收货款减少。

年报数据显示,截至2019年12月31日,宝泰隆期末现金及现金等价物余额为1.45亿元,同比减少65.25%,账面货币资金为2.03亿元。与之对应的是,短期借款10.03亿元、一年内到期的非流动负债3.07亿元,长期借款3.89亿元。货币资金与有息负债缺口达14.96亿元,其中一年内到期的债务缺口达11.07亿元,是货币资金的5倍以上。

数据来源:同花顺iFinD

数据来源:同花顺iFinD截至目前,大股东宝泰隆集团共持有公司45,717.77万股,占公司总股本的28.39%;同花顺数据显示,截至目前,宝泰隆集团累计质押27,592万股,占宝泰隆集团持有公司股份总数的60.35%,占公司总股本的17.13%。(文/新浪财经上市公司研究院 逆舟)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)