2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:兴业首席张忆东:如期确认“黄金坑”并展开秋季行情

文 | 张忆东

1、中国A股市场监测

1.1、A股市场表现概览

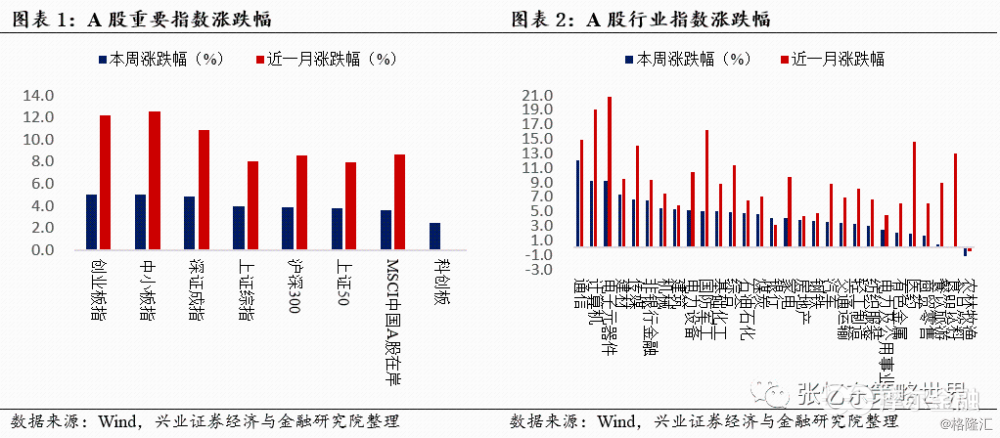

上周,A股主要指数全线上涨,创业板指领涨。其中沪深300涨3.92%,上证综指涨3.93%,创业板指涨5.05%,中小板指涨5.01%,科创板个股平均涨幅2.44%;近一月以来,A股主要指数全部上涨。

本周行业上,除农林牧渔、食品饮料外,其余行业均上涨。其中,通信、计算机、电子元器件行业领涨,涨幅分别为12.09%、9.26%、9.23%,食品饮料、农林牧渔跌幅为0.16%、1.19%。电子元器件近一个月来涨幅超过20%。

风格指数上,高市盈率指数(涨7.37%)、亏损股指数(涨6.15%)、微利股指数(涨6.14%)涨幅较大;主题上,光刻胶指数(涨17.7%)、覆铜板指数(涨16.53%)、电路板指数(涨14.95%)领涨。

1.2、A股估值与风险溢价

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PE(TTM)分别为12.3、54.7、27.0和12.4倍,较上周有所上升,分别处于2011年以来的57%、67%、32%、43%分位数水平。

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PB(TTM)分别为1.5、4.9、3.4和1.5倍,分别处于2011年以来的45%、56%、19%、36%分位数水平。

以沪深300指数PE倒数与10年期国债收益率之差衡量的风险溢价由上周的5.37%下降到5.13%。

分行业来看,食品饮料、计算机、汽车和家用电器PE(TTM)处于2011年以来的分位数中间偏高水平,其估值分位数分别是79%、65%、60%和55%;有色金属、交通运输、国防军工PE(TTM)处于2011年39%、48%、41%分位数水平。采掘、建筑材料、建筑装饰、钢铁、商业、地产、化工、轻工PE(TTM)、PB都处于2011年来分位数较低水平。

1.3、陆股通通资金流向

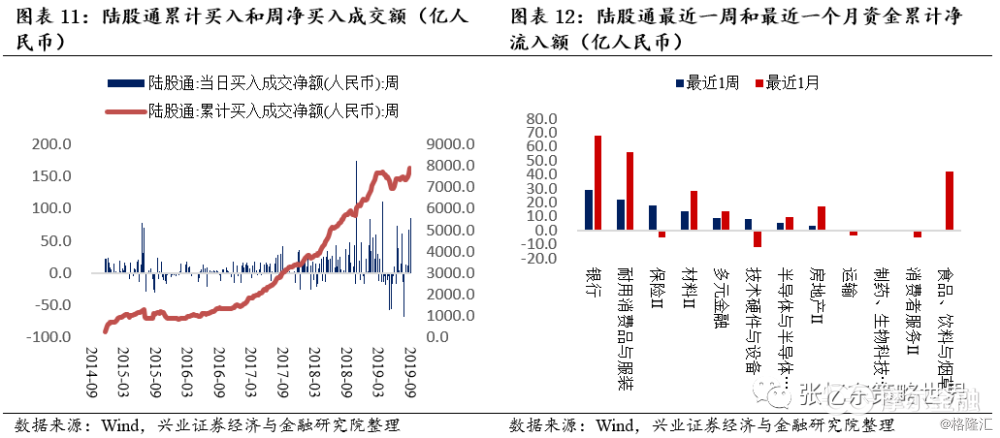

本周陆股通净流入金额达280亿人民币,连续第四周净流入。截至本周五陆股通累计流入额高达7913亿人民币,已高于今年三月份的高点,再创历史新高。北上资金主要流入银行与耐用消费品,流出食品饮料与烟草、消费者服务和制药、生物科技与生命科学。

1.4、A股投资者情绪监测

本周情绪面上整体有所改善,从以下指标综合来看可以体现。(注,以下“A股”指的是中证流通成分股)

-

A股日均换手率为1.35%,高于上周的1.14%,高于2011年以来的中位数水平1.1%;涨停家数/跌停家数比(10日移动平均)为7.76,于略低于上周的8.4;

-

融资融券余额为9,447亿元,较上周增加1.98%,创自今年5月以来的新高;融资买入额占全部A股成交金额比重为0.098%,高于上周的0.090%,处于今年以来较高水平。

-

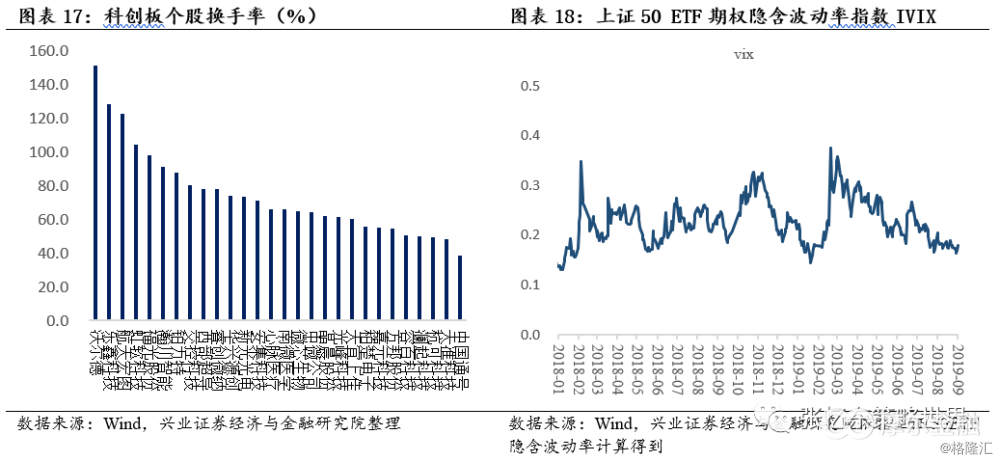

上证50ETF期权隐含波动率指数IVIX最新值为18.05,较上周五17.5略有上升,处以2018年年初以来的低位水平。

2、港股市场监测

2.1、港股市场表现概览

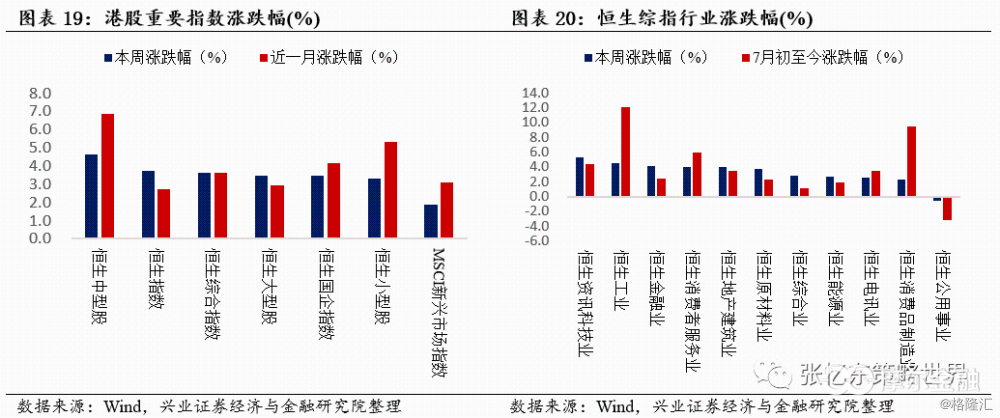

本周港股主要股指全线上涨,恒生中型股领涨(涨幅4.61%),其中,恒指和恒生国指分别上涨3.76%和3.45%。分行业来看,除恒生公用事业除外(跌0.62%),其余行业指数均上涨,恒生资讯科技业、恒生工业领涨(涨幅分别为5.3%、4.5%)。

本周恒指走弱于沪深300指数,走强于MSCI新兴市场走势。

2.2、港股盈利趋势与估值

本周恒生指数和国企指数预期市盈率(彭博一致预期)分别从上周的10.3倍和8.1倍,上升至10.7和8.4倍。恒指预期PE已超过2011年以来的1/4位数,国指预期PE超过2011年以来的1/4分位数。恒生指数一致预期EPS自8月以来下滑明显,本周与上周基本持平。

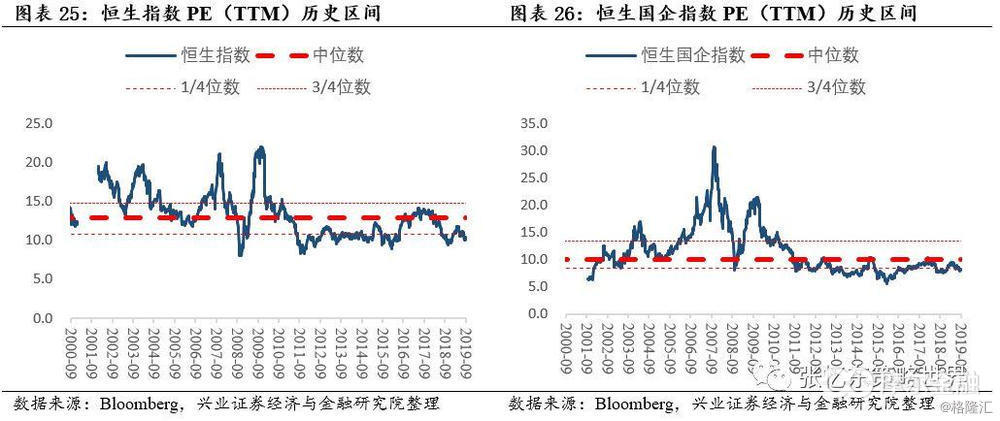

本周恒生指数和恒生国企指数当前静态估值水平PE(TTM)同样略上升,分别为10.4和8.3倍,均低于2000年以来的1/4位数。分行业来看,截至7月底,除消费者服务业、消费品制造业和地产建筑业,其余行业PE(TTM)均处于2011年以来中位数以下的水平。当前恒生指数的股息率为3.68%,处于历史均值的上方。

2.3、港股通资金流向

截止本周五收盘,AH溢价率为128.4%,低于上周的129.6%,但高于2017年以来的3/4位数。

港股通连续17周净流入,本周净流入85.01亿人民币,自开通以来累计买入成交净额达8801亿人民币。从十大活跃成交股的数据来看,最近1周南下资金主要流向金融和科技,和最近一月流向相同。

2.4、港股投资者情绪

本周港股市场投资者情绪相比上周有所修复。恒生指数波幅指数为20.3,较上周的24.2有所下降;周平均主板卖空成交比从上周的17.0%降为16.4%。

3、美股市场监测

3.1、美股市场表现概览

本周美股整体上涨。中概股继续领涨,涨幅为2.20%,标普500指数、纳指和道指分别涨1.78%、1.76%和1.49%,罗素大盘涨1.72%,罗素小盘涨0.69%;

本周,美股所有行业普涨,涨幅前三的为能源(2.64%)、非核心消费(2.61%)和信息技术(1.94%) 。

3.2、美股盈利趋势与估值

本周美股盈利预测企稳。标普500指数19年4季度盈利预测不断下滑,本周较上周环比下跌0.26%。

风险溢价略回落。本周十年期国债收益有所回升,截至美东时间9月6日美国10年期国债利率1.56%,高于上周五的1.49%;以标普500市盈率倒数-十年期国债收益的风险溢价为3.54%,低于上周的3.72%,超过2010年以来3/4分位数水平。

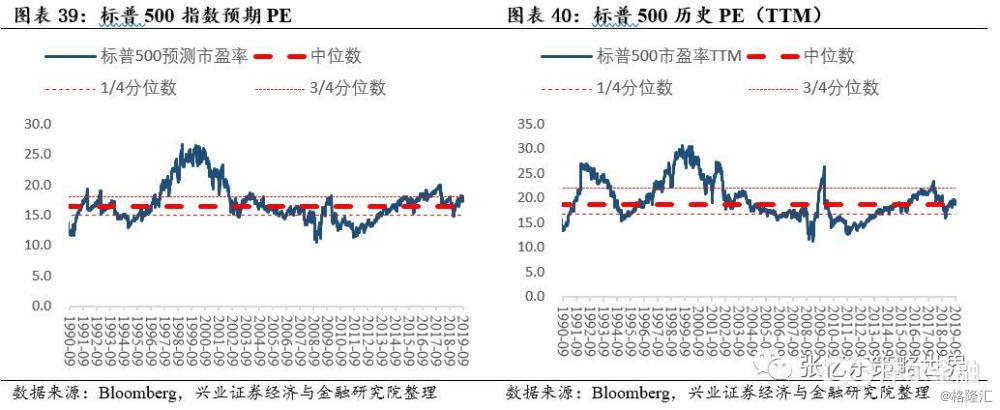

本周美股估值上升。(1)当前标普500预测市盈率由上周的17.7倍上升为18.1倍,高于1990年以来3/4分位数;市盈率(TTM)为19.5,高于上周的19.2,处于1990年以来的中位数和3/4分位数之间。(2)行业估值,当前信息技术、非核心消费、核心消费品、公用事业静态市盈率接近或高于1990年以来的3/4分位数水平;电信服务、原材料、房地产、能源处于中位数和3/4中间水平,而医疗、金融的估值水平则相对较低,接近1/4分位数水平。(3)中概股估值连续三周修复,预测市盈率由上周的32.4上升为32.9,超过2015年8月以来的1/4分位数。

3.3、美股投资者情绪

美股市场情绪修复明显。

-

本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为2.14%,低于上周的2.23%。

-

VIX指数本周收盘达为15,低于上周五的18.9。

-

本周纽交所市场宽度指数(上涨/下跌股票数量指数)较上周出现较为明显的上升。

-

股价高于200日均线占比略有升高,由上周四42%上升到本周四46%。

4、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

相关报告:本报告中涉及的行业观点及标的研究内容全文均整理自已发布的报告,完整的研究观点和风险提示请参阅正文中提到的相关研究报告全文。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)