文/新浪财经意见领袖专栏作家 王剑

降准最终可以让银行的投放利率更低、投放量更大。

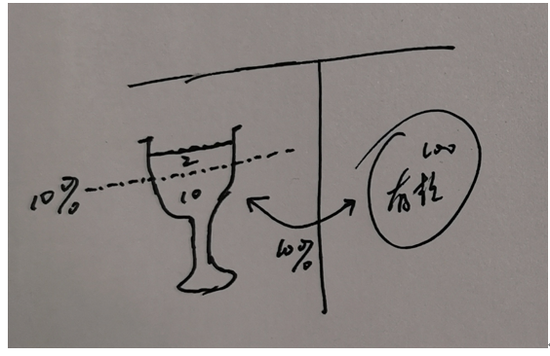

法定存款准备率,是指,银行吸收了存款后,一定要将存款一定比例的资金,存放于它开在央行的账户中。这个账户叫准备金账户。

比如,存款有100元,法定存款准备金率是10%,那么银行在央行的准备金账户中,必须有10元以上。

注意,这里并不意味着,银行一定要把吸收存款时获得的资金,拿其中的10%放到央行。事实上,它只是需要保持两者的比例关系,并不是资金精准对应关系。比如,银行吸收了100元存款,然后马上把100元运用出去了。事后,到了要交存款准备金的那一天(一般是每旬末),再去设想筹得10元,交到央行账户中即可。

但银行为了应对平时的支出需要,并不会在账户中只放10元,而是会多放一点。比如,100元存款,但会放12元准备金(下图中用杯子代表准备金账户)。

万一有客户要取走2元钱,那么取走后,存款变成98元,准备金变成10元,依然满足10%的要求。如果它一分钱都不多留,那么一旦有客户取钱,法定存款准备金就跌破10%了。因此,银行平时一般会多留点准备金。其中,超过法定准备金率以上的部分,称为超额准备金(上图杯子中虚线以上部分)。

准备金是银行在央行的存款,央行也会付一点微薄的利息。很显然,银行会根据自己的经营经验,留一个适度的超额准备金,因为留太多,收到的利息很低,不划算。因此,超额准备金率不会太多。

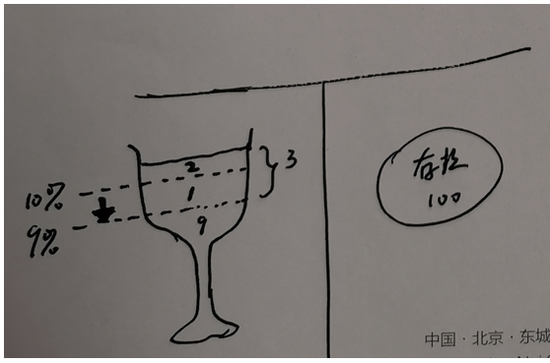

所谓降准,就是央行降低了法定存款准备金率。比如,接上例,存款还是100元,原来法定存款准备金率10%,银行留着12元准备金(10元的法定,和2元的超额,银行觉得2元的超额是合适的)。现在央行宣布降准1个百分点,至9%,那么同样100元存款,银行只需要留9元准备金,其余3元都是超额准备金了。

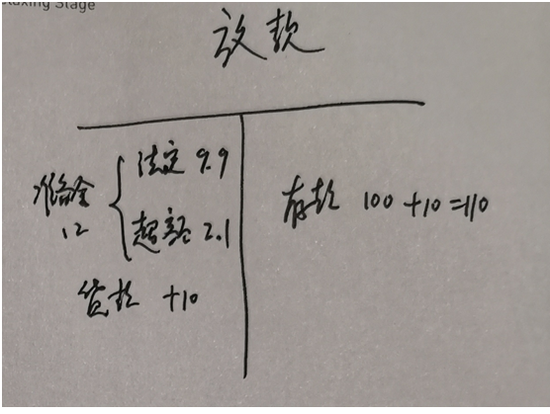

这时,银行觉得留3元超额准备金,太浪费了,只要留2元左右就够了。于是,就会想办法把1元钱运用出去。银行运用资金,最主要的就是投资债券、投放贷款。

比如,用来买债券。由于所有的银行都在这时候一下子有了多余的准备金,都来买债券,债券变得买多卖少,于是债券价格就上涨,收益率就下降。于是,降准就起到了降低市场利率的效果。

然后,有些银行还会去投放贷款。这时,又分两种情况。

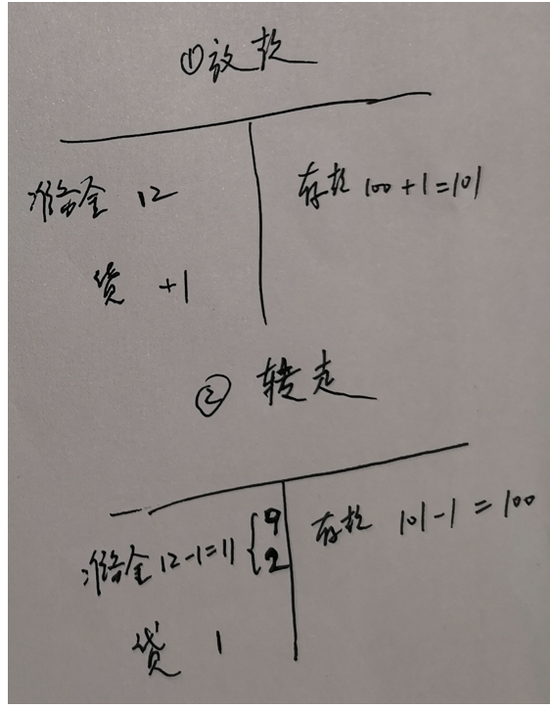

一是,贷款发放出去后,借款人依然把钱存在本行,这就形成了派生存款的效果。以放10元贷款为例,本银行资产端多了一笔贷款10元,右边新派生了一笔存款10元。此时,存款总额变成110元,那么要求的法定存款准备金应该是9.9元。此时,银行依然拥有12元准备金,所以,其中9.9元是法定,2.1元是超额,银行觉得2.1元的超额是合适的。可见,贷款派生的存款,若能留存本行,那么多出来的1元超额准备金能通过乘数效应,发放10元左右贷款,并派生10元左右存款,力度很猛。

另一种情况是,借款人拿到资金后,马上转走(比如他要付货款),本行派生的存款的留存率低。那么,这时候,这家银行不能放太多贷款,只能放1元。投放了1元后,银行资产端多了1元贷款,负债端多了1元存款,然后这1元的存款划走时,那么银行的超额准备金也会同步划走1元,银行的准备金余额又变回2元,右边存款仍然是100元。这种就是派生存款留存率很低的银行,大家可以认为它是在拿超额准备金放贷款(而不是贷款派生存款),它们没法实现货币乘数效果,降准释放多少准备金,就只能放多少贷款(或买债券)。

但不管是哪种情况,放贷款银行的毕竟是多起来的,因此贷款供应量变大了,贷款利率也会跟着下来。这有助于降低企业融资成本,减轻财务负担。

而且,银行内部有个FTP系统,它会根据本行自己的负债成本、业务费用等变量,综合判断自己的贷款利率应该在什么水平。前面讲了,降准后,市场利率会下降,而市场利率也是银行的负债成本之一,因此,FTP算出来的贷款利率也会降一点。

因此,降准最终可以让银行的投放利率更低、投放量更大。

正因为派生存款留存率高低不一,那么降准对这些银行的效果不一。大银行,结算网络厉害,存款留存率高,因此可以达到一定的货币乘数扩张效果,而小银行,这种效果难。因此,央行给小银行降准更多,也是有这种考虑。那么如果分辨大小银行呢?最简单粗暴的方法,就是看网点,网点布局越多,存款留存率越高,货币乘数效果也越大。因此,央行这些别出心裁地,给未跨省经营的城商行,额外多降了一个百分点的准备金率。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。