来源:股市荀策

原标题:海通策略:以史为鉴 牛市的资金入市节奏

摘要

[海通策略:以史为鉴 牛市的资金入市节奏]核心结论:①牛市有三个阶段:孕育准备期、全面爆发期、泡沫疯狂期。各阶段资金入场特征不同。②牛市第一阶段存量资金高换手推动市场上涨,增量资金仍在观望。牛市第二阶段场外资金开始入场,尤其第二阶段中后期跑步入场。③年初以来处于牛市第一阶段,指数进二退一,未见明显增量资金。下半年企业盈利见底回升将支撑牛市逐步进入第二阶段,金融供给侧改革培育股权投融资,增量资金可期。

上证综指2440点以来市场大幅上涨,但是资金入市并不明显,于是有投资者疑惑这次上涨算不算牛市?我们一直认为2440点以来市场反转进入第六轮牛熊周期。回顾历史,每轮牛市中不同的阶段实际上资金入市情况不同,第一阶段入市资金的确较少。本文就牛市中资金入市的节奏进行分析。

1、牛市有三个阶段

牛市有三个阶段:孕育准备期、全面爆发期、泡沫疯狂期。若要研究牛市中资金入市的节奏,首先要对牛市本身做一个分析。我们在前期报告《牛市有三个阶段——20190303》中指出,牛市可以分为三个阶段,各个阶段的特征差异很明显:第一阶段孕育准备期:盈利回落、估值修复。这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备。第二阶段全面爆发期:戴维斯双击。这个阶段基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,这个阶段市场涨幅最大。第三阶段泡沫疯狂期:此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。牛市的三个阶段在05、08年两次牛市中均有印证:①05/06-07/10牛市的三个阶段依次为05/06-05/12、06/01-07/03与07/03-07/10,其中第一阶段全部A股净利润累计同比增速从05Q2的4.1%下滑至05Q4的-5.8%,而上证综指PE(TTM)上涨2.9%,期间指数最大涨幅22.6%;第二阶段全部A股净利润累计同比增速从06Q1低点-14.4%触底回升至07Q1的80.7%,上证综指PE(TTM)上涨120.4%,戴维斯双击带动指数最大上涨181.2%;第三阶段基本面增速已经放缓,全部A股净利润累计同比增速从07Q1的80.7%回落至07Q3的64.0%,但估值却继续上行,上证综指PE(TTM)上涨19.7%,指数涨幅104.1%。②08/10-10/11牛市三阶段分别为08/10-08/12、09/1-09/11与09/11-10/11,其中第一阶段基本面下行而上证综指PE(TTM)上涨5.2%,期间指数涨幅26.2%;第二阶段基本面触底回升,全部A股净利润累计同比增速从09Q1低点-26.7%触底回升至09Q4的25.2%,上证综指PE(TTM)上涨94.6%,戴维斯双击带动指数最大上涨87.4%;第三阶段牛市领涨板块转到中小板,中小板指净利润累计同比增速从10Q3的45.2%降至10Q4的36.3%,而PE(TTM)从10年7月28.9倍升至10年11月38.3倍,期间中小板指最大涨幅49.9%。

12-15年牛市情况更为复杂,但依旧有三个阶段。12/12-15/06牛市略复杂,既有以创业板指代表的中小创牛市,时间为12/12-15/06,也有以上证综指代表的主板牛市时间为13/6-15/06。首先分析以创业板指代表的中小创牛市:此轮牛市的三个阶段依次为12/12-13/04、13/04-14/12与15/01-15/06,其中第一阶段宏观基本面下行,GDP累计同比增速从12Q4的7.9%降至13Q2的7.7%,但创业板指净利润累计同比增速已从12Q4低点-9.4%上升至13Q1的5.2%,同时创业板指PE(TTM)上涨23.5%,估值修复带动创业板指上涨,指数期间最大涨幅54.7%;第二阶段创业板指净利润累计同比增速从13Q2的7.4%升至14Q1的17.6%,PE(TTM)上涨31.6%,盈利和估值均上行,形成戴维斯双击,创业板指期间最大上涨92.3%;第三阶段创业板指净利润累计同比增速从14Q4的21.5%上升至15Q2的31.8%,盈利增速虽然有所上升但估值上升更为明显,创业板指PE(TTM)期间上涨55.3%,指数最终触顶4000点,上涨172.1%。再分析以上证综指代表的主板牛市:三个阶段分别为13/06-14/03、14/03-15/02与15/02-15/06。第一阶段宏观基本面仍在下行,全部A股净利润累计同比增速从13Q2的11.4%降至14Q1的8.1%,13年6月“钱荒”后央行政策放松,向金融机构提供流动性支持,13/07/12国务院常务会议研究部署促进信息消费,拉动国内有效需求,流动性改善,叠加经济稳增长信号,估值修复推动市场反弹,上证综指PE(TTM)从6月9.6倍升至9月10.8倍,指数在牛市第一阶段期间最大涨幅22.8%。第二阶段基本面仍在下行,全部A股净利润累计同比增速从14Q1的8.1%下降至15Q1的5.6%,14年11月央行在正式下调贷款基准利率后货币政策转向宽松,市场迎来一轮流动性驱动的牛市,上证综指PE(TTM)从14年3月9.1倍升至15年1月14.8倍,期间指数最大涨幅72.2%。第三阶段泡沫疯狂期全部A股净利润累计同比增速从14Q4的5.9%升至15Q2的8.6%,上证综指EPS(TTM)上涨49.6%, PE(TTM)上涨34.1%,指数最终触顶5178点,涨幅为69.8%。

2、牛市中资金的入场节奏

牛市第一阶段:存量资金换手,增量资金观望。在将牛市分为孕育准备期、全面爆发期和泡沫疯狂期三个阶段后,我们进一步分析了历史上05/06-07/10、08/10-10/11、12/12-15/06三轮牛市中各个阶段的资金面特征,我们发现牛市进入第一阶段时市场上涨主要源自场内资金换手,如05/06-05/12时全部A股周平滑年化换手率从196%上升到210%,08/10-08/12时换手率从290%上升到321%,12/12-13/04时换手率从96%上升到127%,而场外资金在这一阶段并未大量入场:

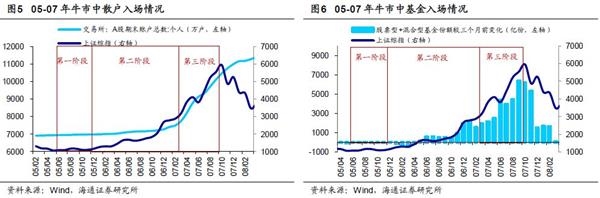

① 05/06-07/10牛市中资金在第一阶段并未大量入场:这轮牛市的第一阶段位于05/06-05/12,期间我们可以跟踪到散户、公募基金和保险的资金入场情况。散户由于数据较为久远只能看沪深交易所公布的月度期末A股账户总数这一指标,05/06牛市第一阶段刚启动时账户总数为6950万户,05/12第一阶段末期账户数为7000万户,仅变动50万户,增幅不到1%,散户并未入场。公募基金方面我们用股票型基金与混合型基金的份额来衡量基金的规模状况,05/06-05/12两大基金的份额从2590亿份上升到2610亿份,变动20亿份,增幅也不到1%。保险方面, 05/06-05/12险资运用余额中股票和基金的占比从7.8%上升到8.8%,变动幅度也不大。

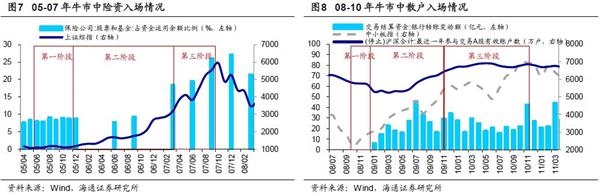

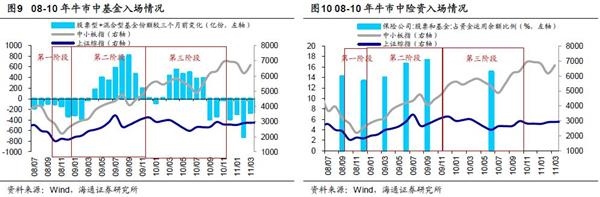

② 08/10-10/11牛市中资金在第一阶段小幅流出:这轮牛市的第一阶段位于08/10-08/12,期间我们可以跟踪到散户、公募基金和保险的资金入场情况。散户方面,由于前述的账户总数指标无法剔除不活跃账户的影响,因此我们改用中证登公布的“最近一年参与交易A股有效账户数”,简称A股活跃账户数,该指标在第一阶段从5780万户小幅下降到5750万户,表明散户并没有大幅入场。基金与保险方面,股票型与混合型基金份额从19400亿份小幅下降到19030亿份,险资运用余额中股票和基金的占比从14.2%小幅下降到13.3%,两者也未入场,因此08年牛市第一阶段中场外资金并未进场。

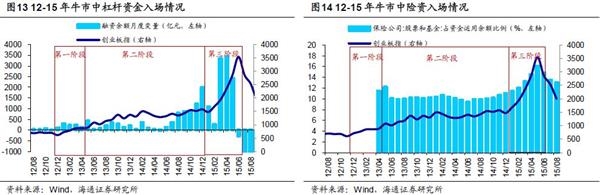

③ 12/12-15/06牛市中资金在第一阶段并未大量入场:这轮牛市我们以创业板指来划分,第一阶段为12/12-13/04,期间资金状况除了险资由于数据缺失无法统计外,其余投资者入场资金均较少。散户方面,前述统计指标均为账户数,2008年后投保基金公司公布了银证转账数据,该指标直接衡量了散户入市的资金规模,12-15年牛市第一阶段银证转账资金净流入775亿,月均200亿不到,散户并未大幅入场。股票型与混合型基金份额从20600亿份小幅下降到19780亿份,基金也没有入场。融资余额四个月仅增加870亿,增量也很少。

牛市第二、三阶段:场外资金于第二阶段中后期开始跑步入场。牛市第一阶段从资金面上看主要是存量资金开始活跃,增量资金尚在观望。那增量资金何时入市?回顾历史,我们发现场外资金往往在牛市第二阶段中后期才开始入场,并在第三阶段大幅流入,推动牛市走向泡沫化:

① 05/06-07/10牛市中资金在第二阶段后期入场:这轮牛市的第二、三阶段分别位于06/01-07/03与07/03-07/10,这两个阶段代表散户的A股账户总数先从第一阶段末的7000万户上升到第二阶段末的7750万户,再进一步上升至第三阶段末的10470万户,二、三阶段月均增加50、340万户,增速在第二阶段末开始提升。股票型基金与混合型基金的份额先从第一阶段末的2610亿份上升到第二阶段末的7180亿份,再进一步上升至第三阶段末的17960亿份,二、三阶段月均增加300、1350亿份,增速在第二阶段后期开始提升。险资运用余额中股票和基金的占比先从第一阶段末8.8%上升到第二阶段末的18.3%,再进一步上升至第三阶段末的27%,仓位在第二阶段末开始提升。

② 08/10-10/11牛市中资金在第二阶段入场:08/10-10/11这轮牛市的二、三阶段分别位于09/01-09/11与09/11-10/11,资金主要是第二阶段开始入场。两个阶段代表散户资金的银证转账分别流入253亿元与289亿元,股票型与混合型基金份额从第一阶段末的19030亿份上升到第二阶段末的20460亿份,再进一步上升至第三阶段末的21290亿份,二、三阶段月均增加130、70亿份,险资运用余额中股票和基金的占比从第一阶段末的13.3%先上升到09/09的17%,并在10/06下降到15%。

③ 12/12-15/06牛市中资金在第二阶段后期入场:12/12-15/06这轮牛市的二三阶段分别为13/04-14/12与14/12-15/06,资金主要在第二阶段后期甚至到第三阶段才开始入场。银证转账资金在二、三阶段分别净流入9500亿与32230亿元,月均450、5400亿,股票型基金与混合型基金的份额从第一阶段末的19780亿份先下降到第二阶段末的16600亿份,再进一步上升至第三阶段末的33670亿份,二、三阶段月均减少150、增加2800亿份。此外,12-15年我国金融创新兴起,表现为场外结构化产品大量发行,场内杠杆资金迅速发展。场外的数据我们无法检测,场内杠杆看融资余额,融资余额在牛市后两个阶段分别增加8500、10300亿元,月均400、1700亿元。险资运用余额中股票和基金的占比从第一阶段末的11.5%先小幅下降至第二阶段末的11.1%,然后在第三阶段末达到最高的16%。

3、这轮牛市第一阶段走向第二阶段,资金将入场

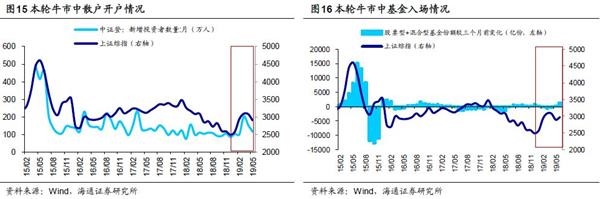

上证综指2440点以来资金入市较少,目前尚处牛市第一阶段。我们在前期《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《现在类似2005年-20190217》、《牛市有三个阶段-20190303》等报告中指出,上证综指2019/01/04的2440点是牛市的起点。之后指数一路走高至2019/04/08的3288点,接着高位盘整,04/22开始调整至06/06的2822点,6个月内指数最大涨幅为35%,调整阶段最大跌幅14%。从资金面的角度看,本次牛市资金入市还较少,市场还处在牛市的第一阶段。分析年初至6月底的资金面情况:散户方面由于前述账户数及银证转账指标均停止更新,目前只能看中证登从15年4月开始公布的新增投资者数据,最新数据更新到19年5月,前五个月每月新增投资者平均为134万人,与16年以来的均值132万人持平,其中3月份新增投资者虽然数量最多,为202万人,但依旧远低于15年4-6月的均值460万人,因此本轮牛市散户并未大幅入场。公募基金方面,18/12-19/06股票型和混合型基金的份额从23070亿份上升至23603亿份,增幅只有2.3%,所以基金入场资金也不多。险资只有前五个月的数据,18/12-19/05险资持有股票和基金的仓位从11.7%上升到12.5%,增幅也很小。私募方面只能看基金业协会公布的私募证券投资基金规模,截止到3月底19年前三个月的规模均在2.1万亿附近,5月该指标才上升到2.34万亿元,可见市场上涨期间私募基金也不是主要的推力。本轮牛市资金入场相对较多的是杠杆资金和陆股通北上资金。融资交易额占全部A股成交额的比重从1月初的6.6%最高上升到4月初的11.1%,然后才下跌到6月底的7.9%,融资余额从2月最低的7100亿上升到6月底的9020亿,日均流入额月化后为440亿元,远高于16年1月以来月均的-46亿。陆股通北上资金在1月和2月大幅流入超600亿,创历史新高,但4月和5月转为流出,截止至6月底前6个月均流入只有161亿,接近14年11月以来的均值126亿元。本轮股市上涨主要源自场内资金换手,19/01/04-19/06/28全部A股周平滑年化换手率从158%上升到228%。

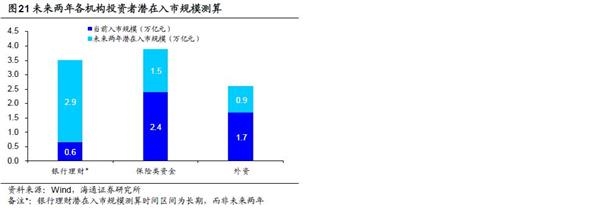

牛市第二阶段资金入场将加速,相生相长。我们预计基本面即将见底回升,即净利同比将在三季度见底,ROE将在四季度见底,这将助力市场从下半年开始进入牛市第二阶段。牛市第二阶段预计持续到明年,期间资金入场将加速、对各类资金的入市规模进行测算,散户和公募基金的资金由于与行情相关度较高,难以测算,其他机构的潜在入市规模测算如下:

① 未来潜在入市资金一:外资。05年、08年与12-15年三轮牛市中场外资金均是在第二阶段中后期才开始入场,且随着A股发展,每次牛市的资金也在变化,如05年与08年资金主要是散户、公募基金、险资,而12-15年新增了杠杆资金加入。那本轮牛市未来会有哪些新资金入场?我们认为其中之一就是外资。外资最早进入A股是通过2002年建立的QFII制度,但是资金量一直不大,直到2014年开通沪股通以及2016年开通深股通后,外资才开始加速流入。2018年以来,由于MSCI与FTSE先后将A股纳入其指数体系,外资持股规模进一步加大,截止19Q1外资占自由流通市值比重为7.4%,已是仅次于公募的第二大机构投资者。展望下半年,MSCI将于8月将所有中国大盘A股纳入因子从10%增加至15%,11月从15%增加至20%,同时将中盘A股以20%的纳入因子纳入MSCI指数;富时罗素将把A股纳入的进度从20%提升到第二步的60%,标普也计划于19年9月以25%的纳入因子纳入A股,外资有望成为本次牛市第二阶段的一大推力。时间再拉长一点看,测算未来两年外资进入A股的潜在资金量,我们在《类似12年的小幅净流入——2019年股市资金供求分析-20190124》中分析过中国台湾、韩国股市国际化的经验,中国台湾在2000年全面取消外资持股比例上限后,外资持股比例从2000年8.8%升至2007年25%,韩国外资持股比例从1992年4%提高到2000年13.8%,中国台湾、韩国外资持股比例在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点,大约每年提升2个百分点。目前A股自由流通市值约为22万亿人民币,假设外资占比每年也提升2个百分点,则未来两年外资有望流入0.9万亿元人民币。

② 未来潜在入市资金二:以保险类资金与理财资金为代表的长线内资。除了外资,本轮牛市另一大资金来源有望来源于国内居民。根据《凯捷2018世界财富报告》与《中国国家资产负债表2015———杠杆调整与风险管理》中数据,2015年我国居民资产中房地产占比高达62%,现金、存款与保险等固收类产品占比为33%,股票配置比例仅为5%,而2017年美国分别为30%、38%、32%。截至2016年我国城镇居民人均住房面积约36.6平方米,相比于2000年的20平方米已经大幅提高,2018年我国人口年龄均值为37.4岁,将跨过25-40岁买房高峰期。2019年2月22日中央政治局明确指出要深化金融供给侧结构性改革。从融资端看,上交所正大力发展科创板为实体经济提供融资服务。从投资端角度看,我国正在大力引导长线资金入市,后地产时代,未来居民将通过购买保险类产品、银行理财等间接进入股市。保险类资金主要包括保险公司的社保和基本养老金、企业和职业年金、养老目标基金和险资三类。险资运用余额目前17万亿人民币,股票和基金占余额比例约为13%,其中股票占比大概为80%,参考历史上险资规模扩大的节奏以及15年牛市中险资股票和基金余额占比接近16%,险资未来潜在入市资金规模约为0.7万亿元人民币。其他几类保险类资金经同样的方法测算后,保险类资金整体潜在入市规模约为1.5万亿元人民币。理财资金方面,18年底银行理财规模32万亿。理财资金虽不能直接投资股市,但根据我们测算其通过各类渠道间接进入股市的比例约为2%。18年底,银保监会发布《商业银行理财子公司管理办法》,允许银行设立理财子公司并允许理财公募产品直接投资股市,相比于表内理财,公募理财销售门槛大幅降低、无起购点且允许直接投资股市,理财规模和持股比例有望进一步上升。假设未来理财规模小有扩大且投向股市的比例达到10%,则理财资金未来入市的规模将有2.9万亿元人民币。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系明显恶化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)