80后女董事长携华夏天信来袭:能源行业工业物联技术引领者 | 科创板风云

来源: 市值风云

作者 | 长风

流程编辑 | Cici

我国是世界第一大煤炭消费国、世界第二大石油消费国、世界第三大天然气消费国。中国是世界上煤炭资源最丰富的国家之一,成煤期数量多、储量大、分布广、煤种齐全,煤炭产量在世界煤炭产量中占有重要位置。

煤炭是我国的基础能源和重要原料,煤炭工业是关系国家经济命脉和能源安全的重要基础产业,目前我国能源结构以化石能源为主。

中国煤炭工业一直在提高煤矿的现代化管理水平,逐步实现煤矿的安全开采和环境灾害控制的信息化、智能化与可视化。物联网、大数据等技术发展以及其催生的一大批新技术、新业务、新模式为传统能源产业带来了新的机遇。

我国政府通过多种途径支持和推动智慧矿山的信息化标准化建设,并为其提供资金、技术、人力、物力等方面的各种支持,有力推动了智慧矿山的信息化标准化系统运行。

工业物联网技术与煤炭行业深度融合的智慧矿山建设,已成为矿山发展的新潮流,也是我国推动煤炭领域供给侧结构性改革的有力抓手,为我国能源领域发展现代工艺的先进产能、提高生产效率、提升资源利用率、增强安全保障能力等方面提供了有力支撑。

2019年5月31日,上交所受理了华夏天信智能物联股份有限公司(以下简称华夏天信)的科创板上市申请,至此,科创板受理企业已达到113家。

根据招股说明书显示,华夏天信正是能源行业工业物联网技术的引领者之一,公司以自主开发的智慧矿山操作系统平台为核心,其主营业务包括智慧矿山操作系统平台,感知执行层的智能传动设备、智能控制终端、智能传感器、矿用特种机器人等产品,以及智能应用APP层的智慧安全、智慧生产等应用服务。

一、海外股权架构

公司前身为青岛天信电气有限公司,由自然人李汝波和邓克飞于2008年共同以货币出资组建;公司于2018年7月完成股份制改革。

截止目前,华夏控股直接持有公司75.57%的股份,为公司的控股股东;公司实际控制人为汤秦婧和李汝波,李汝波与汤秦婧系父女关系,父女俩对公司形成了绝对控股的格局。

汤秦婧通过华夏控股间接控制公司75.57%的股份,并担任公司董事长;李汝波为公司创始人,通过北京物联间接持有公司5.63%的股份,并担任公司董事,二人共同对公司实施控制;而公司另一股东青岛互联则是公司的员工持股平台,持有公司4.93%的股份。

值得一提的是,汤秦婧对公司的控制是通过搭设境外控股架构来实现的。具体来说,汤秦婧先后于2012年、2013年在英属维京群岛设立Diamond Lane,在开曼群岛设立华夏开曼,其通过Diamond Lane持有华夏开曼100%的股权,而公司控股股东华夏控股系华夏开曼的全资子公司。

根据招股说明书披露,汤秦婧于1981年出生,是一名80后,持有香港居民身份证,2018年至今,其在长江商学院读EMBA。

二、公司业务

公司经过十余年的发展,以成立之初的传动设备和电控系统为基础,不断拓宽和延伸,建立了能源工业物联网四层架构体系,即一硬(感知执行层)、一网(网络传输层)、一平台(操作系统平台层)、一软(智能应用APP层)。

其中,通过操作系统平台内置的数据综合服务、时空位置服务、数字孪生服务、可视化服务、协同设计服务、业务流程服务和大数据分析服务等,向下实现各种感知数据的接入和控制指令的下发,向上为各种智能应用APP的开发提供组态化设计工具和管理服务。

公司主要产品分布于工业物联网的四层架构中,以操作系统平台为基础,主要聚焦于矿山领域,向下融合了智能传动等感知执行层产品,向上为智能应用APP层产品提供支撑。

公司为能源细分行业提供智慧能源工业物联网整体解决方案,并直接生产和销售智能终端产品、应用子系统等。目前公司主要介入了矿山和油气两大领域。

公司称,公司自主研发的智慧矿山操作系统平台项目被中国煤炭工业协会鉴定为“研究成果在智慧矿山物联网领域达到了国际领先水平”、“填补了国内矿山操作系统平台的空白”。

公司客户主要为各大煤矿企业集团,比如国家能源投资集团、中煤能源集团、山东能源集团、陕西煤业化工集团、兖矿集团和大同煤矿集团等。

据中国煤炭工业协会统计,2018年中国煤炭产量50强企业的总产量约占全国煤炭总产量的 73%,在该50强企业中,公司客户的煤炭产量合计约占92%,公司客户涵盖了年产5,000万吨以上的所有大型煤业集团。由此可见,公司具备较强的行业和客户影响力。

三、财务分析

1、收入增长快

公司2016年至2018年实现营业收入分别为12,728.71万元、20,676.03万元和47,401.58万元,复合年均增长率为92.98%,增长很快。

公司营业收入按业务类别来区分,可以分为智慧矿山、智慧油气、其他产品等主营业务收入和其他业务收入。

公司近3年来主营业务收入占营业收入的比重分别为99.56%、94.55%和 96.40%,占比很高,说明公司的主营业务突出。

其中,公司报告期内来自智慧矿山业务的收入占比分别为99.56%、93.31%和89.45%,占比较高,可以看出,智慧矿山业务是公司收入的最主要来源;公司2018年开始取得油气业务领域相关的收入,当年占比为5.83%;公司其他产品业务收入占比分别为0.00%、5.45%和3.60%,占比较低。

公司的其他业务主要为产品租赁和维修,报告期内其他业务收入分别为56.11万元、1,127.00万元和1,708.43万元,占营业收入的比重为0.44%、5.45%和3.60%,占比很小。

公司收入按地区来划分,可以分为华北地区、西北地区、华中地区、华东地区、西南地区和其他地区等。

公司收入主要来源于华北地区、西北地区和华中地区,报告期内来自上述地区收入占比分别为75.92%、86.02%和84.97%,占比较高,主要是因为上述地区包含了内蒙古、山西和陕西等煤矿大省,煤炭资源相对比较丰富,拥有全国主要的大中型煤矿企业,聚集了公司的主要客户。

公司收入按销售模式来划分,可以分为直销、代理商销售和经销三大模式。

其中,直销模式是指公司销售人员直接面向最终客户进行产品及系统的推广销售;代理商销售模式指的是公司依据市场规划和具体状况,选择和签约合适代理商,而代理商向客户推广公司产品,公司直接和客户签署合同,向代理商支付代理销售费用;经销模式则是经销商从公司购买产品或配件,向客户直接进行销售。

公司近3年来来自代理商销售模式的收入占比分别为87.92%、66.41%和58.64%,虽然占比逐年下降,但仍然位于50%以上的水平,占比较高。

代理商销售模式是行业通行的业务模式之一,主要系能源领域细分行业的客户数量众多,地域和分布广泛,而通过代理商销售,不但可以解决生产厂家自身市场力量不足的问题,还可以协助进行深入调研客户需求和开展部分售后服务等工作。

公司近3年来来自直销模式的收入占比分别为10.39%、31.24%和33.61%,占比逐年提升,但均不足35%,占比较低。

随着公司业务的快速发展,对公司直销团队的业务拓展能力提出了更高的要求。公司智慧矿山操作系统平台层、智能应用APP层、感知执行层等主要产品,技术理念比较先进,客户普及难度较大。

普通代理商未来将难以透彻理解公司产品的复杂性,公司产品的市场推广难度不断加强,这就对公司的直销人员提出了更高的要求,公司产品的直销能力尚有待进一步提高。

2、毛利率走低

公司近3年来毛利率分别为69.95%、68.68%和59.80%,逐年走低,说明公司产品的市场竞争力在下降。

公司的毛利率水平与同行业可比公司梅安森、龙软科技和英威腾相比,处于较高水平。

公司主要是以智慧矿山操作系统平台为核心,主营基于该操作系统平台的智能传动设备、智能控制等终端产品,以及安监系统、定位系统等智能应用服务,与可比公司在市场定位、产品种类等方面存在一定区别;另外,公司以代理商销售为主的销售模式也跟可比公司有所差别。

3、期间费用率走低

公司近3年来期间费用合计分别为4,945.54万元、7,281.34万元和16,467.71万元,占当期营业收入的比例分别为38.85%、35.22%和34.74%,呈逐年下降趋势。

其中,公司近3年来研发费用分别为820.13万元、1,169.60万元和3,699.75万元,占当期营业收入的比例分别为元6.44%、5.66%和7.81%。

公司2018年研发费用大幅提升,主要系公司在智慧矿山操作系统平台、智能隔爆传动设备等研究领域投入了较多的研发资金所致。

另外,公司近年来对研发支出全部进行了费用化的处理,比较谨慎。

4、营运效率提升

公司近3年来存货周转率分别为1.23次、1.70次和2.51次,逐年提升,说明公司的存货管理效率逐步提高。

公司近3年来应收账款周转率分别为0.64次、0.95次和1.75次,一路走高,说明公司的应收账款管理水平在增强。

整体上来说,公司的资产运营效率近年来有所提升。

5、轻资产化

公司2016年末至2018年末流动资产分别为22,820.26万元、34,332.05万元和60,004.61万元,占总资产的比重分别为76.01%、82.60%和88.12%,占比逐年提升,公司资产呈现出轻资产化的特征。

公司的流动资产主要为货币资金、应收票据及应收账款和存货,报告期内三者合计占流动资产的比例分别为97.76%、90.38%和95.94%,其中应收票据及应收账款占比相对较大。

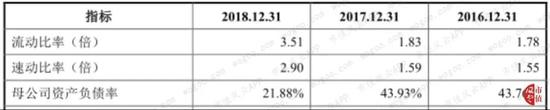

6、偿债压力有所减轻

公司2016年末至2018年末资产负债率(母公司)分别为43.76%、43.93%和21.88%,2016年末和2017年末,公司的资产负债率较为稳定,而2018年末,公司的资产负债率大幅下降,主要系增资及经营积累增加了公司的净资产。

公司的偿债能力2018年以来有所增强,公司的偿债压力不大。

公司2016年末至2018年末流动比率分别为1.78、1.83和3.35,速动比率分别为1.55、1.59和2.90,均一路走高,说明公司的短期偿债压力有所减轻。

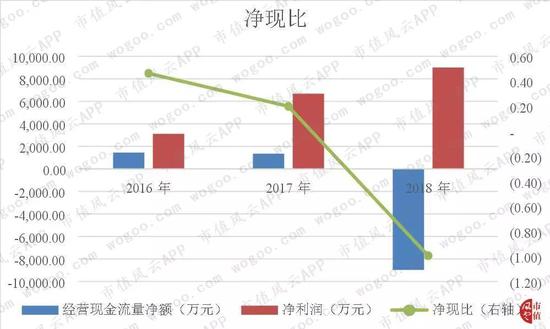

7、净利润现金含量较差

公司近3年来经营活动产生的现金流量净额分别1,458.08万元、1,360.91万元和-8,969.83万元,而同期净利润分别为3,125.45万元、6,697.64万元和9,016.90万元,公司的净现比分别为0.47、0.20和-0.99。

由此可见,公司赚取的利润并没有对应的现金流入,基本上是纸上富贵。

四、结束语

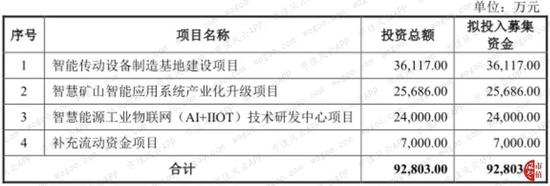

公司本次募投项目是对现有业务的延伸和扩展,募投项目的实施能够进一步提升公司的生产及研发能力,加速公司技术成果的转化,进一步提升公司在能源行业工业物联网领域的市场地位,从而增强公司的市场竞争力,最终提升公司的盈利能力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)