青岛海尔改名“换标签”,市值就能追上格力和美的?

来源:阿尔法工场

作者为阿尔法工场研究员

导语:改名是一种典型的市值管理方式,背后的冀望是估值体系的切换。

6月5日,青岛海尔(SH:600690)公告更名改姓:

全名由“青岛海尔股份有限公司”变更为“海尔智家股份有限公司”;

证券简称由“青岛海尔”变更为“海尔智家”。

青岛海尔改名,你怎么看?股圣彼得林奇接茬了:“公司和人一样,改名只有两个原因,要么是结婚了,要么是名字臭了”。

当然,林奇老师说的也不一定全对,当今世界最厉害的公司都改过名:

谷歌C(NASDAQ:GOOG)市值7500亿美元。原来叫BackRub(其实就是Backlink、链接),后来才的名字Google演化自googol(十的百次方),对增长的渴望可见一斑,2018年Google重组的控股公司名叫Alphabet(字母表);

亚马逊(NASDAQ:AMZN)市值9160亿美元,改起名字来的亚马逊连大A股的匹凸匹(现在叫ST岩石(维权))都害怕。从Cadabra到Cadaver到Amazon到Relentless又到Amazon。

本质而言:

改名,改的是标签;

改标签,改的是估值体系。

当然,显性的名字只是露出水面的,水底下的东西(组织与战略的变革,以及变革后竞争格局)才是决定估值体系的根本因素。

01 改名是一种市值管理方式

【1】从名字就能看出你是一家什么样的公司。

传统与互联网公司的区别。中国石油(SH:601857)名字带石油,很显然这是一家传统能源公司;网易(NASDAQ:NTES)名字带网,很显然这是一家互联网公司。

互联网公司之间的区别。网易(NASDAQ:NTES)是初级的互联网,突出“在线化”,把线下的东西搬到线上;

医药公司之间的区别。云南白药(SZ:000538),中药公司大家都了解;恒瑞医药(SH:600276),看名字就是个化学仿制药公司;信达生物-B(HK:01801),金斯瑞生物科技(HK:01548),显然是生物医药公司。

【2】不同的标签的公司,有不同的估值体系。

比如中国石油这种传统能源公司,最多给1-2倍PB(市净率)的估值。2017年中石油上市时短时间股价达到38.41元,而其每股净资产只有3.7元,对应10.4倍PB,会看名字的投资者根本不会买。

而巴菲特2002年-2003年买入中石油总股本的1.3%,均价1.48元人民币(1.4元港币),对应的PB为0.86倍,这就是股神的水平,买入成本比散户低10多倍。

再来看看医药公司,云南白药市盈率24倍;恒瑞产品线里主力是仿制化药,生物创新药逐渐在放量,市盈率55倍;信达生物和金斯瑞这种生物科技医药公司估值就高了,“市梦率”!

好的估值需要有一个相匹配的好名字,改名字是种市值管理方式,是价值实现的一环,让投资者在方方面面认知到公司的价值,进而促进市值靠近价值。

从青岛海尔这个地域+电器的组合,到海尔智家这个家庭物联网的名字,估值会往上走一走吗?我们先来看看A股改名字的情况再说话。

02 “匹凸匹”等错误的打开方式

需要强调的是,好的名字不一定代表好的估值,名字只是公司要改变的冰山一角,而提升市值是一个系统性的工程。

截止2017年底,A股有1226家上市公司改名,占上市公司数量的1/3。出现两次以上更名记录的公司有403家,有过3次以上更名记录的公司也超过百家。

为了改名而改名,纯粹拿改名追风追概念,市值自然涨不上去。

我们统计了改名最多的一批公司,选择其中代表性的top10(市值从小到大排列),80%市值不超过40亿,股价长期表现低迷:

长城动漫(SZ:000835),

紫光学大(SZ:000526),

ST岩石(SH:600696),

*ST新亿(SH:600145),

中润资源(SZ:000506),

海航创新(SH:600555),

百川能源(SH:600681),

海航基础(SH:600515)。

(十大改名狂魔,点击可看大图)

我们来看个具体的案例。

ST岩石这个名字大家可能不太熟悉,那“匹凸匹”呢,稍有股龄的投资者肯定都知道它,这公司一共改了5次名字:

由豪盛(福建)变成利嘉(福建),再变成利嘉(上海),再变成多伦实业,再变成匹凸匹,再变成岩石企业。

历史过于久远的名称变更就不说了,变更为匹凸匹那次极度奇葩:

房地产公司整体转型互联网金融,但互联网金融P2P产品还处于前期研发阶段,对,只是研发阶段,啥都没有就宣布剥离主业,All in新业务改名!

(更名匹凸匹时的公告,点击可看大图)

这个毫无准备,只凭一个名字就开始讲的故事,一开始就注定了失败。不出两年就现原形了。匹凸匹公告:转型尚未完成,拨乱反正前期的错误更名行为,再把名字改成ST岩石。这种公司就是彼得林奇说的更名的后一种,名字臭了。

(更名ST岩石时的公告,点击可看大图)

那么,这种明显跟风口操作的行为,自然市迎来一地鸡毛,股价从哪里来到哪里去。现在的前复权股价,甚至没有超过1993年的高点。

03 青岛海尔改名的前景

想要洞悉未来的前景,我们必须要了解过去。

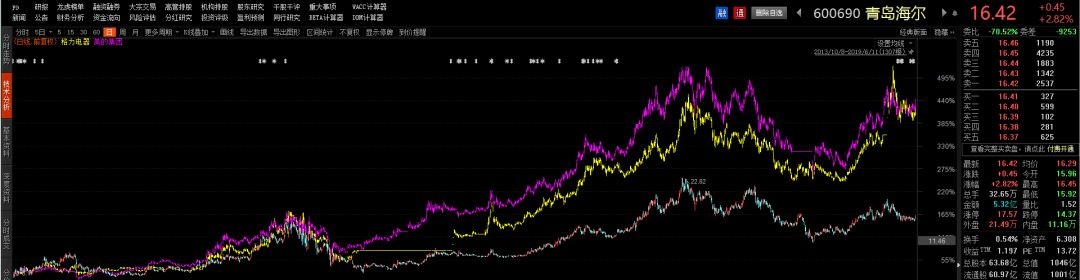

以美的集团上市日(2013年9月18日)为基准,我们发现青岛海尔股价涨幅要远逊于美的集团(SZ:000333)、格力电器(SZ:000651)股价,后两者基本上是齐头并进。

(海尔、美的、格力K线叠加)

什么原因造成青岛海尔的股价相对失落?

如果这个问题不解决,改名也不能把估值提升多少。

青岛海尔值得讨论的问题有三个:

(1)举债收购摊子铺的太大,没有把重心放在哪个核心品类上,导致大而不强。往往收购的品类,国外利润率低,国内量冲不上去。

举个例子,前几年空调格局还是格力老大,海尔和美的争老二,现在你只看得见格力在跟奥克斯“过招”,没海尔什么事(现在市占率只有10%左右)。

(2)走高端化的路线,高端必然高价,从而导致量上不去。

制造业天生讲究规模效应,学习曲线上来,固定成本摊下去。海尔本来设想的是高端带来较高的利润率,但与制造业规律相左是不可能实现的,2019年Q1净利率:青岛海尔5.55%,美的集团8.7%,格力电器14.05%。

(3).渠道是自己的(不像格力和美的的经销商体系),虽然没有让出一部分利润,但也意味着,海尔不能占用外部资金谋求更快速的发展。

原有的问题能不能改善是值得观察的地方,我们先放在一边。假如海尔在其它地方找到新的增长点,其实在理论上也存在对美的、格力弯道超车的机会。目前,海尔可能想再借物联网家庭AIoT的风口飞一把。

青岛海尔正推动“5+7+N”全场景智能家庭解决方案的落地:

针对智慧客厅、智慧厨房、智慧浴室、智慧卧室、智慧阳台5大物理空间;

全屋空气、全屋用水、全屋洗护、全屋安防、全屋交互、全屋健康、全屋网络7大解决方案;

满足用户根据生活习惯定制智慧生活场景,实现N个变化的可能。

听完后感觉怎么样?感觉跟小米集团-W(HK:01810)很相似。

客观的来讲,两者运营模式不同,小米是低价生态链(投资不控股)提高效率的模式,海尔是走收购实现高端路线的模式,谁更好想必是见仁见智。另一方面,AI上面的差距就很明显了,小米IoT连接设备数1.71亿台,AI助理小爱同学月活4550万。

也许有的投资者认为,青岛海尔是一家“选择比努力重要”的公司:选对了白电这个赛道,虽然做的没美的和格力好,但活的也很滋润。选AIoT(人工智能物联网)这个赛道,以后是不是即使没小米做得到,也能活的不错?

其实,两个赛道差异还是蛮大的,家庭IoT是个高效协同并且排它的系统,网络效应的存在,注定了最后会有一个比白电行业更强劲的老大,这也代表落后者的生存空间更小。

青岛海尔改名,加码家庭AIoT,未来成则一鸣惊人,败则双向受迫(小米和传统白电的挤压),天平会倒向哪边呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)