港式快餐之王:大家乐 | 海外风云

来源:市值风云

香港电影,可谓是风云君这代人的青春记忆中不可缺失的一部分。

风云君在年轻的时候,也曾十分向往电影主角传奇般的人生经历,一度幻想成为《古惑仔》里邪魅霸气的山鸡哥、或身手敏捷如《警察故事》里英俊倜傥的成龙大哥、或赌技精湛如《赌神》里的发哥……还有拍三级片起家的任达华。

在香港电影里,茶餐厅永远是少不了的取景地。位于尖沙咀或油麻地的街头巷尾里,摆满客桌、墙上贴着彩色瓷砖和画报、老风扇在头顶上摇摇晃晃的香港茶餐厅,总是充满着让人回味的年代风情。

而身材日益发福、发际线逐渐后退的风云君,虽然已经不太记得多年前看过的那些发生在茶餐厅里的电影情节,却仍记得偶尔在电影画面中闪过的丝袜奶茶、咸柠七、菠萝油、咖喱鸡饭、蛋挞、西多士、红豆冰、鸡蛋仔……

今日,风云君在喝一口浓郁的丝袜奶茶、咬一口香脆的蛋挞之际,顺便和老铁们叨一叨香港连锁快餐企业。

一、大家乐:港式快餐之王

大家乐集团(0341.HK)于1968年成立,并于1986年在香港联交所上市,是香港第一家上市的本地餐饮企业,目前是香港规模最大的中式连锁快餐店。

大家乐集团的创始人是罗腾祥先生。

值得一提的是,罗腾祥的哥哥罗芳祥于1972年创立了另一家的中式连锁快餐企业——大快活集团(0052.HK),并于1991年上市。此外,罗腾祥和罗芳祥的哥哥罗桂祥博士,还是知名饮料企业——维他奶国际(0345.HK)的创始人。

罗氏家族兄弟均是香港知名上市食品公司的创始人,身为吃货的风云君,真希望能生长在这样的家族中啊——你们家还缺姑爷吗?

打住幻想,继续回到今日的主题,以大家乐集团和大快活集团为代表的香港连锁快餐企业。

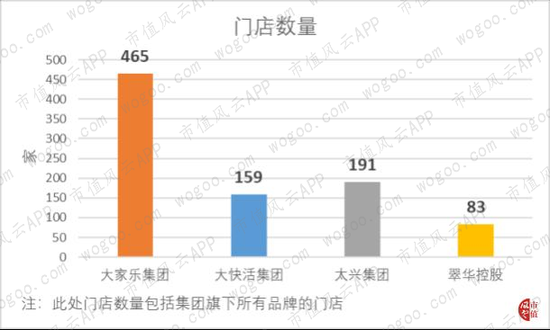

截至2019财年末(注:大家乐集团和大快活集团的财年均截至当年3月31日),大家乐集团和大快活集团分别拥有465家和159家门店(包括香港和内地的门店)。

大家乐集团的门店总数较为稳定,2015财年至今仅净增长了4家门店。相比之下,大快活集团在同期则净增长了30家门店。

这样的门店规模,在香港连锁餐饮企业中是什么水平呢?风云君对比了太兴集团(6811.HK)和翠华控股(1314.HK)这两家同样深耕香港市场,且同为联交所上市的港式连锁餐厅。

根据各自最新的披露,目前大家乐集团的门店数量居于首位。大快活集团的门店数量则次于拥有191家门店的太兴集团,位居第三。翠华控股则以83家门店的数量在四家上市公司中垫底。

我们再来看看大家乐集团以及它的兄弟大快活集团各自的营收规模和成长性。

2019财年,大家乐集团和大快活集团的营业收入分别为84.9亿港元和29.7亿港元。

大家乐集团的营收规模虽是大快活集团的将近3倍,但其营收的平均增速略缓于大快活。以2010财年为基准,大家乐集团和大快活集团营业收入的CAGR分别为6.3%和7.4%。

特别是自2015年起,大家乐集团的年营收同比增长率开始明显落后于大快活集团。2019财年,大家乐集团的营收同比增速仅为0.8%,大快活集团为4.6%,两者的年营收同比增速均为2010财年至今的最低水平。

二、大家乐的多品牌策略

大家乐集团旗下包括多个餐饮品牌,按不同的客户类型可大致分为三类:

(1)以“大家乐”为主,包括“一粥面”、“上海姥姥”、“米线阵”、“利华超级三文治”、“意粉屋”等在内的多个连锁餐饮品牌;

(2)专门为香港企事业单位提供机构餐饮的品牌“泛亚饮食”;

(3)专门为香港在校学生提供午餐盒饭的品牌“活力午餐”。

不过,大家乐集团在划分业务部门时又有所不同。

“大家乐”、“一粥面”、“泛亚饮食”和“活力午餐”这四个品牌在香港的收入属于“香港速食餐饮及机构饮食”部门,这是大家乐集团收入最高的业务部门,2019财年的营收占比达73.8%,约62.7亿港元。

扎根于香港本土“大家乐”品牌,早在1991年已经在中国内地开设第一家门店,目前内地市场也是大家乐集团的重要收入来源之一。

“大家乐”品牌在内地的收入属于“中国内地”部门。2019财年,该部门的营收占比为13.6%,约11.6亿港元,是大家乐集团第二大收入部门。

此外,包括“上海姥姥”、“米线阵”、“利华超级三文治”、“意粉屋”四个品牌在内的“香港休闲餐饮”部门,在2019财年的营收占比为10.7%,约9.1亿港元。

大家乐集团在财报中表示,集团品牌的成功很大程度取决于客户体验,而多品牌策略能够为顾客提供丰富选择,满足他们的不同口味和需求。

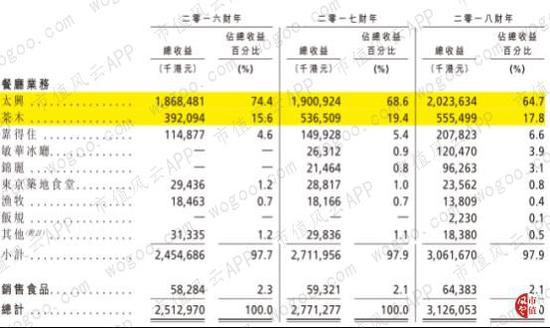

顺便一提,今年6月上市的太兴集团同样也是一家采取多品牌策略的香港连锁餐厅企业,旗下包括“太兴”、“茶木”、“靠得住”、“敏华餐厅”、“锦丽”等多个餐饮品牌。

太兴集团的招股书显示,2018年,太兴集团64.7%的营收来自“太兴”品牌,其第二大品牌“茶木”则贡献了17.8%的营收。

(来源:太兴集团)

相比之下,大快活集团目前仍以“大快活”品牌为主。截至2019财年末,大快活集团仅有10家非“大快活”品牌的餐厅,只占其餐厅总数的6%。

(来源:大快活集团)

不过,多品牌策略也并非永远一帆风顺,大家乐集团也曾在探索多品牌的道路上遇到挫折。

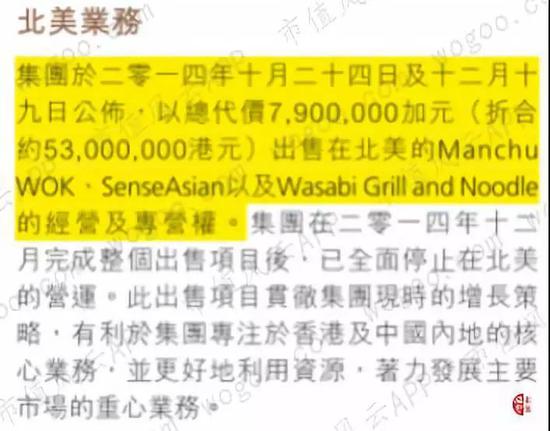

2015财年,大家乐集团宣布以5,300万港元出售其北美业务,包括“Manchu WOK”, “SenseAsian” 和“Wasabi Grill and Noodle”三个连锁餐饮品牌。

大家乐集团表示,出售北美餐饮品牌是为了更好地专注于香港及内地的核心业务。

(来源:大家乐集团)

但是大家都懂的,大家乐集团之所以出售北美业务,主要是因为“Manchu WOK”, “SenseAsian” 和 “Wasabi Grill and Noodle”这三个连锁餐饮品牌在北美市场的表现不如人意。

北美市场的营收增速从2011财年开始一路下跌。自2012财年起,北美市场的营收连年出现负增长。到了2014财年,即大家乐集团决定出售北美业务的前一年,北美市场的营收仅占总营收的2.3%,为1.64亿港元,较上一财年下跌15.44%。

相比之下,香港作为大家乐集团的大本营,其历年营收较为稳定,占集团总营收的80%以上,且在2018财年之前一直保持着10%以内的同比增长率。

不过,值得重视的是,在最近的2019财年,香港市场的营收较上一财年同比下跌0.13%,至73.4亿港元,为10年以来首次下跌。

而营收增速自2012财年起一路下滑,更在2015-2017财年连续三年为负的内地市场,在2018财年的表现却如奇迹般反弹,当年营收同比上升10%至10.8亿港元,占总营收的12.8%。

2019财年,大家乐集团在内地市场的表现依然保持着去年的良好势头,当年同比上涨7%,至11.5亿港元,占总营收的13.6%。内地市场的营收增速连续两年领先于香港市场。

三、一波三折的内地扩张之路

以往在研究一家餐饮行业时,风云君通常会关注“翻台率”、“客均单价”等指标。

连锁快餐行业存在着客流量大、定价较固定且客均单价较低、用餐时间短、消费频次高和顾客粘性较高等特征。

对于像“大家乐”和“大快活”等连锁快餐店来说,由于价格提升幅度有限,通过在客流量大的地区多开门店以实现“跑马圈地”的目标,显然是更容易实现的增长策略,因此在这里,风云君更关注“门店数量”和“同店销售增长率”这两个指标。

目前,在大家乐集团合计465家门店中,旗下主品牌“大家乐”餐厅数量占门店总数的58%,即269家,其中有162家位于香港,107家位于内地。

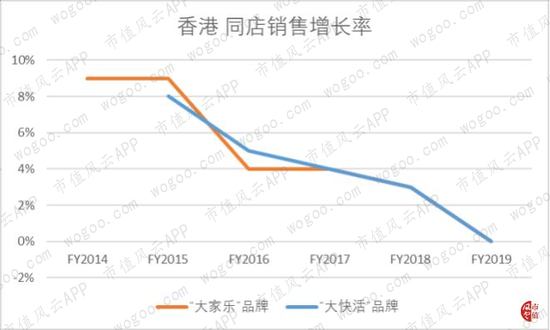

香港的“大家乐”餐厅在2019财年之前,门店数量每年都保持着个位数的净增长。不过,截至2019财年末,香港“大家乐”餐厅的数量较去年减少了5家,这是近5年来唯一的一次门店数量减少。

事实上,“大家乐”餐厅在香港的同店销售增长率近年来一路下跌。2014-2015财年,“大家乐”餐厅在香港仍保持着9%的同店销售增长率,而到了2019财年,同店销售增长率为零。

而在内地市场,“大家乐”餐厅的数量在2015财年达到历史新高的126家后,连续3年下跌,直到2019财年才新增10家。

目前,“大家乐”餐厅在内地的门店数量仍与2014财年时持平。

内地市场的“大家乐”餐厅数量近年来波动较大,背后反映出大家乐集团在内地的扩张之路并非一帆风顺的事实。

2016财年,“大家乐”餐厅在内地的同店销售额下跌了7%,为内地市场近年来的唯一的一次负增长。

据大家乐集团财报披露,“大家乐”品牌当年在华南市场的同店销售额增长了3%,但华东市场的表现尤为不济,因此严重拖累内地的同店销售增长率。

随后,大家乐集团表示将锁定华南市场,发展内地业务。原因是大家乐深耕香港市场多年,其产品口味有一定的地域特色,而华南地区在地理位置上靠近香港,在饮食文化上较相近,公司更容易掌握当地消费者的偏好。

其实,这并非大家乐集团在进军内地的第一次受挫。大家乐集团在内地市场的发展过程中,一直在审时度势,不断调整市场策略。

早在1991年,大家乐集团便躇踌满志地踏入内地市场,当年一口气在广东、上海和北京等地开设了20家门店,然而业绩并不佳。于是,大家乐集团当机立断撤出内地,直至2003年才重返内地市场。

相比大家乐集团一直在积极地试图扎根于内地市场,其兄弟大快活集团的表现则要保守得多。其主要连锁快餐品牌“大快活”近年来在香港遭遇了与“大家乐”品牌几乎相同的经历,同店销售增长率一路下跌。

2019财年,“大快活”和“大家乐”两个品牌在香港的同店销售增长率均为零。

不过,“大快活”品牌仍不断在香港增加门店数量,从2014财年的103家增加至2019财年的138家。相比之下,“大快活”品牌同期在内地的门店数量则从21家下跌至11家,几乎减半。

2019财年,大快活集团内地营收仅占总营收的4%,为1.3亿港元,较去年同期下跌了5%。而大快活集团在财报中,对内地市场也并未表示出过多的热情,只表示将会在“适当的时机”扩充内地业务。

(来源:大快活集团)

四、财务分析

1、盈利能力

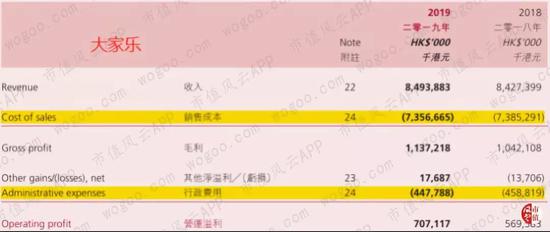

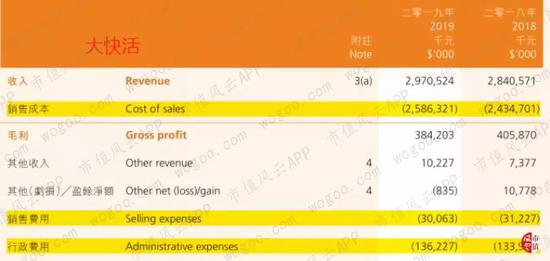

翻开大家乐集团和大快活集团的财报,我们发现这两兄弟的利润表都颇为简洁。

两家公司都将除了行政费用之外的期间费用,包含原材料费用、员工费用、租金、设备维修费用、水电费、折旧和摊销费用等,均计入到销售成本之中。

唯一不同的是,大家乐集团的销售成本中还包括销售费用,而大快活集团则分别记录销售成本和销售费用。

为了在比较两家连锁餐饮企业的期间费用率时保持一致,我们将大快活集团的销售费用加回到销售成本中,并依此计算两家企业的经调整毛利率。

2016财年,大家乐集团的经调整毛利率开始被大快活集团超过,不过两家公司的经调整毛利率都自当年起一路下跌。2019财年,大家乐集团的经调整毛利率再度回升,重新领先于大快活集团,两家公司的经调整毛利率分别为13.4%和11.9%。

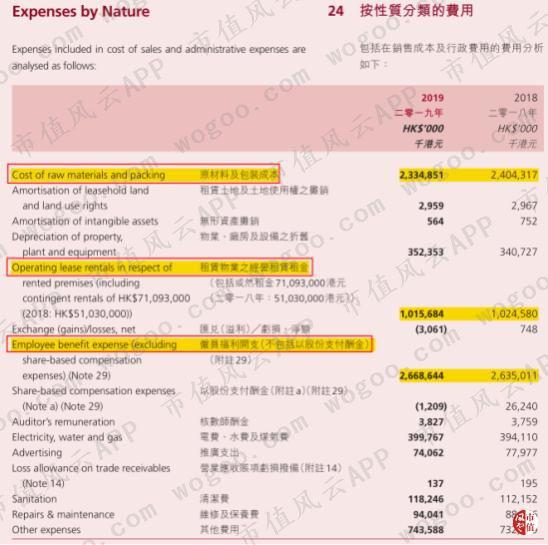

无论是大家乐集团还是大快活集团,其销售成本中支出最高的前三项均为员工成本、原材料成本和租金成本,故而是影响经调整毛利率的主要因素。

接下来我们便来分析这三项细分的销售成本。

(来源:大家乐集团)

由于大家乐集团的规模更大,其员工数量也更多,截至2019年末,大家乐集团和大快活集团的员工人数分别为1.9万名和5,600名。

近年来,两家公司的员工费用率均一路上升。2019财年,大家乐集团和大快活集团的员工费用率分别为31.4%和32.4%,分别较2014财年提升了5.6个百分点和4.3个百分点。

员工费用率上升的主要原因是人均员工成本的增加。2014-2019财年,大家乐集团和大快活集团的人均员工成本的CAGR分别为6.2%和6.8%,两家公司人均员工成本的提升幅度相近。

不过,大家乐集团的人均员工成本更低。以2019财年为例,大家乐集团和大快活集团分别平均需要为每位员工支付14万港元和17.2万港元。

大家乐集团的人均员工成本仅为大快活集团的八成左右,原因是大家乐集团有两成以上的门店位于内地,而大快活集团的业务主要集中在香港市场。

据弗若斯特沙利文的统计,由于香港实施最低时薪政策以及餐饮业劳动力市场短缺等因素,香港餐饮业的平均月薪从2013年的1万港元增加至2017年的1.24万港元,CAGR达5.5%。

此外,由于香港新法定最低时薪37.5港元于今年5月起生效,弗若斯特沙利文预计未来5年内,香港餐饮业的平均月薪会按5%的CAGR增长。

这意味两家公司未来的人均员工成本仍可能继续上升,进一步挤压利润率。

(来源:太兴集团招股书,弗若斯特沙利文)

原材料成本是两家公司历年来的第二大成本,但其占营收的比重近年来不断下降。2014-2019财年,大家乐集团和大快活集团期间的原材料费用率分别总体下降了4.5和3.1个百分点,截至期末分别为27.5%和23.5%。

租赁成本是均次于员工成本和原材料成本的第三大成本,两家公司的租赁成本占营收的比重多年来均较为稳定。2019财年,大家乐集团和大快活集团的租赁费用率分别为16%和12%,较2014财年均只上升了1个百分点。

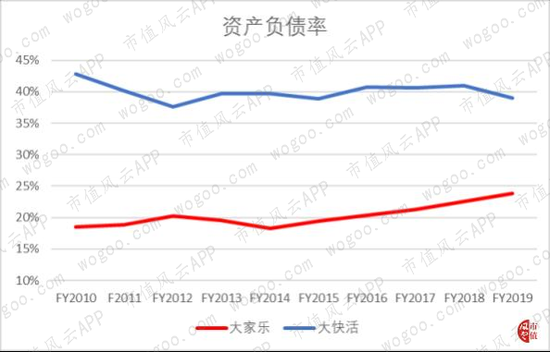

2、资产负债结构

大家乐集团的资产负债率在2014财年后略有上升,但总体上较为稳定。2019财年,大家乐集团和大快活集团的资产负债率分别为24%和39%。

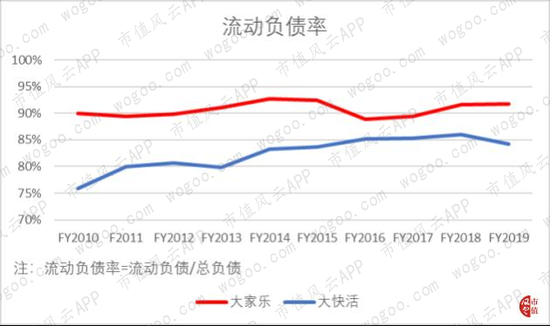

两家公司的负债历年来均以流动负债为主。以2019财年为例,大家乐集团和大快活集团的流动负债占总负债的比重分别为92%和84%。

而在历年的流动负债中,又以应付账款为主。2019财年,大家乐集团和大快活集团的应付账款占流动负债的比重分别为96%和92%。

从资金成本的角度来看,一般而言,流动负债的成本要低于长期负债成本。而负债的成本主要包括取得与占有成本,对于应付账款来说,取得与占有成本基本为零。

因此,在合理的范围内提高应付账款的占用,有利于现金的平衡流动与资金的有效利用。

历年来,两家公司的应付账款周转天数稳定在40-60天内。2019财年,大家乐集团和大快活集团的应付账款周转天数分别为45天和56天。

两家公司长达一个月以上的应付账款周转期,足以覆盖其应收账款和存货的周转期,使得现金循环周期长期为负,这意味着公司的资金无需沉淀在生产流程当中,可以利用先收到的销售款来支付生产费用。

2019财年,大家乐集团和大快活集团的现金循环周期分别为-1天和-25天。

3、现金流状况

两家公司历年来的现金流状况都较为良好,净现比长期保持在1以上,这说明公司盈利的质量较高,净利润是由真金白银支持的,而非纸面富贵。

2019财年,大家乐集团和大快活集团的经营活动现金流净额分别为9.5亿港元和2.9亿港元,净现比均为1.6。

由于两家公司近年来每年净增加的门店数量保持在个位数以内,资本开支的波动总体来看并不大,自由现金流的状况也较为良好。

2019财年,大家乐集团和大快活集团的自由现金流分别为6.6亿港元和1.8亿港元,其中大家乐集团的自由现金流已经连续两年增长。

最后来看看股东回报。2014财年至今,大家乐集团的现金分红率较为稳定,期间累计现金分红高达31.9亿港元,占同期累计自由现金流的115%。

而大快活集团的现金分红率比大家乐集团略低,2014财年至今的累计现金分红为8.3亿港元,占同期累计自由现金流的79%。不过,大快活集团的现金分红率总体上逐年提高。

2019财年,大家乐集团和大快活集团的现金分红分别为6.8亿港元和1.8亿港元,现金分红率分别为103%和104%。

结语

创始人同出一门的大家乐集团和大快活集团,创立至今已经分别超过50年和40年了。深耕香港市场半个世纪,“大家乐”品牌和“大快活”品牌无疑是港式连锁快餐的经典代表。

两家公司的营收多年来一直保持着缓慢的个位数增速,过去在香港本土市场的表现也一直稳定。然而直到去年,大家乐集团在香港市场的营收出现了多年来的首次下滑,两家公司在香港的同店销售额均为零增长,这显然不是个好信号。

近年来,内地餐饮市场的需求日益强盛,吸引香港餐饮企业纷纷进军内地,其中也包括太兴集团和翠华控股等。

虽然大家乐集团早已涉足内地餐饮市场,但其扩张过程一波三折,至今仍未有出彩的表现。而大快活集团似乎对内地市场更无过多的热情。

不能在内地餐饮市场分一杯羹,作为港式连锁快餐之王的大家乐以及它的兄弟大快活,未来将会何去何从呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)