来源:每日经济新闻

每经记者:唐如钰

随着人口老龄化的加剧,中国社会正以前所未有的速度“变老”。据世界银行发布的《中国养老服务的政策选择:建设高效可持续的中国养老服务体系》报告预计,到2050年,中国65岁及以上老年人口占总人口比例将会达到26%,80岁及以上的老年人口占比将达到8%。

与社会加速“变老”相对立的则是人们养老规划意识的薄弱和行动的缓慢。蚂蚁金服和富达国际联合发布的2018《中国养老前景调查报告》(下称报告)就指出,中国人存在养老准备普遍不足的问题。

记者在调研中亦发现,即便是已有意识为日后养老作准备的城镇家庭也面临不知如何规划或计划粗糙、无明确财务目标以及缺乏多元化的投资等问题。为此,《每日经济新闻》近日走访了多位业内专家,以期为民众的养老规划带来更多的参考。

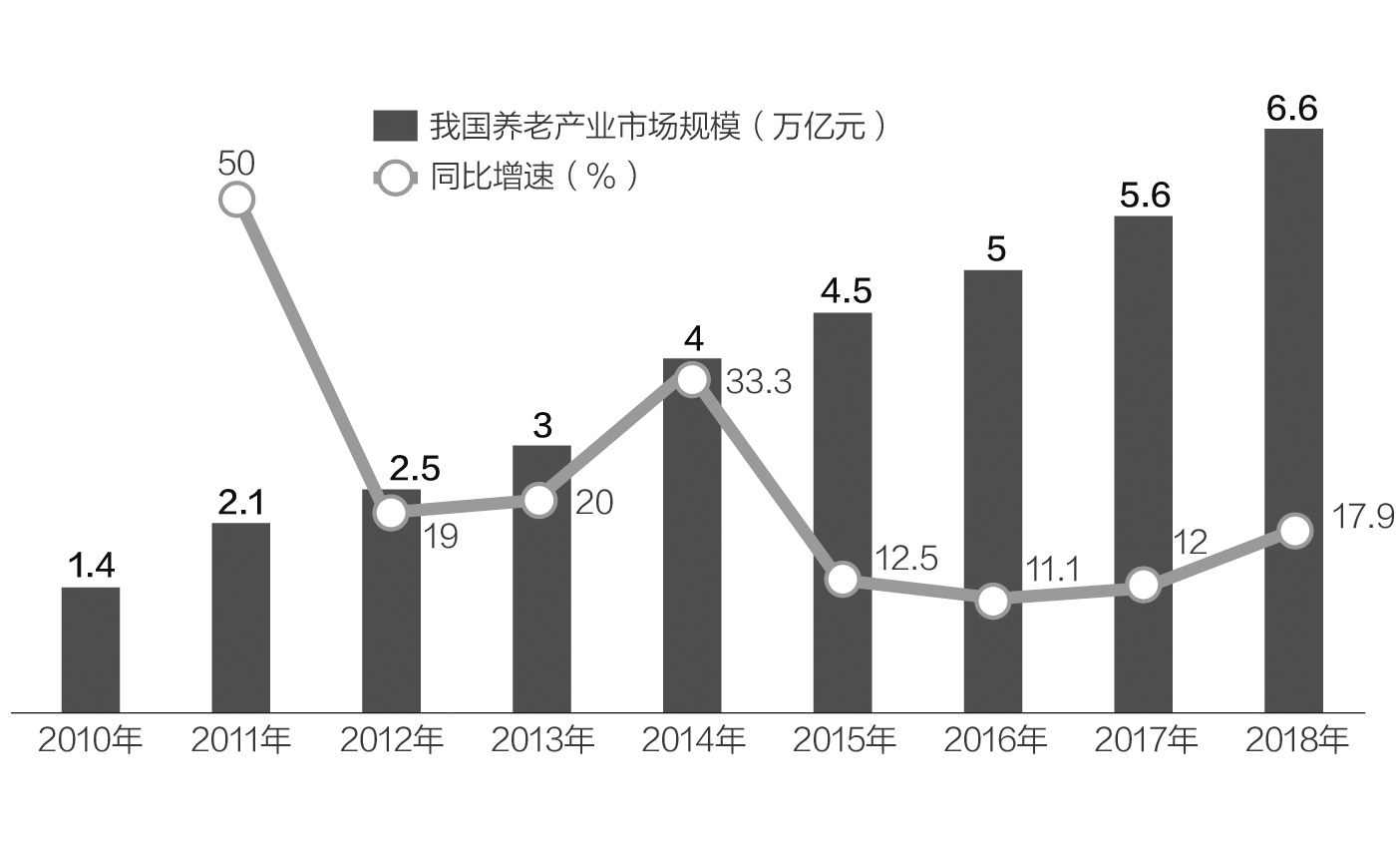

近年我国养老产业市场规模情况 数据来源:前瞻产业研究院 邹利制图

近年我国养老产业市场规模情况 数据来源:前瞻产业研究院 邹利制图养老准备普遍不足

虽然经过近二十年的发展我国已建立了以基本养老保险(第一支柱)为主,企业年金(第二支柱)、个人养老金(第三支柱)为补充的多层次社会养老金制度。但不可否认的是目前仍是基本养老保险独大,且只能覆盖退休后基本生活开销的情况。多位受访人士向记者指出,要想退休后仍有较高的生活质量,个人也应为自己的养老承担起更多的责任,并提早开始规划准备。

而影响老年生活质量最核心的要素就是个人储蓄。

不过前述《报告》调查却显示,调查对象普遍对未来缺乏紧张感,且缺乏储蓄目标或储蓄时间晚等问题。具体而言,由于缺乏相关养老投资者教育 ,人们开始准备养老储蓄的时间普遍太晚。《报告》发现,不到一半的调查对象尚未开始为养老做任何储蓄。年轻一代同样缺乏对未来的紧张感,大部分人计划在40岁时才开始储蓄。在50岁以上已开始储蓄的人群中,有四分之三的人在平均年龄45岁时才开始储蓄 ,导致积累储蓄的时间不足 。

显然,缺乏具体的养老规划和储蓄目标是民众普遍面临的一大问题。

北京师范大学中国公益研究院常务副院长高华俊就向《每日经济新闻》记者指出,“未备先老”并非是中国独有的问题,而是在社会老龄化进程下全球主流国家面临的共同挑战。“不过与其他发达国家相比,我们用了更短的时间快速进入老龄化社会,因此我们面对的压力和挑战也更大”。

而如何应对“未备先老”,受访人士均表示应从政策与个人两个维度发力应对这一难题。一方面,政策应走在个人之前。换言之,即应由上至下地建立起有利于个人养老规划的机制与环境。高华俊就建议公共政策部门可采取相关举措引导个人规划养老;各级政府、社会组织亦可在企业、社区等开展宣讲活动从多维度向民众提供科学规划和理财课程等。此外,针对准退休人群,社区可向其提供相关养老规划培训课程,退休再就业、创业指导,帮助其更好地规划日后生活。

“只有顶层设计开始强调个人规划的重要性,全社会的意识才会逐渐提高。”北京地区一养老服务咨询机构负责人向记者说道。

三大考量,为养老做准备

中国社科院世界社保研究中心秘书长房连泉则进一步向记者指出,当下中国人仍有明显的储蓄意识,但尚未树立针对养老的长期投资观念,“储蓄还需和金融理财结合起来才能实现养老资产的增值保值”,因此政策还可通过税收优惠等手段鼓励民众早储蓄、多储蓄并且将财富积累与多元化的投资相结合。

另一方面则须民众充分从自身需求出发为养老做准备。

房连泉就建议,城市居民可从老年生活需求的几大要素出发,系统性地建立起财务目标,并提前进行长期储蓄和投资安排。具体而言,首先是要为保证退休生活质量做储蓄准备,“退休后也能过上舒适体面的生活”,这即需要民众根据当下生活开销和日后所能领取的养老金估算出退休后每月额外还需的金额,并为此开始储蓄和理财投资;其次,则是应对潜在重大疾病的开 销——即基本医疗保险不能覆盖的部分,对此民众可有针对性地为自己挑选合适的商业医疗保险产品;再者,则是需考虑高龄后可能出现失能、失智需要人照护的情况,如此还可为自己适当配置长期性的商业健康护理保险。

不过咨询机构合伙人则指出,目前我国商业护理险种产品设计尚不完善且多作为其他寿险产品的附加险出现,与发达国家真正意义上的护理保险还有较大的差距,急需保险机构完善自身产品构建,推出真正满足消费者需求的产品。同时,高华俊则认为护理险的不完善仍与顶层制度设计先关,“当下我国社保长期护理险仍处于试点阶段,尚未形成核心的机制建设,也是这一问题长久得不到突破的原因”。

而关于启动养老规划的年龄,多位受访人士均强调,越早越好。

房连泉就表示,较早开始储蓄与投资有两方面的优势,一方面是有较好的抗风险能力;另一方面则是可为自己争取更多时间、空间进行多元化的投资安排。具体而言,在财富积累的早中期人们通常有更强的投资抗风险能力,因此可根据自身情况对不同收益风险的理财产品进行多元化的配置并实现价值投资,而在临近退休阶段,人们则会更倾向于保守稳健型的理财产品。

此外,前述咨询机构负责人还表示,人们在为养老做储蓄时还要考虑到“长寿风险”,“即我们活得更可能会比自己预期更长,也要为此留出额外的积蓄”。

责任编辑:王进和

热门推荐

重大宣布!俄罗斯开出停战条件 收起重大宣布!俄罗斯开出停战条件

- 2025年02月25日

- 01:44

- APP专享

- 扒圈小记

3,185

3,185

特朗普政府正施压主要盟友,寻求加大对华芯片产业限制,外交部回应

- 2025年02月25日

- 07:27

- APP专享

- 扒圈小记

- 2,960

宇树科技G1机器人展示武打动作:算法升级 任意动作任意学

- 2025年02月25日

- 09:17

- APP专享

- 北京时间

- 2,304

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐小明今天 02:22:01

【盘中直播】市场是万变的,考虑到背后大的日线3浪还没有来,踏空才是原则性错误 -

北京红竹今天 02:21:52

虽然市场很猛 但策略不变 -

冯矿伟今天 02:21:22

黄白线敞口扩大 -

东方红陈晨今天 02:17:39

资金都去机器人(sz300024)了,其他板块热点没有钱了,只能等机器人(sz300024)休息了。 -

趋势起航今天 02:17:11

但这种高位反包板,肯定是不适合打板的,只能去低吸,性价比才会高一点,所有有时候就看运气咯! -

趋势起航今天 02:17:09

市场早间震荡反弹,沪指走势相对偏强,北证50指数涨近2%,机器人(sz300024)、新能源车、华为手机、房地产等方向领涨,AI医疗、农业、存储芯片、软件开发等板块下挫,个股涨多跌少,沪深京三市超3600股飘红,开盘半小时成交5710亿 -

趋势领涨今天 02:15:11

军工板块震荡拉升,七一二(sh603712)涨停,鸿远电子(sh603267)、航天电器(sz002025)、火炬电子(sh603678)、楚江新材(sz002171)、宏达电子(sz300726)等跟涨。消息面上,中信证券(sh600030)研报认为,DeepSeek-R1发布助推垂直领域AI Agent迎来产业快速发展节点,尤其在特种领域展现出颠覆性的应用潜力,军工AI正成为重塑未来战争形态的核心力量。 -

趋势起航今天 02:15:08

昨天在浙江众成(sz002522)和泰豪科技(sh600590)里面,不知道哪个能反包,开盘两个公司走势也类似,没想到还是浙江众成(sz002522)超预期! -

趋势起航今天 02:14:06

浙江众成(sz002522)反包! -

徐小明今天 02:13:49

【盘中直播】今天明天大概率都没有,,维持这个观点