公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:天风零售刘章明

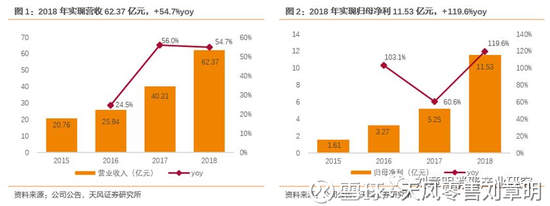

1、财务概况:业绩超额对赌完成,现金分红14.18亿

公司2018年实现营收62.37亿,同比增长54.72%,归母净利11.5亿,同比增长119.67%,扣非后归母净利11.1亿元,同比增长124.79%,远超出9.3亿业绩承诺,业绩完成率 120.73%,EPS 0.22元,同比增长120%,加权平均ROE高达71.89%,同比2017年提升4.96个百分点。同时,每10股派发现金股利2.30元(含税),共计14.18亿,占2018年净利润比重123.3%。

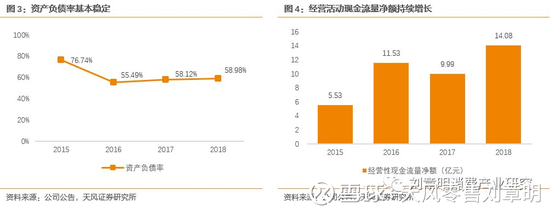

公司资产负债表极为良好,2018年资产负债率58.98%,近三年处于相对稳定水平。公司2018年底货币资金6.49亿,同比增长242%;2018年底预收账款19.20亿,较2018年初增长12.7%;经营活动净现金流14.1亿,同比增长41%。

分季度来看,公司财报呈现明显季节性特征,18Q1、18Q2合计营收24.45亿,占全年比重39.20%;合计净利润2.12亿,占全年比重18.42%,上半年属于财务确认的淡季,下半年合计营收净利占比较高。从招录角度,公务员国考一年一次,省考基本一年一次,各省形成默契,上半年有一次相对集中的大联考,下半年有一次小联考,事业单位和教师招考根据各省市需求,相对平均分布在各月。目前,公司公职招录占比较高,上半年处于招生、宣传的旺季,费用先确认而学费预收,后确认,形成财报季节性特征。公司已公告19Q1实现归母净利润8800万-11500万,传统淡季强盈利,体现公司业务结构持续优化,行业竞争力持续提升。

2、财务分析:三主业收入持续高增长,储备新业务爆发式增长,规模效应提升盈利能力

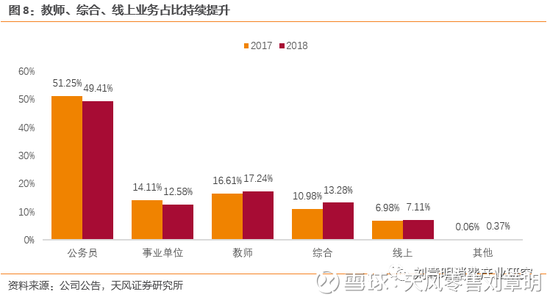

2.1分产品,公务员、事业单位高增长,教师招录及教师资格年内发力,综合面授培训及线上培训加速增长

①公务员和事业单位招录面授培训仍为公司主流业务,两者合计占比61.99%,较2017年占比下降3.37个百分点,收入增长依然强劲,国考招录人数减少提升竞争难度,激发培训需求,带动参培率提升,推动基本业务稳定高增长,长期受益于城镇化率提升及公务员退休带来的成长空间。

②教师招录及教师资格因近两年教育培训行业整顿带动需求放量,2018年收入同比增长60.58%,占比达到17.24%,较2017年占比提升0.63个百分点,从长期来看,我国各年龄段学校师生比超标,教师需求缺口拉大,驱动教师类考试持续增长。

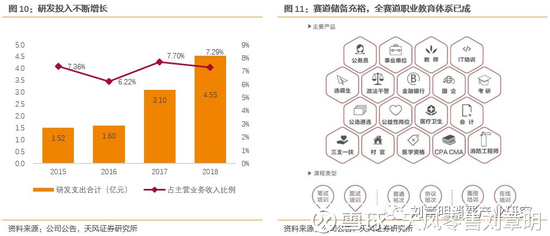

③公司综合面授培训收入增速高达87.17%,收入规模达到8.28亿,占比从17年10.98%提升至13.28%,驱动整体营收高增长,体现公司赛道扩展动力十足,公司新培育考研、IT、会计等137个细分职业赛道,借助规模化研发和垂直一体化响应能力形成新赛道的可复制性,对很多传统职业赛道培训市场形成降纬打击,从做深单品和做多新品双线出发,做大市场的能力极强,形成全赛道职业教育平台,打开成长空间。

④线上培训收入增长迅猛,2018年实现收入4.44亿,同比增长57.64%,占比从2017年6.98%提升至7.11%,高增长背后依赖于公司IT自主开发深度积累,积极开展经营数字化转型,IT与业务深度融合并积极尝试对外输出,双师模式及纯线上成为公司重要收入来源。

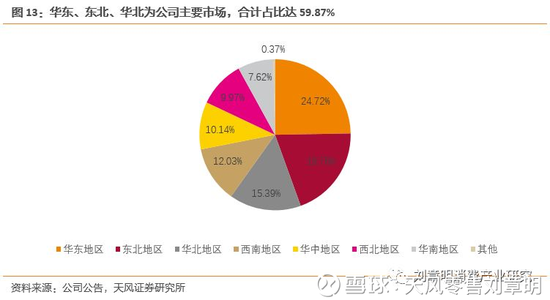

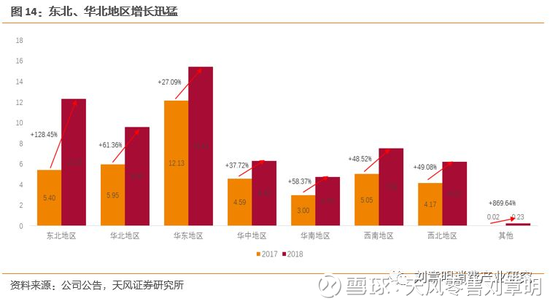

2.2分区域,全国大区均匀分布,东北、华北市场高增长

公司渠道遍布全国,并且均匀分布在主要大区以及一二三四线城市,因此收入分地区占比呈现平均分布的态势,其中,华中、华北和东北是公司主战区,合计收入占比达59.87%,华南、西北、西南占比市场有望进一步提升。具体来看,东北、华东一线战区增长迅猛,增速分别为128.45%、61.36%;华南、西南、西北大区增长依然强劲,增速分别为58.37%、48.52%、49.08%,二线战区的高增长支撑整体公司业务成长。

2.3 毛利率稳定,期间费率系统下降,规模效应提升,净利率18.48%,+5.46pct

公司2018年长周期课程比例持续提高,面授培训整体单价增幅为13.98%,助力公司规模化扩张过程中、师资人力成本占比提升情况下毛利率保持稳定。

公司在期间费用率层面呈现突出的规模效应,渠道扩张、内容迭代、品牌口碑及系统研发共同助力中公期间费用率下降,2018年期间费用率为31.63%,较2017年下降6.48个百分点,其中销售费用率、管理费用率和财务费用率均呈现下降趋势。规模效应驱动净利率持续提升15-18年中公净利率分别为7.76%、12.65%、13.02%、18.48%,未来有望继续提升。

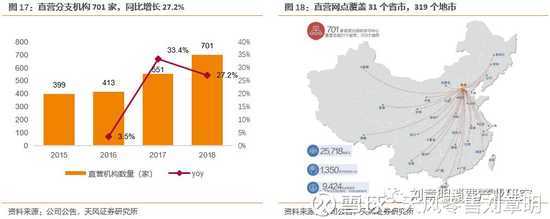

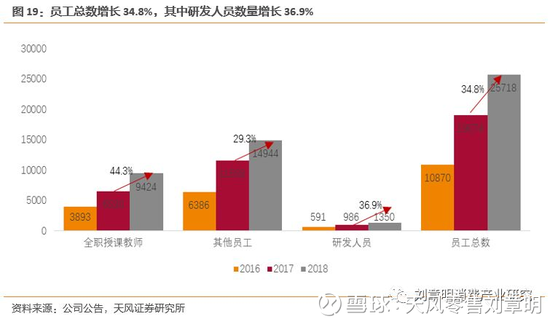

3运营分析:网点701家,全职教师9424人,研发人员快速增长

3.1渠道全直营且遍布全国,18年底直营数量达701家,同比增长27.22%

职业教育需求广泛分布在全国各省市,尤其是地级市和县,每个县都有职业高中,每个地级市都有职业院校,公职类招录岗位需求也大量来自地级市和县,长尾效应显著,但同时为中公教育规模化扩大渠道网络提供空间,管理壁垒和渠道壁垒极高。

3.2 伴随业务放量,中公员工数量扩增,教师、研发人员同比大幅增长

2018年底,中公员工数量25718人,比2017年19074人增加6644人,增幅34.83%,比2016年10870人增加了14848人,增幅136.6%,研发人员和教师人数分别为1350人和9424人,增幅36.92%和4.32%,中公教育的全职老师和研发体系助推公司教学品质、管理颗粒度、系统监控等处于行业一流,形成口碑效应正反馈。

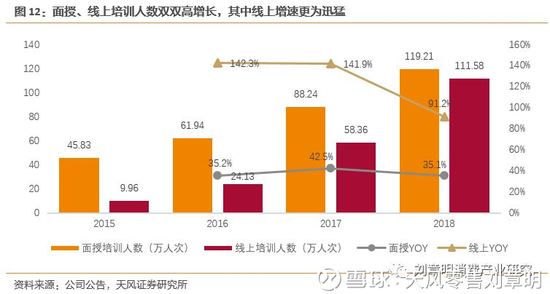

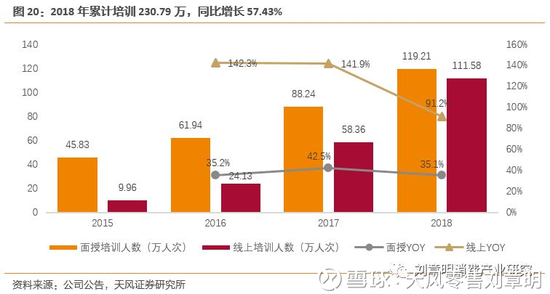

3.3 线下+线上合计培训231万人次,+57%YoY,市场占有率持续提升

3.3 线下+线上合计培训231万人次,+57%YoY,市场占有率持续提升2018年累计培训人次230.79 万,同比增长57.43%。其中面授培训人次为119.21万,同比增长35.10%;在线培训人次111.58万,同比增长91.19%。这种差异反映细分市场自身变化,也印证公司强渠道和全品类策略的有效性。随着各类职业就业新领域的兴起,招录需求本身多样性不断增强,并显示出越来越明显的区域下沉,公司优势明显。

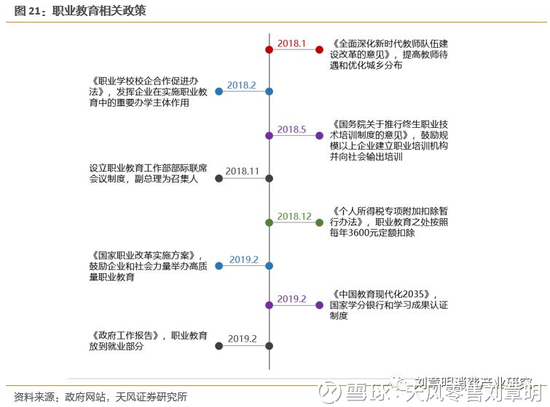

4.职业教育迎政策红利+垂直一体化快速响应飞轮,中公抢滩数万亿市场空间

4.职业教育迎政策红利+垂直一体化快速响应飞轮,中公抢滩数万亿市场空间公司处于职业教育赛道,政策支持力度空前,自2017年国务院发布《国家教育事业“十三五”规划》中将加快发展现代职业教育列入规划目标,职业教育相关政策密集出台。

未来随着行业集中度的提升,职业教育龙头企业的持续发展,职业教育在研发、管理和营销等核心商业要素都将逐步突破行业原有的边界,创造出高性价比的优质供给,以供给端的创新带动需求端的放量,推动行业进入快速增长的新轨道。

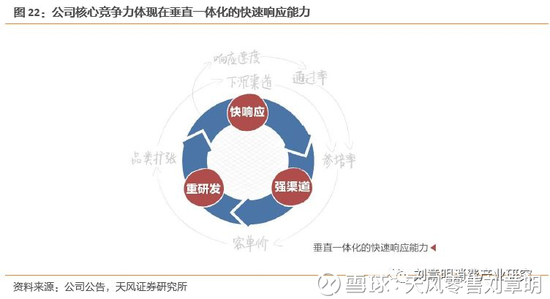

中公教育核心竞争力是拥有垂直一体化的快速响应能力,围绕参培率、学习时长、客单价提升长期竞争力。具体来看,强渠道、重研发和快速响应垂直一体,扩展渠道的同时注重研发,形成品类扩张,品类扩张配合渠道下沉提升整体参培率,同时渠道扩张、品类扩张同时叠加快速响应机制,形成较高通过率进而形成口碑提升参培率,参培率的提升支撑公司客单价提升,客单价提升进而形成渠道、品类扩张的资金来源。双飞轮闭环驱动中公教育占有更广阔的市场空间。

5.维持盈利预测,给予买入评级

鉴于上述深度分析,我们认为中公教育作为中国职业教育领军企业,肩负中国职业教育现代化历史重任,凭借垂直一体化影响能力,在渠道、研发、快速响应方面持续推进,成长空间不可限量。我们预计中公教育19-20年业绩分别为18亿、25亿,对应PE分别为43x、32x,建议积极买入

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)