来源:对冲研投

文 | 陈畅 一德期货金融衍生品分析师

01、中金所放宽股指期货交易限制

周五盘后,金融市场迎来重磅消息:股指期货交易保证金、手续费等再次大幅调降:

中国金融期货交易所发布公告称,经中国证监会同意,中国金融期货交易所进一步调整股指期货交易安排:

一、自2019年4月22日结算时起,将中证500股指期货交易保证金标准调整为12%;

二、自2019年4月22日起,将股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限;

三、自2019年4月22日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之三点四五。

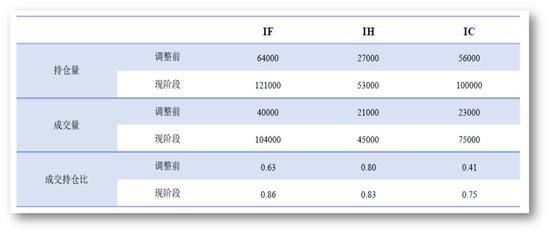

02、目前股指期货市场运行情况如何?

当前股指期货市场交易活跃性、流动性都较11月份出现一个大幅的提升,无论持仓量、成交量都较之前翻了一倍不止。需要提醒大家的是,在日常交易股指期货时都会关注一个指标—成交持仓比,我们也经常回用这个指标判断当前股指期货的一个活跃程度。中金所目前规定成交持仓比不能超过2。

03、交易股指期货有哪些策略?

一、股指期货交易策略分类:

1. 纯期货策略

单边交易(趋势判断)

跨品种套利(IH vs IC结构性机会)

指数增强(替代股票现货)

2. 期货&股票&期权联动

股票套保(对冲β、抓取α)

反向套利(IH vs 50ETF期权)

波动率交易(delta中性)

二、单边交易和跨品种套利:期指特性

三、套期保值:升贴水 vs 换仓成本

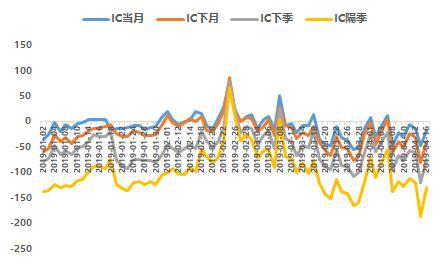

以IC合约为例,从2015年之后IC是期指3个品种中最长处于贴水的品种,出现升水的几率是非常小的。今年在2月末3月中旬出现了2次升水的机会,这同时也是股指期货套保非常好的机遇。

股指期货基差 = 股指期货合约价格 – 标的指数价格

股指期货基差变动与套期保值盈亏关系表如下所示:

四、期指期权反向套利:升贴水 vs 折溢价

策略进场时机:IH较上证50大幅贴水,且50ETF期权合成空头平衡价较50ETF升水。其中IH较上证50的贴水幅度是影响反套策略的关键因素,当IH贴水显著时,即便50ETF期权合成空头呈贴水状态,只要其贴水幅度对整体策略收益率的影响不大,依然可以选择进场。

策略出场时机:据观测,当IH合约进入交割月中后期时,期现价差通常趋于收敛,反套策略可在此阶段进行双边平仓。

04、股指期货定价模型和投研框架

一、双重视角下的期指研判思路

对于年初上涨,大家没必要看成是恐慌性上涨,拉长一个时间周期,你就会发现这是一个积极的信号,预示这行情还没走完,相对于18年来说,会给人以希望。

二、定价模型视角:分子端盈利 vs 分母端估值

年初至今,从研判以及定价的角度来看,更多的是由于分母流动性的驱动,而跟分子端的基本面没有太大的关系。回顾以往行情,由于盈利带来的上涨是有限的,但是因为估值扩张带来的行情,是巨大的。所以我们在研究的时候,会把企业估值放在一个重要的地位。

短期应重点关注政策面的边际调整以及流动性方向等。长期要关注盈对上市公司带来的影响。一季度在流动性宽松的情况下,外资和内资出现了共振情况,但散户资金不大,主要是一些机构出现了加杠杆行为。

三、增量资金视角:产业资本 vs 北上资金

从流动性看,我们不得不提以北上资金为代表的外资。从17年下半年,我们发现外资对白马股的影响越来越大。18年2月,出现了一次蓝筹股踩踏事件,主要原因就是外资引起的。

外资之所以在一月和二月大幅买进,是因为央行的货币政策会发生边际性的转动,会由中性转为边际宽松这样一个状态。目前我们回顾一下,过去的一段上涨和基本面是没有任何关系的。股票市场会存在政策底、市场底、盈利底。当前我认为是市场底,股票市场在交易过程中,交易的是未来的一个预期,而不是一个事实,未来一段时间,驱动股市行情的还是分母端的估值,个人认为盈利底大概会在3、4季度出现。

附图:股指期货政策调整前后对比(来源:国泰君安期货)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)