文/新浪财经意见领袖专栏作家 李奇霖

经济在一季度企稳,已经是既定事实。现在市场的关注点是,企稳能持续多久、力度有多强,目前似乎有不少分歧。

本报告围绕这些分歧展开,分成三个部分。一是分析支撑一季度经济企稳的动力是什么,二是宽信用政策对实体经济的拉动效果如何,三是判断未来的经济形势。我们认为,今年三季度末、四季度初,对经济的乐观情绪,可能再度有修正压力。

1

为什么经济企稳比预期的更早

在一季度经济数据发布前,市场主流的观点是一季度GDP增速6.3%,经济将在二季度见底企稳。而实际情况是,一季度GDP同比增长6.4%,持平于2018年4季度,经济企稳的时间比预期的来得更早。

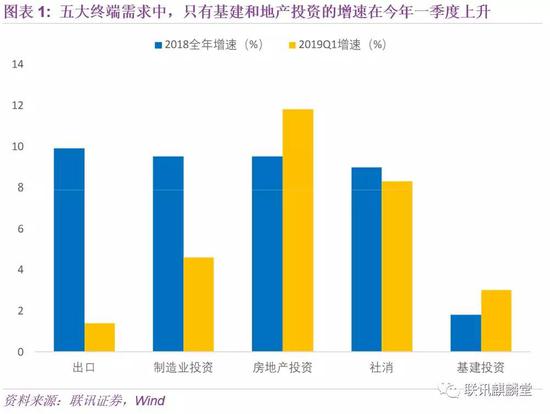

那么,支撑经济超预期企稳的动力是什么?将五大终端需求的一季度增速,同2018年全年增速相比,提高的只有房地产投资和基建投资。各终端需求中,这两个受逆周期调控政策的影响最为直接,是各轮经济下行周期中最常用的稳增长手段。

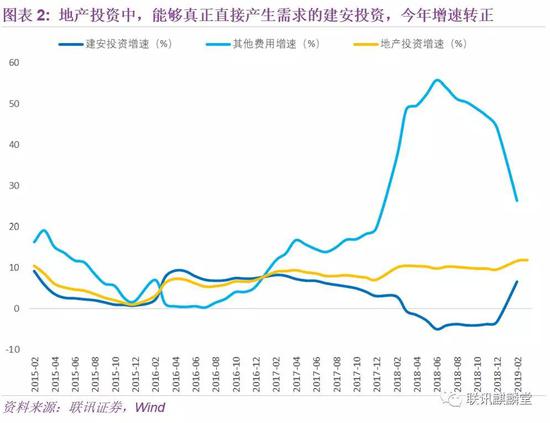

而地产和基建这两个托底的需求中,房地产在一季度的影响更为重要。一方面,因为地产投资的增速(11.8%)与增速提高的幅度(2.3%),都要比基建(分别为3.0%和1.2%)更高。另一方面,则在于地产投资内部,真正能够直接创造需求的建安投资增速,在今年开始转正。

地产建安投资的企稳,也带动了相关产品的生产,对3月工业增加值增速的跳升有正向推动。

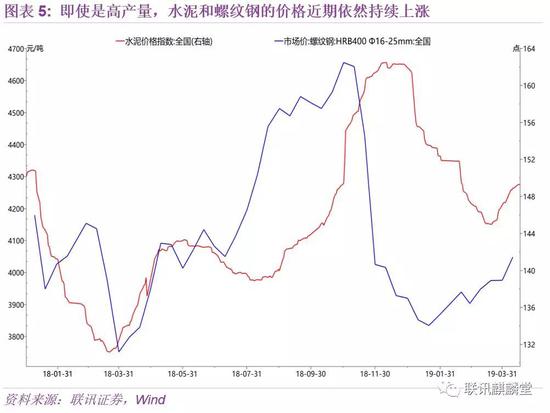

最典型的是水泥。由于可以储存的时间短,它的产量能够反映即时需求。3月水泥产量同比增长22.2%,在统计局公布增速的主要产品中,增速仅次于新能源汽车和核电,这一增速也创下了三年新高。

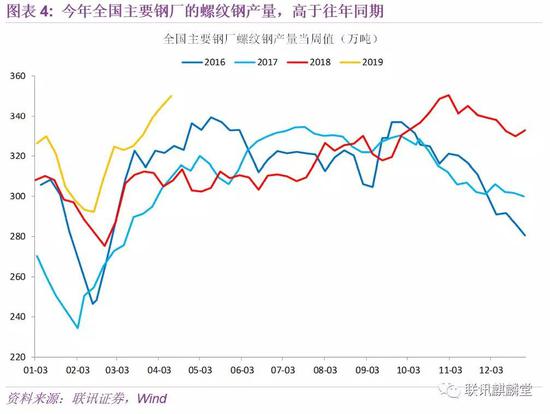

螺纹钢也是如此。年初至今全国主要钢厂的螺纹钢产量都要高于往年同期,但3月开工旺季后,库存去化的速度依然很快。

从价格的角度,也能看出地产产业链的需求强劲。即使是高产量,全国水泥价格指数3月下旬至今持续上涨,而螺纹钢的现货价格从2月中旬就已经启动。两者的价格走势,和去年一季度并不相同。

总结一下,我们认为一季度经济企稳,主要是地产投资在支撑。由于建安投资增速转正,也带动了相关产品的生产。

2

宽信用对经济的拉动,将在二季度体现得更为明显

一季度社融放量和财政前置,实体部门杠杆率再度回升。据我们测算,中国实体部门杠杆率,从2018年四季度的251%上升到今年一季度的256%。

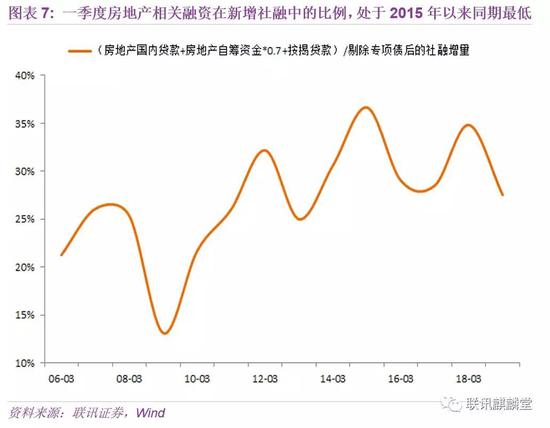

但结构上看,房地产业并不是这一轮宽信用的主要受益者。一季度8.18万亿天量社融中,以(房地产国内贷款+0.7×房地产自筹资金+按揭贷款)/剔除专项债后的新增社融,来衡量房地产业融资占新增社融的比例,处于2015年以来同期的最低水平。

真正对社融回升有明显作用的,是从去年三季度开始小幅反弹的基建。这一点可以从城投债净融资占非金融企业债券净融资的比例大幅回升到50%以上,以及专项债加速发行这一点上得到佐证。

基建投资有季节性规律,一些基建项目,比如道路工程,摊铺沥青对温度有很高要求,冬季不适合施工。这可能是制约基建投资反弹力度的因素之一。随着温度升高,二季度基建投资增速可能加速上升,宽信用政策对实体经济的拉动开始体现出来。

一季度一般公共预算支出中,用于交通运输的增速47.4%,是各项支出中最高的,也能为二季度基建投资提供一定资金基础。

3

关注增长的预期差

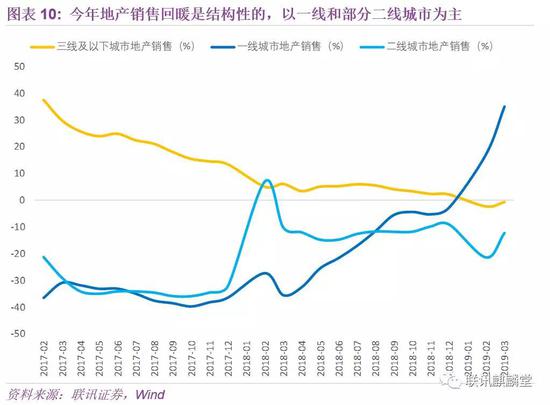

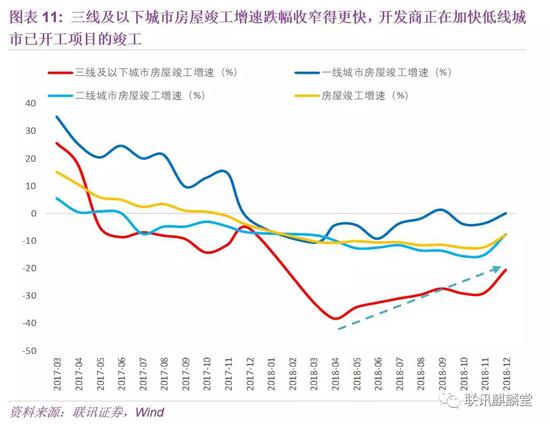

二季度经济有支撑。一是前面提到的,二季度基建投资增速可能会加快回升。二是目前销售回暖是结构性的,以一线和部分二线城市为主,二线城市整体地产销售依然是负增长的。开发商正在收缩低线城市的布局,加快已开工项目的竣工,短期施工有支撑。

三季度末、四季度初,对经济的乐观预期可能需要修正,关注增长的预期差。核心逻辑有两个,一是地产投资回落,二是货币政策已经出现边际变化。

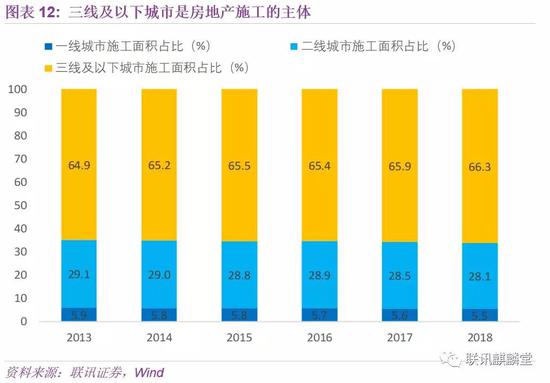

一方面,地产投资的高增速难以支撑。近年一线城市施工面积占全国的比例不到6%,二线城市占比在28-29%左右,三线及以下城市占比在65%-66%。广大三线及以下城市、非热点二线城市加快竣工后,下半年施工面积增速将回落。

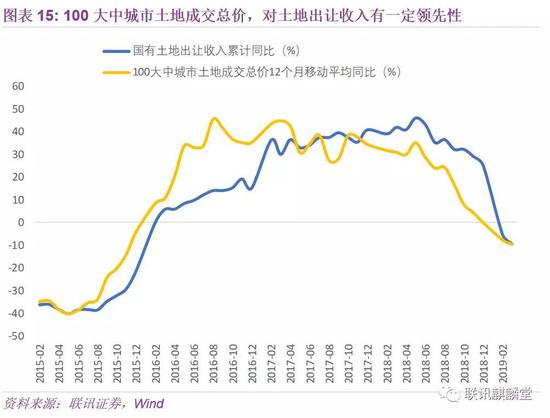

新开工同样如此。从历史数据来看,100大中城市土地成交面积领先新开工面积增速大约4个月左右的时间,而这一项在去年10月左右开始加速回落,今年3月同比增速已经下跌到-38.6%,这一增速是2015年6月以来新低。这意味着今年3月份新开工面积增速反弹难以持续,后续大概率会回落。

基建投资难以对冲地产投资的下行。一是基建投资不具备大幅反弹的基础。基建投资资金来源中,预算内的资金占比不到两成,地方政府的加杠杆意愿和能力,是基建投资大幅反弹的必要条件。但在隐性债务监管高压下,地方政府和城投对于新建项目并不积极,这决定了基建投资反弹有顶,全年增速可能在10%以内。

二是财政前置+土地出让收入减少,将制约下半年财政资金投向基建的力度。

另一方面,在经济已经短期企稳、CPI通胀受猪肉供给影响压力偏大的组合下,货币政策宽松的力度与紧迫性也已经减弱。未来在调结构、稳增长、防风险等多元目标的权衡中,货币政策出于稳增长的任务初步完成,未来会更加稳健中性,为经济调结构转型的长期战略目标服务。4月17日以公开市场操作代替部分到期MLF的续作,可视为货币政策边际变化的信号。

在这种短长期目标的切换下,无论是实体的流动性还是银行间市场的狭义流动性,都不太可能出现“大水漫灌”,社融未来将在“符合经济增速”的区间内收敛波动。由于一季度名义GDP增速与社融增速走势分化,这限制后续社融增速向上的空间,不过因为目前经济企稳的动能并不强,由政策因素引致的社融增速明显放缓概率也很小。但无论如何,货币政策最为宽松的时候已经过去。

(本文作者介绍:联讯证券首席经济学家)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。