文/新浪财经意见领袖专栏作家 任泽平 方思元 梁珣

货币政策的信贷传导渠道具有举足轻重的作用。

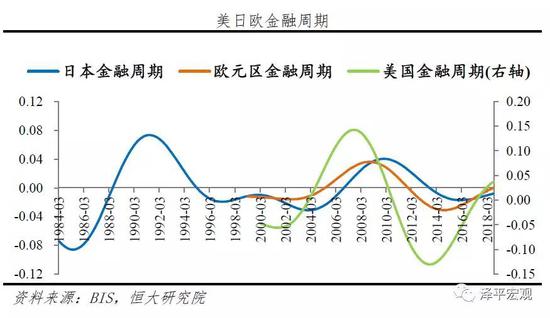

在我国当前货币政策框架下,货币政策的信贷传导渠道具有举足轻重的作用。而信贷渠道传导效率与金融周期息息相关。我国现处于金融周期下半场,信贷渠道传导效率逐步下降,如何进一步疏通货币政策传导机制?我们选取了三个同在金融周期下半场并致力于疏通货币政策传导机制的国际案例,通过分析三个经济体各货币政策传导渠道的效率,探究其宽货币到宽信用的经验与教训。总的来看,美国复苏最为成功,而日本陷入“债务—通缩”循环,欧元区复苏缓慢、效果不佳。

一、日本:“失去的二十年”

(一)宽松政策对冲经济下行效果不佳

20 世纪90 年代初日本经济泡沫破裂,经济陷入低迷,通缩压力持续加大。日本政府先后使用降息、量化宽松、预期管理等政策对冲:一是降低利率,从1991 年7 月起开始逐步降低再贴现率, 1991 ~ 2001 年将其由6% 降至0.1%;二是2001 年开启量化宽松操作,将货币政策操作目标从银行间无担保隔夜拆借利率和再贴现率转向存款准备金,并大量购买金融机构的长期国债,购入金融机构的股票及其他有担保证券;三是预期管理,日本央行于2001 年3 月承诺持续向金融市场提供流动性,直至核心CPI 稳定在零以上水平。

2003 年7 月至2006 年6 月,日本的贷款增速从最低-5%回升至3%。宽松的货币政策叠加全球经济复苏,GDP 增速在2003 年第二季度开始有转正迹象。但日本经济整体仍较低迷,2006 年GDP 增长率低于1.5%,远低于泡沫前的水平,CPI 由负转正但仍低于1%,实体经济未有显著好转。

(二)货币政策传导效率:除利率渠道外均不畅通

经济泡沫破灭后的日本,在宽货币政策下,五大货币政策传导渠道除利率渠道较为通畅外,信贷渠道、资产价格渠道、汇率渠道及预期渠道均不畅通。

利率渠道通畅,引导中长期利率下行。从1991 年起,日本央行连续9 次调整再贴现率,将其由6% 降至0.5%,引导10 年期国债收益率由6.7% 降至3%,1999 年2 月正式实施零利率政策后,10 年期国债利率由2.4% 进一步降至0.4%。

信贷供需两端意愿均不足,信贷渠道传导不畅。泡沫破灭导致金融机构、企业及居民的资产负债表恶化,一方面在“央行没有义务拯救所有陷入困境的金融机构”的观念下,金融机构未得到及时救助,银行放贷能力及意愿均不足;另一方面企业和居民对债务风险产生厌恶情绪,缺乏借贷意愿。因此早期再贴现率的下调对信贷传导影响甚微,M2增速始终维持在低迷的2% ~ 3% 水平。直至量化宽松操作开启,央行加大商业银行不良处置力度,直接改善银行信贷能力,信贷增速才进入上行通道,而此时距离泡沫破灭已经10年。

宽货币未能及时激活股票及房地产市场。股价与房价在经济泡沫破灭后遭受严重打击,而前期宽松的货币政策并未有针对性地缓解市场恐慌心理。直至1999 年零利率及2001 年量化宽松政策出台,市场情绪才有所缓解,日经指数由2003 年4 月低点至2006 年4 月高点上涨130%, 房地产价格也暂缓下跌势头,而此时距泡沫破灭已经15 年。

汇率传导短期不明显。1985年“广场协议”后,日元保持长期升值趋势,宽货币政策出台后短期未能有效对冲,出口不振。从1995 年起,在贴现率接近零的背景下,日元升值趋势缓解,出口恢复上行,但此时距泡沫破灭已经有5 年时间。

央行对承诺践行度低,失去公众信任, 预期管理失效。1999 年零利率政策开启后,央行曾宣布将会保持零利率直到通货紧缩状况得到改善,然而一年半后就因担忧政策的负面影响而退出零利率政策,严重影响了公众对央行信任度。

(三)总结

日本在经济泡沫破灭后的宽货币向宽信用传导效果整体较差。究其原因,一是日本政府在面对危机时,反应速度及应对力度均不足,政策犹豫,降息速度缓慢,自1991 年起日本共用了近五年的时间才将再贴现利率由6% 降至0.5%。而更加重要的是,宽货币政策缺乏针对性。彼时日本以间接融资体系为主,占比在70%以上,泡沫破灭对金融机构、企业以及居民资产负债表产生巨大冲击,前期单一的低利率政策无法修复信贷渠道,金融机构惜贷慎贷,企业及居民借贷意愿不强烈,资金在金融和财政体系内循环,实体经济参与度不高。此外,日本在长达40 年的“追赶型阶段”中采取主银行制度,银行与企业保持紧密的关系,企业间多相互持股,在经济高速发展阶段,有利于企业快速成长,然而经济下行期易导致金融机构和企业破产负向影响。直至量化宽松政策推出后,信贷渠道才逐步打通,实体经济信心开始复苏,然而日本经济早已陷入通缩泥潭。

二、欧元区:结构性问题加大货币政策调控难度,经济复苏迟滞

(一)宽松政策刺激下,经济复苏迟缓

次贷危机后,欧元区启动宽松政策对冲经济下行,导致政府部门迅速加杠杆,进而引爆欧债危机。第一轮宽货币政策主要以降息、对金融机构债务担保、扩张性资产购买计划为主。欧债危机后,欧央行加大宽货币政策力度:一是使用创新工具提供流动性,2011 年10 月重启12 个月长期再融资计划(LTRO),2014 年6 月起推出定向再融资(TLTRO);二是开启负利率政策,2014 年6 月将中枢利率下调至0.15%,隔夜存款利率降至-0.1%;三是2015 年正式推出量化宽松政策,每月购买欧元主权债和机构债规模达600 亿欧元。

2014 年6 月欧元区信贷增速开始触底反弹,2014 年6 月至2015 年末,M2、信贷增速分别由2.3% 升至5.2%、-2.1% 升至2.7%。但GDP 增长始终未能恢复至危机前水平,HICP(调和CPI)也未达到央行设定的2%的目标。

(二)货币政策传导效率:信贷及资产价格渠道不通畅

欧元区在宽货币政策背景下,除利率渠道、汇率渠道及预期渠道传导较为通畅外,重要的信贷渠道及资产价格渠道直至量化宽松政策开启后才逐步打通。

利率渠道通畅。2008 年7 月~ 2009 年5 月,欧央行连续7 次下调基准利率, 短期公债利率迅速下降。从2012 年起, 欧央行延缓降息步伐,在三年中实行5 次降息将基准利率降至0.05%,进一步引导中长期利率下行,有效降低政府及企业债券融资成本,缓解债务风险。

信贷渠道不畅,基准利率的持续下降以及初期规模较小的资产购买,没有明显修复信贷供求。欧元区信贷增速从2008 年开始持续下行,2013 年4月至2014 年之前持续处于负增长阶段。而彼时欧元区的间接融资比重仍占60% 以上,持续低迷的信贷增长无法支持经济复苏。一方面,银行业不良率从2008 年的2.8% 上升至2012 年的8.1%,银行风险偏好降低;另一方面,实体部门去杠杆进程缓慢,难以获得加杠杆动力,信贷需求不足。2014 年量化宽松政策逐步落地后,信贷增速才逐步恢复,扭转贷款负增长趋势。

资产价格渠道受欧元区结构性因素影响未发挥较好作用。股市方面表现分化,德国股市受企业盈利能力改善催化,在危机后表现最好,而其他国家股指迟迟难以恢复至危机前水平。楼市方面回暖迟滞,直至2014 年央行加大资产购买力度、2015 年推出公共部门购买计划(PPSP) 购买国债和机构债后,房价才开始回升,此时距离危机已6 年。

汇率渠道通畅,但效果不明显。受欧元区2008 年快速降息影响,欧元兑美元汇率有所贬值,带动出口增速快速恢复。但欧元区大多不是出口型经济,且出口大多为美元计价的机械、汽车等价格粘性大的商品,出口提振对经济拉动效果不显著。

预期渠道通畅。欧央行于2013年7 月开始使用预期管理,提出利率将在很长一段时间内保持在现有或更低水平,稳定市场预期,引导长期利率下行。

(三)总结

欧元区虽有三大渠道通畅,但其经济仍然复苏乏力。究其原因,一方面,欧元区内部存在经济结构失衡,各国在财政政策和货币政策方面意见难以统一,量化宽松政策推出受重重阻碍,进展迟缓;另一方面,与日本情况相似,欧元区仍主要以间接融资为主,占比达60% 以上,初期的持续降息对信用恢复的作用并不显著。信贷的供给和需求直至量化宽松政策的推出才有所恢复,但欧元区深层次的结构性问题导致统一的量化宽松政策无法定向救助问题相对严重的国家,大部分购债资金流入了危机并不严重的德国、法国,造成整体量化宽松效果差强人意。

三、美国:宽货币政策多角度发力,经济健康复苏

(一)宽松政策迅速启动,经济企稳回升

次贷危机后,美联储迅速采取措施对冲经济下滑。一是连续快速降息。2007 年9 月至2008 年12 月8 次下调联邦基金目标利率,将其由5.25% 降至0.25%。二是对问题机构注资,提供大量流动性, 拯救濒临破产的金融机构。三是开启多轮量化宽松(QE),2008 年、2010 年、2012 年开启三轮量化宽松。分别以危机救助、刺激经济中长期增长、支撑住房贷款市场为目标,加大购买国债、机构债、MBS 力度,稳定物价和就业。四是与市场沟通频繁,预期管理充分,每次量化宽松开启前都对利率有明确承诺。

美联储宽货币政策实施后,直接融资及间接融资均快速恢复,2009 年第一季度经济触底回升,成功避免陷入“大萧条”;2014 年10 月美国失业率下行至危机以来最低的5.7%,通胀维持在2% 左右, GDP稳定在4% 左右,实现了宽货币对实体经济的有效传导。

(二)货币政策传导效率:五大传导渠道通畅,发挥协同作用

在宽货币政策下,美国五大货币政策传导渠道均较为通畅。

利率渠道通畅,长、短期国债利率均显著下行。危机爆发后,美联储采取迅速降息措施,且释放出坚定的超低利率信号。2007 年9 月至2008 年12 月,10 年期国债收益率从4.56%降至2.25%,短期利率近六年基本维持接近零的水平。美国以直接融资为主,连续稳定的降息快速传导至企业融资成本,改善风险偏好。

快速修复信贷渠道。一方面,QE直接购买金融机构风险资产,转移不良债权,使金融机构资产负债表快速出清,有效解决信用收缩问题;另一方面,美联储向住房抵押市场注入流动性拉低抵押贷款利率,增加了房屋持有人的再融资能力,修复居民资产负债表,信贷需求逐步恢复。从2010 年起,美国商业银行信贷增速已经开始持续回升。

股市、楼市迅速回暖,资产价格渠道发挥作用。在利率、信贷渠道均较快恢复的情况下,美国经济快速复苏。股票市场方面,持续宽松的政策降低无风险利率,叠加经济较快复苏,上市公司盈利情况显著改善,助推股市上涨,2012 年底标普指数已恢复至危机前水平。房价方面,在QE3 加大力度后,抵押贷款利率下行, 房价明显进入上升区间。

汇率渠道通畅。由于美国常年为贸易逆差,净出口占GDP比重约仅-4%左右,汇率渠道对于经济拉动作用有限。

预期渠道使用熟练,公众信任度高。从2008 年12 月起,美联储与市场频繁沟通,表明将会维持低利率水平,建立公众对其的信任,形成宽松货币政策预期。

(三)总结

美国的迅速复苏依赖于五大传导渠道共同发挥协同效应,究其根本,一是与欧元区和日本不同,美联储对经济衰退和通缩压力反应及时,15 个月内迅速将联邦基金目标利率降至0.25%,避免实际利率上升诱发“债务—通缩”循环;二是美国直接融资占比达70% 以上,利率传导能够有效降低实体经济成本,同时美国家庭金融资产股票及债券配置比例高达50%,高于欧元区及日本,资产价格稳步上升能有效打通资产价格传导渠道;三是美国同样高度重视信贷渠道疏通,同步修复信贷供给与需求,包括迅速转移金融机构不良债权、购买MBS 拉低抵押贷款利率、向住房抵押市场注入流动性等。“利率+ 信贷”双渠道联动下,市场信心恢复,与其他货币政策渠道协同作用,进一步促进经济增长。

四、金融周期下半场的宽货币到宽信用:美国、日本、欧元区的经验与教训

对比美国、日本、欧元区复苏经验可以发现,在金融周期下半场,各经济体具有相似性。一是利率传导渠道均较为通畅,而信贷传导渠道受阻。金融周期下半场,房价下跌、信用紧缩,金融机构不良资产累积,银行惜贷慎贷,企业和居民部门借贷意愿不强。二是货币政策均不同程度从价格型向数量型转换,着力于修复信贷渠道。然而修复的力度以及及时性的差异,对经济复苏带来了截然不同的影响。三是各经济体均扩大了财政政策实施空间,各央行大量购买主权国债缓解其债务压力,同时扩容财政政策实施空间。

然而在金融周期下半场,各经济体的复苏效果又有所不同,带给我们的启示如下。

一是以直接融资体系为主的经济体复苏相对容易,可通过降息有效降低企业融资成本,迅速修复企业资产负债表,有效改善企业盈利,同时低息环境有助于资产价格的回升,形成“利率+资产价格”渠道联动。而以间接融资为主的经济体,金融周期下行阶段虽然利率传导通畅,但银行资产负债表恶化、银行风险偏好较低、惜贷情绪浓厚、信用收缩,单一的降息并不能有效缓解金融市场信用风险,需要搭配数量工具,并且把握节奏与力度,有针对性地解决信用收缩问题,难度相对更大。

二是修复信贷渠道要从供需两端同时发力。以间接融资为主的经济体复苏的关键是修复信用,然而信贷渠道是否通畅除了资金供给,还取决于金融机构放贷意愿以及实体经济融资需求,日本、欧元区的失败均在于没有采取及时、有效且有针对性的措施疏通后两者,影响信贷渠道传导。因此需同时修复信贷供需两端。第一,提升金融机构放贷意愿。单一的降息不必然带来信用改善,金融市场信用风险高企时,商业银行即使低利率环境下也仍然无放贷意愿,从日本、欧元区的实践来看, 二者降息确实没有实现宽信用。须迅速且有针对性地向金融市场大量注入流动性,以修复金融机构资产负债表、改善银行不良水平,从而有效实现供给提升。第二, 增加实体信贷需求。实体部门资产负债表受损,抵押品价值萎缩降低其加杠杆能力及意愿,因此可通过降息、购买资产以降低抵押贷款利率等方式,或是加强公众沟通,增强其对经济的信心,提升需求。

三是重视资产价格、汇率以及预期渠道对于打通货币政策传导的协同机制。资产价格渠道与心理预期高度相关,能够与经济复苏产生正强化效应。汇率渠道虽一般不作为主要渠道,但能在一定程度上改善贸易状况,提高经济回升动力。预期渠道有效性同样不可忽视,其长久生效的关键在于建立起央行和公众间的信任,而明确的时间点、明确的指标更有助于加强承诺的可信度。

金融周期下半场,信用与资产价格螺旋下降,各部门资产负债表恶化,各经济体的信贷渠道传导效率均受到显著影响,尤其是对以间接融资为主的经济体,货币政策传导的难度更高。美国案例启发我们:一是短期来看,要有针对性地通过资产重组、结构调整、处置不良的方式修复各部门资产负债表,尤其要消除银行惜贷情绪;二是中长期来看,可以通过结构性改革,包括发展资本市场、改善金融结构等,增加金融市场的广度和深度,从而对银行主导的间接融资体系进行补充,加强金融体系的稳健性。同时调整实体经济结构、增强实体经济弹性也很有必要;三是货币政策对冲乏力情况下,要加强财政政策力度,因为财政发力不需经过金融中介,信用约束较小,扩大财政政策空间对于支持经济触底回升作用明显。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。