中国与美国贸易摩擦在5月份明显加剧,包括提高税收征收、扩大税收范围、华为被制裁等,种种迹象都验证了一个事实:中国与美国贸易摩擦短期难以解决,两国矛盾将对经济运行持续且强烈的负面影响。不止于此,英国首相也在5月宣布辞职,英国脱欧问题或再起波澜,政治及经济形势的不稳定性对商品价格形成明确利空。6月份宏观市场或许会出现缓和,但市场对于不确定性的恐慌难以在短期内完全消除。

而从锌的基本面来说,随着LME交仓的放缓,国内锌锭库存则保持继续去化,全球锌锭库存5月份整体微降。但考虑到国内供应端的回升及消费旺季的过去,未来供需难有明显好转,但受到环保及意外因素等影响,供需也不会快速恶化,因此我们认为6月沪锌价格或延续在2.05-2.15之间震荡整理运行。

第一部分 锌市场回顾及库存

1.1 锌期现市场

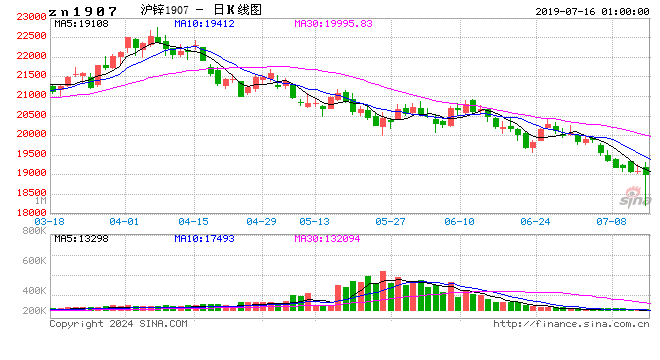

宏观利空叠加基本面利空,5月锌价加速下跌,截止5月24日,沪锌主力收于20435元/吨,月跌幅6.45%;LME锌跌幅更加明显,月度跌幅达10.58%,沪伦比值有所修复。中国与美国贸易摩擦的问题在5月份凸显,而海外交仓的情况也未完全结束,多重利空对锌价造成较大打压,导致本月锌价跌幅明显。

从现货市场来看,5月份0#锌维持小幅升水,虽然锌价快速下挫,但现货升水并未出现明显抬升,现货市场整体表现继续疲软。国内供应端的逐步增加,以及消费端的差于预期,使得现货市场交易平淡;不过近两周库存去化的速度略有加快,现货升水有小幅抬高可能。

图1:沪锌主力合约走势

数据来源:银河期货、wind资讯

图2:上海地区锌锭价格及升贴水变化

数据来源:银河期货、wind资讯

1.2 库存

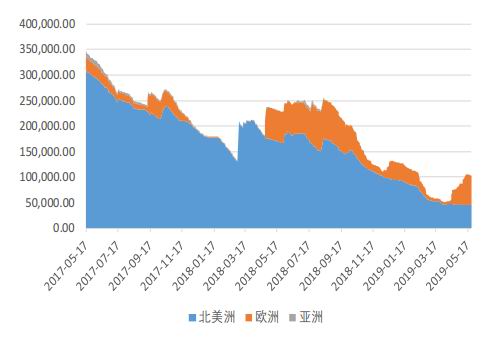

库存方面来看,节奏5月24日,LME锌库存为102600吨,较4月底增加21275吨,海外库存继续回升。实际上4月份以来,海外交仓的情况一直在持续,不过近期交仓速度有所放慢;不过现阶段海外现货升水依然维持高位,预期现货库存不会大幅度的回升。

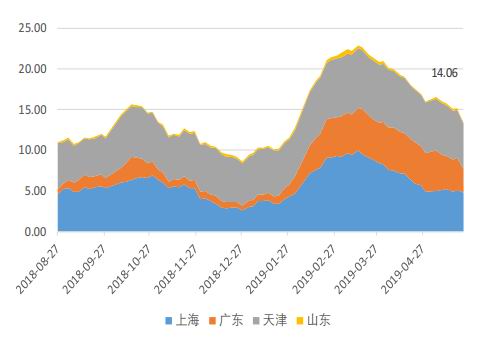

国内方面,截止5月24日,锌锭社会库存合计14.06万吨,较上月末继续小幅减少,但库存去化速度并没有出现明显加速。5月作为消费旺季,6月份消费存在走弱可能性,同时供应端回升概率大,国内去库存速度或进一步放缓。

图3:LME锌库存(单位:吨)

数据来源:银河期货、wind资讯

图4:国内社会库存(单位:万吨)

数据来源:银河期货、wind资讯

第二部分 全球锌供需状况

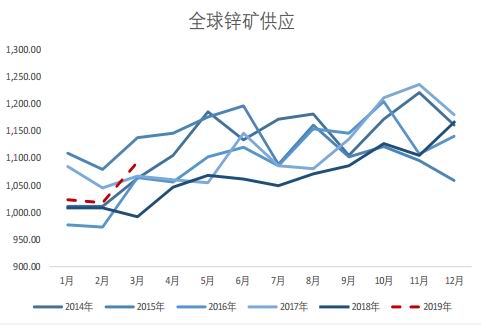

国际铅锌小组数据显示,2019年3月全球锌精矿产量109.3万吨,同比增长11%,环比上月增长7.4%;无论是同比或者环比,都取得显著增长。锌矿产量出现明显回升,一方面是季节性因素带来的开工提高,另一方面则是新投放的矿山产量释放。从全球的角度来看,锌矿企业利润持续可观,未来产量增长回升依然是大概率事件。

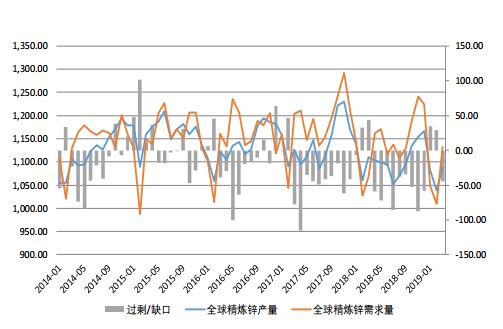

从锌锭来看,全球3月份产量108.8万吨,消费量113.2万吨,供应短缺4.4万吨,消费旺季临近带动全球库存少量去化。由于3月份国内锌冶炼厂仍普遍受制于环保、搬迁等各种因素影响,产量仍处于相对低位,拖累全球锌锭供应,从而使得3月份全球锌锭供应偏紧。但随着国内产量的恢复及攀升,全球锌锭供需将倾于平衡。

图5:ILZSG全球锌矿产量(单位:千吨)

数据来源:银河期货、wind资讯、ILZSG

图6:ILZSG全球精炼锌供需平衡(单位:千吨)

数据来源:银河期货、wind资讯、ILZSG

第三部分 国内锌供需状况

3.1 国产矿及进口矿加工费

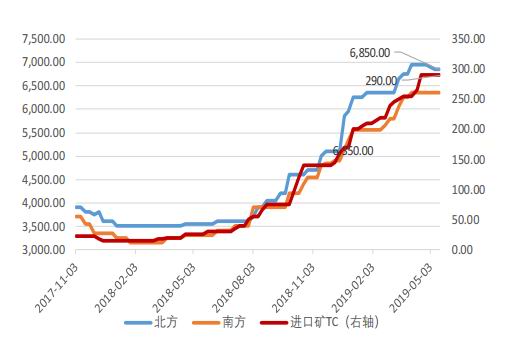

从加工费来看,国内最新北方矿加工费均价6850元/吨,南方矿加工费6350元/吨,进口矿加工费在290美元/干吨,5月份加工费略有不同,部分地区自高位略有调整。矿的加工费之所以出现小幅回落,主要是由于国内冶炼厂开工率回升,原料供应略显趋紧,导致加工费出现小幅度的调整。

实际上目前加工费已经处理历史性的高位,未来原料供需矛盾将不再突出,锌精矿产量虽然仍将稳步回升,但加工费继续走高的可能性已然不大。如果国内冶炼厂开工率再出现进一步增加,甚至不排除加工费再度回落的可能性。

图7:锌精矿加工费

数据来源:银河期货、wind资讯、我的有色网

图8:锌精矿进口盈亏

数据来源:银河期货、wind资讯、我的有色网

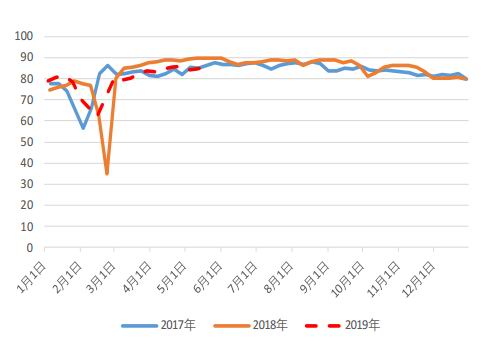

3.2 国内精炼锌产量

统计局数据显示,国内4月精炼锌产量46.5万吨,同比减少0.4%,环比回升0.9%,同环比数据变化都不太明显。不过从冶炼厂的排产数据来看,国内二季度检修减产数量明显减少,高利润对于精炼锌生产依然有很强的驱动力。而且随着不少冶炼厂环保设备的达标,整个供应端的开工率将出现稳步的回升。不过月底,甘肃厂坝有色金属有限责任公司成州锌冶炼厂发生二氧化硫泄露事故,导致企业产能关停,由于该厂有10万吨产能,事故的不确定性及后续发展或对国内锌冶炼开工形成明显冲击。但总的来说,6月以后冶炼厂开工仍将稳步回升,产能瓶颈的问题将逐步消失。

图9:国内精炼锌产量(单位:万吨)

数据来源:银河期货、wind资讯

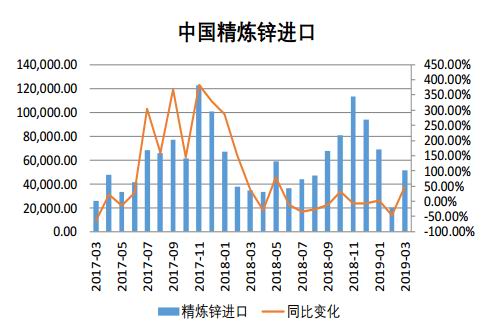

3.3 精炼锌进口盈亏及进口量

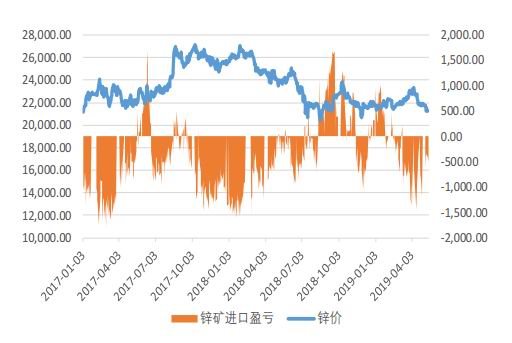

锌锭进口亏损依然处于历史极值水平,海外现货的强势在持续,而国内现货则延续弱势表现,国内现货市场的改善近期发生的可能性不大。我们更倾向于认为,随着LME锌交仓的持续,海外供应端的回升将使得LME现货升水逐步回落,这或许是沪伦比值回归的重要契机。而从海关公布的精炼锌进口数据来看,4月份国内精炼锌进口7.76万吨,略超市场预期;增值税下调或长单供应量较多等因素使得进口略超预期,国内供应端宽松和精炼锌进口也有一定关系。从贸易流动的角度来看,未来现货流向LME市场的货物将增多,两地价差收敛需要等待的是一个合适的契机。

图10:锌沪伦比值及进口盈亏

数据来源:银河期货、wind资讯

图11:精炼锌进口(单位:吨)

数据来源:银河期货、wind资讯

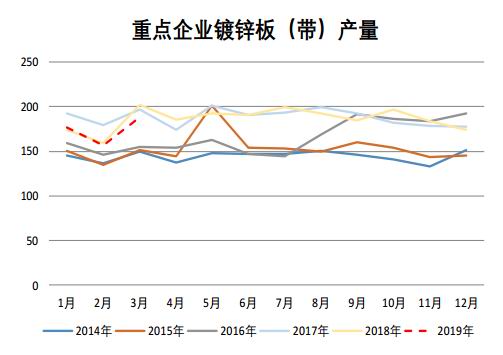

3.4 下游和终端消费

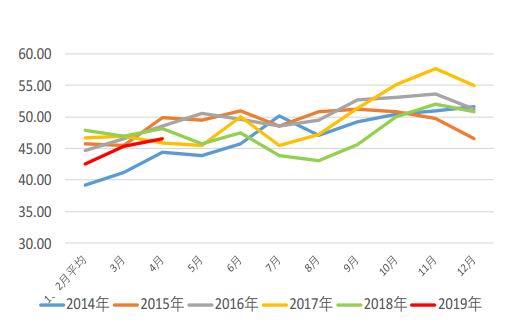

钢铁工业协会数据显示,国内重点企业镀锌板带2019年3月份产量188.54万吨,同比减少6.78%,重点企业镀锌板带产量明显不如去年同期。从第三方钢联的数据来看,5月份130家镀锌板卷平均周度产量为84.86万吨,同样低于去年同期水平,环比来看增加也并不明显。结合官方以及资讯机构数据来看,镀锌板卷今年前5个月表现明显偏差,而且没有明显改善的迹象,主要的直接下游表现低迷,或对消费端造成持续的负面影响。

图12:重点企业镀锌板带产量(单位:万吨)

数据来源:银河期货、wind资讯

图13:130家企业镀锌板卷周度产量(单位:万吨)

数据来源:银河期货、wind资讯

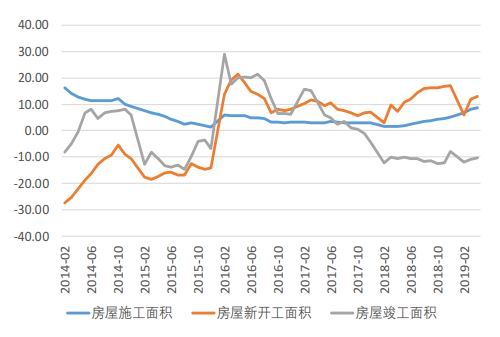

从终端数据来看,国内房地产市场呈现缓慢修复,1-4月房屋施工面积累计722569.23万平方米,房屋新开工面积累计58552.34万平方米,房屋竣工面积累计22563.93万平方米;累计同比增速分别为8.8%、13.1%、-10.3%,无论是同比或者环比都呈现了好转。尤其是房屋新开工面积,累计同比增速已经处于近年来相对高位,房地产市场的修复性好转或对消费形成一定带动作用,但能否持续仍需要关注下半年国家政策方向。

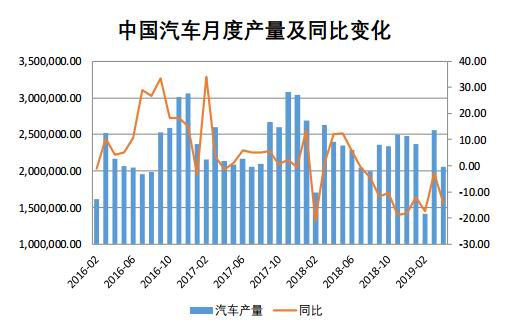

而从汽车产量来看,4月份汽车产量分别为2052022辆,同比减少14.41%。汽车产量在3月份一度呈现了小幅复苏,但4月份产量数据再度下滑,由于前些年购置税减免等政策对于家用车消费的透支,导致今年汽车产销两端持续低迷表现。

总的来说,消费端整体表现是不如预期的,镀锌消费的持续疲软显然对市场造成很大拖累,终端房地产虽然数据转暖但对锌的消费影响现阶段并不显著,预计6月份消费难有很大起色。

图14:房地产相关数据

数据来源:银河期货、wind资讯

图15:中国汽车产量及同比变化(单位:辆)

数据来源:银河期货、wind资讯

第四部分 总结与展望

中国与美国贸易摩擦在5月份明显加剧,包括提高税收征收、扩大税收范围、华为被制裁等,种种迹象都验证了一个事实:中国与美国贸易摩擦短期难以解决,两国矛盾将对经济运行持续且强烈的负面影响。不止于此,英国首相也在5月宣布辞职,英国脱欧问题或再起波澜,政治及经济形势的不稳定性对商品价格形成明确利空。6月份宏观市场或许会出现缓和,但市场对于不确定性的恐慌难以在短期内完全消除。

而从锌的基本面来说,随着LME交仓的放缓,国内锌锭库存则保持继续去化,全球锌锭库存5月份整体微降。但考虑到国内供应端的回升及消费旺季的过去,未来供需难有明显好转,但受到环保及意外因素等影响,供需也不会快速恶化,因此我们认为6月沪锌价格或延续在2.05-2.15之间震荡整理运行。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)