来源:方正中期期货有限公司

成本端:预计9月份PTA成本端将逐渐止跌企稳。尽管9月下旬海南炼化100万吨/年的PX装置有投产计划,但是,考虑到国外将有多套PX装置检修,预计两者将恰好对冲,9月份PX将逐步止跌企稳。但远期来看,考虑到后续巨大的PX产能投放计划,PX价格仍将面临下行压力。

供给端:PTA工厂目前检修意愿不高,新凤鸣产能投放将改变市场供需格局。新凤鸣220万吨/年的PTA装置计划在9-10月份投产。由于目前市场PTA装置负荷已提升至94.55%,在新产能投放之前,PTA产量提升空间有限。当新凤鸣装置投产后,随着负荷的提升,市场供给空间将逐步打开。

需求端:“金九银十”将带来需求季节性环比转好,但宏观经济环境将决定需求同比低于往年。目前,终端局部订单有所好转,但是由于当前经济环境较差,纺服需求较为低迷,终端订单对需求拉动仍不够强劲。受此影响,预计坯布库存将缓慢下滑,聚酯负荷将逐渐回升,但若终端需求不够强劲,预计聚酯库存将缓慢积累。

结论:预计9月份PTA成本端PX价格将逐渐止跌企稳,供给在新凤鸣投产之前增幅有限、投产之后将逐步增加,下游需求将迎来季节性改善,但宏观经济现状决定终端纺织服装需求将低于往年,终端需求拉动有限。目前,PTA在下方5000元/吨附近存在较强的支撑,在新产能投放之前,预计PTA短期难以向下突破,但考虑到终端需求整体将弱于往年,因此预计PTA反弹幅度亦有限。单边建议暂时维持观望,在5300元/吨附近把握逢高卖出保值机会。跨期套利建议关注TA11-01正套组合。

风险点:原油价格大幅上行;PX装置投产不及预期;PTA企业大规模检修;聚酯需求大幅回升等

1 PTA行情分析

8月份,PTA期货价格呈“N”型走势。月初,PTA开始下滑,这是因为这3000亿美元商品中包含了大部分出口至美国的纺织服装产品,因此,税的加征直接利空PTA需求端。月中,得益于PTA环节的让利,下游聚酯利润不断修复,前期检修装置陆续重启,在聚酯负荷的提升之下,PTA价格开始筑底震荡上涨。周末,在前期检修的PTA装置陆续重启且远月PTA新增产能投放预期之下,PTA震荡下跌。

2 PTA上游分析

2.1需求施压带动原油价格重心下移

8月份,Brent原油和WTI原油价格先抑后扬,但整体价格重心不断下移。截至8月31日,Brent原油期货价格为60.43美元/桶,WTI原油期货价格为55.16美元/桶,较月初分别下降了7.27%和5.84%。

8月初,受美联储降息不及预期的影响,在需求利空的影响下,国际原油高位开始暴跌。月中,原油低位反弹。但后期受中国、德国经济数据表现不佳的影响,需求担忧重新涌现,尽管美国商业原油库存不断下滑,但成品油库存的增加也在印证终端需求较差,因此原油易跌难涨。

展望9月份原油价格走势,在当前需求偏弱,且后续四季度美国原油管道投放压力之下,预计原油价格重心仍将承压下行。

从供给端来看,根据OPEC和IEA报告显示,7月份OPEC原油产量为2961万桶/日,减产执行率为134%;根据EIA和贝克休斯的报告显示,截至8月16日当周,美国原油产量已至1230万桶/日,美国石油活跃钻井数为916座,环比减少19座,同比减少128座。美国原油产量持续高位运行,抵消了OPEC减产的执行效果。

从需求端来看,出于对全球经济环境的担忧,机构继续下调全球原油需求增速。如8月OPEC月报预计2019年全球经济增速为3.1%,较上月下调0.1个百分点,全球原油需求增长110万桶/天,较上月下调4万桶/天。在整体经济需求较弱的宏观背景下,需求承压下,国际油价面临较大的下行压力,由于国内化工品上游为原油,因此原油价格重心的下移将给化工品成本端不断施压。

2.2国外装置检修对冲国内新增产能投放,PX或止跌暂稳

8月份,PX装置开工率持续攀升。截至8月23日当周,亚洲PX装置开工率为81.77%,较月初78.79%的开工率水平提升2.98个百分点;中国PX装置开工率为80.6%,较月初79.3%的开工率水平提升1.3个百分点。随着PX装置负荷的持续提升,在供应压力下,PX价格也不断下滑。截至8月26日,PX CFR中国价为782美元/吨,较7月同期下降60美元/吨。目前PX-石脑油价差为319.38美元/吨,处于历史较低位置。短期,在新增产能大量投放之前,PX-石脑油价差压缩空间有限。但是中长期来看,当大量新增PX装置投产时,考虑到新增装置成本较低,PX成本曲线将不断右移,届时PX-石脑油价差仍将有一定的压缩空间。

目前,弘润石化60万吨/年的PX装置已于8月初投产出品。展望后期,海南炼化100万吨/年的PX装置计划9月下旬开车;恒逸文莱150万吨/年的PX装置计划三季度开车,5月3日该装置第一船原油已入库;浙江石化400万吨/年的PX装置计划4季度开车。尽管9月份国内海南炼化有新增产能投放预期,但是考虑到国外众多装置计划于9月份检修,预计两者将相互抵消,短期PX价格有望底部趋稳。

3 PTA供需分析

3.1 PTA供给端

3.1.1 临近新凤鸣出品,供给将过剩

8月份PTA无新增产能投放,但目前新凤鸣220万吨/年的PTA装置已试车,预计将于9月份或10月份投产。届时,随着该套装置投产出品以及负荷的提升,预计PTA供应将逐步增多,PTA将逐步步入供应过剩的阶段。

3.1.2利润尚可,PTA高负荷运转

8月以来,PTA生产利润在318元/吨~468元/吨之间波动。尽管当前PTA生产利润较前期千元以上的生产利润水平下滑较多,但是考虑到后续PTA将面临供过于求的局面,目前的生产利润水平仍算尚可。在新凤鸣220万吨/年的PTA新增产能投放之前,短期PTA生产利润进一步压缩空间有限。但是后续随着新产能的投放,在供过于求的预期下,PTA生产利润将进一步被压缩。

截至8月27日,7月底检修的装置陆续重启,PTA装置负荷提升至94.55%。具体来看,扬子石化65万吨/年的PTA装置于8月19日重启;宁波逸盛65万吨/年的PTA装置于8月20日重启;华彬石化70万吨/年的生产线于8月20日重启;利万聚酯70万吨/年的PTA装置于8月23日重启。随着以上装置的重启,目前市场上除佳龙石化60万吨/年的装置和仪征化纤35万吨/年的装置外,其余装置都将处于正常运转中,PTA供给处于高位。

展望后期,仪征化纤35万吨/年的PTA装置计划9月中旬重启,佳龙石化60万吨/年的PTA装置重启时间待定。尽管目前还存在恒力石化和虹港石化的装置检修计划,但是基于未来PTA供给过剩的预期,当前PTA生产利润仍算尚可,因此,当前PTA生产厂商检修意愿不强。

3.1.3 新产能或将带动PTA产量逐步增加

2018年,PTA没有新增装置,但PTA有效产能大幅提升,2018年PTA产量为4068.65万吨,同比增长了13.68%。2019年,PTA新增装置中,四川晟达100万吨已经于5月22日投产,目前已满负荷运行,后续新凤鸣220万吨和中泰昆玉120万吨预计分别在9月份和12月份投产,PTA产能逐步增长。

2019年7月PTA产量为379万吨,同比增加8.26%;2019年1月~7月PTA产量为2565万吨,同比增加8.79%。尽管7月份福海创450万吨/年的PTA装置检修了20天,但是在剩余时间内,市场上其他PTA装置几乎都处于满负荷运行状态,因此,PTA7月份产量较6月份增加7.5万吨。由于目前8月份PTA产量数据尚未公布,但是7月PTA平均负荷为91.03%,而8月份PTA平均负荷为91.06%,因此预计8月份PTA产量环比略有增加。

展望后期,由于新凤鸣装置将在9月或10月投产,因此,届时PTA产量上限将被提升。随着新凤鸣PTA装置负荷的不断提升,PTA总产量将逐步增加。

3.1.4 PTA进出口均回升

2019年7月份PTA进口14.4万吨,同比增加了220%;出口6.1万吨,同比减少了23.75%。1月~7月,PTA累计进口58.28万吨,同比增加了40.36%;累计出口46.71万吨,同比减少了3.10%。

3.2 PTA需求端

3.2.1 内需增速再度回落,外需有所改善

从内需来看,纺织服装需求增速再度回落。2019年1月~7月,社会消费品零售总额为228283亿元,同比增长8.3%,低于去年同期9.3%的增长率。其中,7月份社会消费品零售总额为33073亿元,同比名义增长5.7%,增速再度回落。就纺织行业来看,2019年1月~7月,服装鞋帽、针、纺织品零售总额为7498.7亿元,累计同比增加3%,较1月~6月增幅无变动。

从外需来看,临近消费旺季,出口有所改善。2019年1月~7月,我国外贸进出口总额为17.41万亿元,同比增长4.2%。其中,出口总额为9.48万亿元,同比增长6.7%。但是就纺织服装行业来看,出口情况不容乐观。2019年1月~7月,全国纺织品服装累计出口1517.39亿美元,较去年同期下降1.7%;其中,纺织品累计出口693.84亿美元,同比增长1.5%,服装累计出口823.56亿美元,同比下降3.9%。目前纺织品出口有所改善,但服装出口的趋弱带动了终端外需的偏弱。

3.2.2“金九银十”旺季对聚酯价格提振有限

终端需求未至,8月份聚酯价格低位盘整。一方面,上游PTA价格重心继续下滑;另一方面,8月份终端纺织服装需求仍处于淡季。因此,在成本端价格重心下移,终端需求缓慢恢复但仍不够强劲之下,聚酯环节利润虽修复较好,但缺乏涨价支撑与拉动。截至8月27日,聚酯切片现货价格为6550元/吨~6875元/吨,较月初下跌325元/吨;聚酯瓶片现货价格为6825元/吨~7125元/吨,较月初下跌300元/吨;涤纶POY现货价格为7670元/吨~7875元/吨,较月初下跌205元/吨;涤纶DTY现货价格为9100元/吨~9150元/吨,较月初下跌50元/吨;涤纶FDY现货价格为7850元/吨~7875元/吨,较月初下跌25元/吨。

“金九银十”旺季预期对聚酯价格提振有限。随着聚酯传统消费旺季的来临,目前聚酯价格已跌至历史低点附近,当边际需求有所改善时预计聚酯价格或逐渐止跌企稳,而终端需求的强弱将决定聚酯价格反弹的高度。受制于当前全球疲弱的宏观经济环境,尽管在9-10月份聚酯需求会迎来季节性好转,但是今年的需求整体将弱于往年。因此,即使届时聚酯价格迎来反弹,但是预计反弹高度有限。

3.2.3 聚酯库存处低位,利润修复较好

PTA让利,聚酯降价促销之下库存处低位。一方面,上游PTA环节受制于产能压力,价格重心不断下移,这给予了聚酯较大的降价空间。另一方面,8月底终端局部订单有所回升,尽管需求弱于往年,但在聚酯降价促销下,产销有所回升。目前聚酯库存整体处于低位,截至8月22日,涤纶POY、DTY和FDY的库存分别为5.5天、19.5天和8天。需要警惕后续终端需求未大幅跟进,聚酯累库的风险。

得益于PTA环节的让利,8月份聚酯利润修复较好。截至8月27日,切片利润为270.08元/吨,瓶片利润为195.08元/吨,POY利润为590.08元/吨,DTY利润为130.00元/吨,FDY利润为370.08元/吨,短纤利润为266.74元/吨。

3.2.4 传统旺季来临,需求略有改善

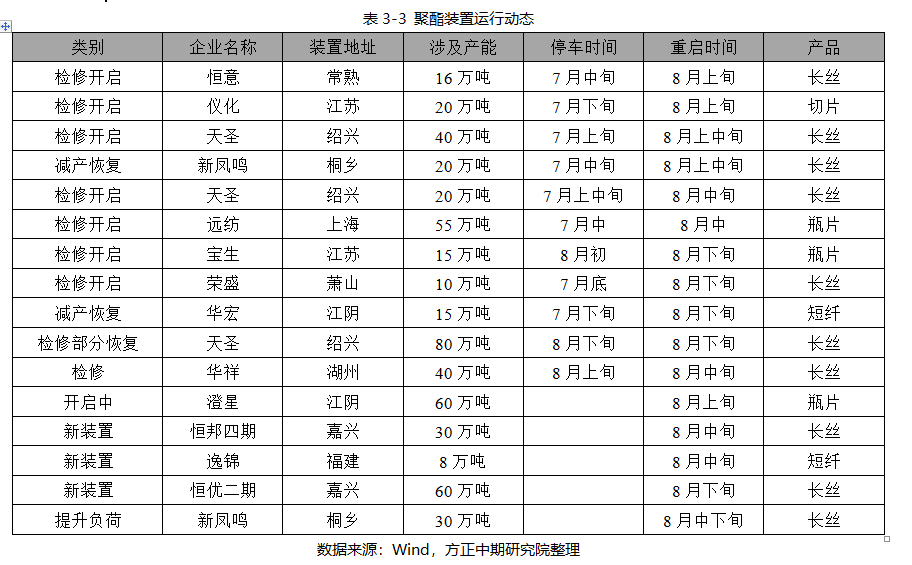

临近“金九银十”传统旺季,目前PTA下游需求有所改善,但是受制于国内外宏观经济压力,预计终端纺织服装行业的需求将明显弱于往年,“金九银十”旺季预期不宜过高。“立秋”时节过后,天气逐渐转凉,且由于终端局部地区订单有所改善,江浙织机负荷目前正不断提升。截至8月26日,江浙织机负荷已回升至75.2%,较月初62%的的负荷水平,回升明显。在终端开工率不断提升之下,其上游聚酯开工率也在不断提升,目前聚酯负荷已提升至89.23%,较月初84.04%的开工率水平有所回升。

展望后期,由于聚酯环节当前利润修复较好,前期检修、减产装置陆续重启,且有新增产能投放。因此,如果短期终端需求不够强劲,则预计聚酯库存或有小幅上涨;若终端需求足够强劲,预计聚酯库存或处于低位。但基于当前整体宏观经济压力和现货市场的情况,我们更倾向于第一种情况的发生。因此,尽管短期PTA下游聚酯负荷有所回升,但是PTA的需求还是需要看终端,如果终端需求不够强劲,则聚酯将累库,对PTA的需求拉动预期有限;若终端需求强劲,则聚酯库存有望保持低位,PTA需求有望得以提振。

4 PTA期货分析

从基差来看,目前PTA基差为43,处于低位。这主要是因为,与远期PTA步入过剩阶段相比,当前PTA生产利润尚可,目前PTA生产厂商检修动力较弱,PTA现货流动性较好,PTA基差处于低位。后续,随着新凤鸣装置的投产,PTA将步入供给过剩阶段,现货流动性将持续保持宽松,PTA基差套利空间不大。

从跨期价差来看,由于9月份终端需求将迎来季节性好转,尽管需求受制于宏观经济压力弱于往年,但是与TA01合约相比,TA11基本面要好于TA01。首先,从成本端来看,海外多套PX装置将在9月份开启检修,因此预计9月份PTA成本端将止跌企稳,但是远期PX将有多套PX装置重启,届时PTA成本端仍有下行空间。其次,从供给端来看,9月或10月新凤鸣220万吨/年的装置将投产,12月或明年1月,中泰昆玉150万吨/年和恒力250万吨/年的PTA装置将投产,届时TA01合约将面临巨大的产能投放压力。最后,从需求端来看,9月份PTA需求将迎来季节性好转,而10月中下旬PTA需求将再度步入淡季。综上,TA1911合约基本面要好于TA2001合约,因此可选择持有TA1911-TA2001正套组合。目前TA01与TA05价差为92,处于正常区间内,暂无套利机会。

5 总结与操作建议

从成本端来看,预计9月份PTA成本端将逐渐止跌企稳。尽管9月下旬海南炼化100万吨/年的PX装置有投产计划,但是,考虑到国外将有多套PX装置检修,预计两者将恰好对冲,9月份PX将逐步止跌企稳。但远期来看,考虑到后续巨大的PX产能投放计划,PX价格仍将面临下行压力。

从供给端来看,PTA工厂目前检修意愿不高,新凤鸣产能投放将改变市场供需格局。新凤鸣220万吨/年的PTA装置计划在9-10月份投产。由于目前市场PTA装置负荷已提升至94.55%,在新产能投放之前,PTA产量提升空间有限。当新凤鸣装置投产后,随着负荷的提升,市场供给空间将逐步打开。

从需求端来看,“金九银十”将带来需求季节性环比转好,但宏观经济环境将决定需求同比低于往年。目前,终端局部订单有所好转,但是由于当前经济环境较差,纺服需求较为低迷,终端订单对需求拉动仍不够强劲。受此影响,预计坯布库存将缓慢下滑,聚酯负荷将逐渐回升,但若终端需求不够强劲,预计聚酯库存将缓慢积累。

综上,预计9月份PTA成本端PX价格将逐渐止跌企稳,供给在新凤鸣投产之前增幅有限、投产之后将逐步增加,下游需求将迎来季节性改善,但宏观经济现状决定终端纺织服装需求将低于往年,终端需求拉动有限。目前,PTA在下方5000元/吨附近存在较强的支撑,在新产能投放之前,预计PTA短期难以向下突破,但考虑到终端需求整体将弱于往年,因此预计PTA反弹幅度有限。单边建议在5300附近把握逢高卖出保值机会。跨期套利建议关注TA11-01正套组合。

报告发布时间:2019年9月2日

注:本文有删节

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)