来源:农产品期货网 作者:赵睿

2018/19年度储备棉轮换政策落地,根据4月24日国家粮食和物资储备局、中华人民共和国财政部公告,2019年5月5日至9月30日将安排储备棉的轮出,总量安排在100万吨左右,每工作日挂牌销售1万吨左右。与往年相比,今年储备棉抛售存在总量限制,单日挂牌量也较过去两年明显偏低。

表1:储备棉轮出情况统计

数据来源:公开资料整理

数据来源:公开资料整理储备棉轮换政策出台后对期货市场造成较大冲击,此消息一落地美棉从78.28美分/磅迅速下挫至77.26美分/磅,国内夜盘开市后郑棉也大幅低开。其实对于储备棉轮出政策,市场早有猜想,轮出的时间也在意料之中,但市场并没有表现出利空出尽的积极反应,反而造成短促下跌行情,个人认为主要原因是储备棉抛售挤占了当前市场对于已有库存的消耗,因为近期低质量的棉花出库较为顺畅,市场对于低质低价棉花的需求较为可观,而今年所抛售的储备棉也应以2011-2013年的棉花为主,具有一定性价比优势。

储备棉政策落地后今年棉花市场供需结构也基本确定,在不考虑储备棉的轮入,且抛储按照100%成交的情况下,今年的供需缺口为32.6万吨,较去年同期减少107.41万吨,供给短期宽松是目前市场空头的主要逻辑,然而从昨日夜盘的表现来看,郑棉低开后直线拉涨,最终仅小幅收跌,显示买盘的力量也不容小觑。目前棉花市场的矛盾点在于,市场缺乏低质低价的棉花,而北疆大部分的棉花已经以仓单的形势存在,现货价格被推高,期货价格跟涨,导致基差较往年同期偏弱,用棉企业没有点价的机会,因此在昨日低开行情下吸引了部分产业买盘的介入。

表2:国内市场供需结构

数据来源:公开资料整理

数据来源:公开资料整理从持仓结构来看盘面压力,目前棉花05合约持仓15万手,09合约持仓68.6万手,合约持仓为去年同期的2倍左右,这在一方面显示出05合约具有加大的交割意愿,另一方面显示目前的投机资金较多。看交割情况,截至24日仓单数量为23147张,折算成皮棉为92.6万吨,如果今年北疆产量按照200万吨计算,且不计算新棉上市到现在的消耗,一半的产量已生成仓单,盘面仓单继续施加压力的空间较为有限。

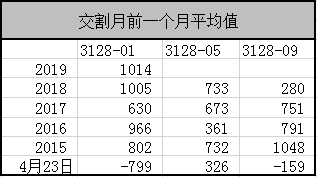

表3:基差情况

数据来源:wind,国都期货研究所整理

数据来源:wind,国都期货研究所整理从交割成本计算盘面交割压力位,1905合约持仓成本(包括交割手续费、运输费、交割费、仓储费、增值税及资金利息等费用)为1558元/吨,1909合约的持仓成本1905元/吨,现货成本按照北疆14500,南疆15500计算,1905合约交割压力位(以新疆交割计算升贴水计算)分别为15308和16308元/吨,1909合约交割压力位分别为15655和16655元/吨,因此1905合约在15655以下将会受到点价买盘支撑,而在15655-16655之间仓单压力较小,超过16555将会受到南疆套保盘压力。

从投机资金动向看,自主力合约换月以来09合约持仓大量增加,其中主要以投机资金为主,这部分资金具有很大的助涨助跌作用,当前情况下具有很大的可能借助利空来压低盘面获利。储备棉政策落地对于棉花后市的影响,短期来看刺激投机资金借机压低盘面,而从基差角度来看也存在期货价格向下调整的动力。当前基差较同期偏低,随着期货交割临近,现货价格涨跌有限,期货存在较大向现货收敛概率,但空间不大,预计期价调整空间为300点左右。

就中长期来看,随着低升水仓单大量注册及交割,仓单成本将逐渐提高,对于产业客户来说期货价格大幅冲低将是难得的点价机会。在考虑储备棉成交难以保证100%成交,且存在轮入预期的情况下,今年棉花市场的供需情况并非宽松,而当前国际棉价趋涨,新年度产量又存在不确定性,以及天气炒作的概率仍然较大,因此笔者认为棉花的长期趋势相对较乐观。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)