股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

11月25日,个人养老金制度正式实施。11月28日,129只首批个人养老金基金同场竞技。这么多养老基金,普通投资者到底要选哪只?

统计显示,首批129只个人养老金基金分为两大类:养老目标日期FOF(TDF)50只、养老目标风险FOF(TRF)79只。

如果你清楚自己的退休日期,也可以选择对应的养老目标日期基金。

如果你清楚了解自己的风险承受能力,可以选择对应风险等级(稳健型/均衡型/激进型)的养老目标风险基金。

90后、00后,如何选择养老金基金?

首批129只养老金基金中,目标日期基金里面,时间最长的就是2050了,从退休年龄看,出生于90--95年的投资者,可以适当布局嘉实养老2050。

需要注意的是,2050目标养老金基金,不太适合95后、00后,因为在你退休之前很长一段时间,基金经理已经进行保守操作了,不利于获得收益。可以等待2060等基金进入候选池。短期如果是税延避税需要,可以结合自身情况,先选择目标风险基金。

什么是目标风险基金?

基金名称中没有明确年份,而是带有代表不同风险等级的词语,例如稳健、均衡/平衡、积极等,就是目标风险基金。

一般而言,稳健类多为一年持有期,平衡/均衡类多为三年持有期,积极类多为五年持有期。

目标风险基金的优势在于,大家可以按照自己的风险偏好和风险承受能力来选择相对应的产品。

如果是追求高收益,同时又能够承受高风险的投资者,就可以选择带有“积极”字样的养老基金。

如果是中等风险偏好,可以选择平衡/均衡类养老金基金。

如果是风险偏好较低的小伙伴,那么带有“稳健”字样的养老基金就更为合适了。

目标风险型基金的一个不足在于,没有考虑到人们在不同生命周期阶段风险偏好的变化。

基长在30岁的时候也许可以承受更大的风险,希望能够博取更高的收益;但是到了53岁,可能接受不了短期大幅亏损的后果,更希望能够踏踏实实过渡到退休。

当基长的风险偏好发生变化时,就需要自己来进行配置调整了。

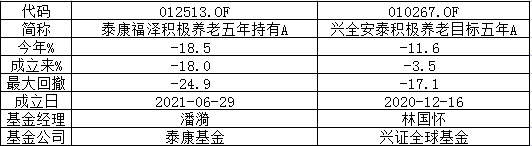

高风险偏好者,选“积极类”:首选兴全安泰积极养老目标五年

首批个人养老金基金中,“积极养老FOF”仅两只,分别成立于2020年末、2021年年中,此后市场表现欠佳,截止20221124数据,这两只基金收益为负。

相对而言,兴全安泰积极养老目标五年A,成立时间长、亏损小、回撤小,或为更优选择。兴全安泰积极养老Y份额代码为017386。

泰康福泽积极养老五年持有A成立以来亏18%,最大回撤24.9%,风险收益比显著不及兴全安泰积极养老。

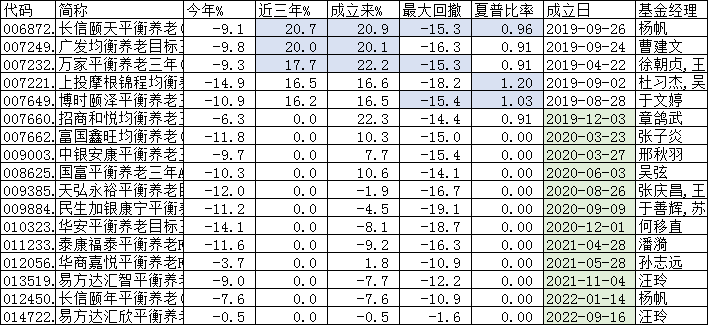

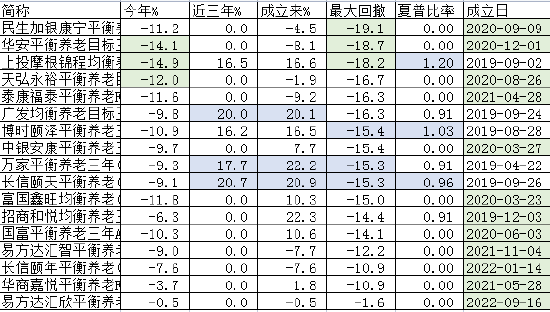

中风险偏好者:选平衡/均衡类,首选长信颐天平衡养老

经过综合对比,可以看出,成立超过3年的平衡型养老金基金汇总,长信颐天平衡养老收益相对较高,回撤相对较好,或是较好选择。

长信颐天平衡养老Y份额代码为017407。

民生加银康宁平衡养老成立以来回撤19.1%,为同类最大。且该基金成立两年多仍然负收益,亏损4.5%。

华安平衡养老目标三年持有、上投摩根锦程均衡养老最大回撤超过18%,成立以来亏损均超过14%。

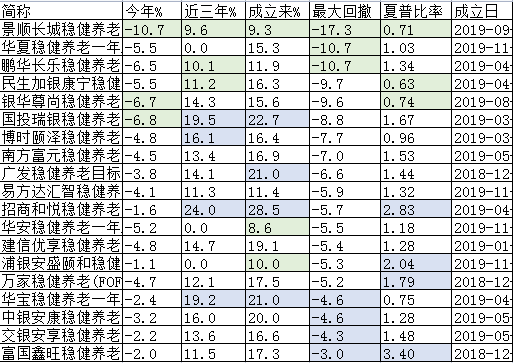

低风险偏好者:选稳健类,优选招商和悦稳健养老

成立超过3年的稳健型目标风险基金,招商和悦稳健养老一年A收益较高,或为较好选择。招商和悦稳健养老Y份额代码为017270。

景顺长城稳健养老成立3年多以来赚9.3%同类靠后,今年以来亏10.7%同类最差,近三年赚9.6%同类最差,产品最大回撤17.3%同类最差,站在目前时点看,一点儿也不稳健,是同类产品中,最不值得买的养老金基金。

相关阅读:最值得买的十大养老金基金!60后、70后、80后、90后、00后,全部看过来(收藏贴)

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)