股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

11月25日,个人养老金制度正式实施。11月28日,129只首批个人养老金基金将同场竞技。这么多养老基金,普通投资者到底要选哪只?研究人士盘点最值得买的十大养老金基金名单以飨读者。

统计显示,首批129只个人养老金基金分为两大类:养老目标日期FOF(TDF)50只、养老目标风险FOF(TRF)79只。

如果你清楚自己的退休日期,也可以选择对应的养老目标日期基金。

如果你清楚了解自己的风险承受能力,可以选择对应风险等级(稳健型/均衡型/激进型)的养老目标风险基金。

本文将从收益率(今年、近三年)、最大回撤(成立以来)、夏普比率(成立以来,按年)三大维度来筛选。本文业绩数据截止11月24日。

小贴士:适合自己的养老FOF怎么选?

① 看收益率:可以观察一下成立以来回报、年化回报 各年度回报、超越基准收益率等,也可以看看排名,选择长期排名较为靠前的。

② 看最大回撤:这个指标能够在一定程度上说明,买入这只基金,最大可能承受的亏损,如果不符合你的心理预期,最好不要选择,毕竟是养老钱,如果不会看,那就直接看净值走势图太跌宕起伏的,拒绝!

③ 看夏普比率:一般而言,这个指标越大,这只基金的性价比就越高。不贪心,至少各阶段都得大于1吧

【目标日期基金】

这129只养老金基金里面,名称中带有2025/2030/2035/2040/2045/2050等年份数字的就是目标日期基金。

从数量上看,在50只养老目标日期基金(TDF)中,2025是3只,2030是6只、2033是1只,2035是12只、2038是1只,2040是14只、2043是1只、2045是6只、2050是6只。

按照目前状况,大致是60--65岁退休,投资者只须要知道自己的预期退休年龄,就可以选择一项合适的基金。

这类养老金基金的特点是,随着时间的推移,基金经理会重新平衡投资组合,使得该基金的投资组合趋向保守,使得投资组合的风险适应投资者在不同年龄段的风险承担能力。

举个例子,假如某人2050退休,买了某2050养老金基金,现在是2022年,距离退休还有28年,基金经理在现阶段就会相对比较看重投资收益,到了2040年,或者2045年以后,基金经理就会更保守。

现在,我们按照各位投资者的出生年份,按照60-65岁退休,选出相对比较适合的基金。

60后:出生在1960-1965,首选中欧预见养老2025

Wind数据显示,截止11月24日数据,3只2025基金中,富国鑫汇养老今年才成立,时间太短,先剔除。剩下平安和中欧的两只,平安养老2025A今年以来、近一年亏损较多,并且成立以来最大回撤高于中欧预见2025A,所以中欧预见养老2025A比较适合大部分投资者。

65后:出生在1965-1970年,首选嘉实养老2030,收益高,回撤小,夏普比率高

6只2030目标日期养老金基金,其中平安养老2030A为2022年6月22日成立,时间短可以先行剔除。

其余5只产品中,Wind数据显示,截止11月24日数据,嘉实养老2030A,产品今年跌幅最小,近三年收益最大,成立以来收益最大,成立以来最大回撤最小,成立以来夏普比率(按年)最大。

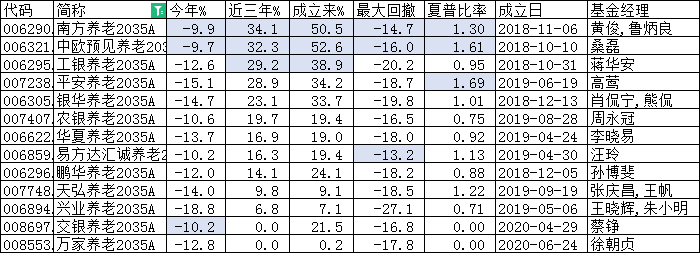

70后:出生于1970-1975年,南方养老2035与中欧预见养老2035势均力敌

我们把12只2035,1只2033一起比较。13只产品,把收益、最大回撤、夏普比率各项指标前三名的产品飘蓝色,我们看到,南方养老2035A和中欧预见养老2035A,二者实力接近,难分伯仲。

再看基金经理稳定性,两个产品都是成立以来没有更换过基金经理。

再看规模,中欧预见养老2035总规模12亿,南方养老2035规模9亿多,中欧略胜一筹。

再看持有人结构,中欧预见养老2035产品被基金公司内部人持有比例从1.03%降至0.54%,南方养老2035该比例从0.48%,降至0.37%,中欧略占上风。

但是从基金公司整体规模和行业排名来看,南方又强于中欧。

从持仓情况看,中欧预见养老2035第一大重仓基金占比10%,且持有中欧自己的产品较多,前十大重仓基金占了7个。而南方养老2035持仓较为分散,且内外均衡,持有南方自己的产品为4只。

所以二者应该选谁,请投资者自行选择。

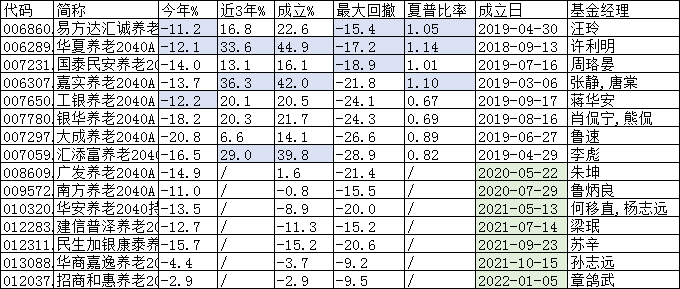

75后:出生在1975-1980,华夏养老2040或是最优选择

我们把1只2038基金,14只2040基金,一起比较。先把成立不足三年的7只产品剔除(飘绿色),再把其余8只产品近三年收益、成立以来最大回撤、夏普比率(按年)排名居前3的用蓝色标记。

我们看到,虽然华夏养老2040A在控回撤方面,相比易方达汇诚养老2038A略逊一筹,但差距不算大。但是近三年收益、夏普比率方面,优于易方达汇诚养老2038A。

所以优选华夏养老2040。

80后:出生于1980-1985年, 优选华夏养老2045

我们把1只2043、6只2045养老金基金,一起比较。成立超过3年的产品中,华夏养老2045三年A比鹏华养老2045三年A成立日早了13天,但是成立以来收益53%,远高于鹏华养老2045的33%。

近三年对比,华夏养老2045收益45%,也远高于鹏华养老2045的29%。

虽然在最大回撤和夏普比率方面,鹏华养老2045要优于华夏养老2045,但是再看看收益率,相信大多数投资者,可能会更倾向于选择华夏养老2045三年A。

85后:出生在1985-1990,嘉实养老2050优于其他产品

6只2050养老金基金,成立均超过3年以上,并且成立日期集中在2019年3月下旬至5月中旬,前后最大相差50天而已。但是业绩却有着较大差别。

我们把各项指标的前三名飘蓝色,可以看到嘉实养老2050明显优于其他产品,中欧预见养老2050位居同类第二。

90后、95后、00后,如何选择目标日期养老金基金?

首批129只养老金基金中,时间最长的就是2050了,从退休年龄看,出生于90--95年的投资者,可以适当布局嘉实养老2050。

需要注意的是,2050目标养老金基金,不太适合95后、00后,因为在你退休之前很长一段时间,基金经理已经进行保守操作了,不利于获得收益。可以等待2060等基金进入候选池。短期如果是税延避税需要,可以结合自身情况,先选择下文介绍的目标风险基金,等待更长期限的养老金基金获得免税政策。

【目标风险基金】

基金名称中没有明确年份,而是带有代表不同风险等级的词语,例如稳健、均衡/平衡、积极等,就是目标风险基金。

一般而言,稳健类多为一年持有期,平衡/均衡类多为三年持有期,积极类多为五年持有期。

目标风险基金的优势在于,大家可以按照自己的风险偏好和风险承受能力来选择相对应的产品。

如果是追求高收益,同时又能够承受高风险的投资者,就可以选择带有“积极”字样的养老基金。

如果是中等风险偏好,可以选择平衡/均衡类养老金基金。

如果是风险偏好较低的小伙伴,那么带有“稳健”字样的养老基金就更为合适了。

目标风险型基金的一个不足在于,没有考虑到人们在不同生命周期阶段风险偏好的变化。

基长在30岁的时候也许可以承受更大的风险,希望能够博取更高的收益;但是到了53岁,可能接受不了短期大幅亏损的后果,更希望能够踏踏实实过渡到退休。

当基长的风险偏好发生变化时,就需要自己来进行配置调整了。

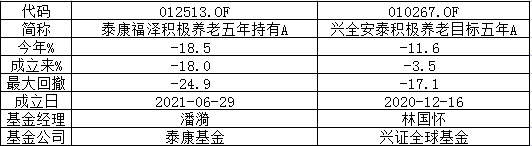

高风险偏好者,选“积极类”:首选兴全安泰积极养老目标五年

首批个人养老金基金中,“积极养老FOF”仅两只,分别成立于2020年末、2021年年中,此后市场表现欠佳,这两只基金收益为负。

相对而言,兴全安泰积极养老目标五年A,成立时间长、亏损小、回撤小,或为更优选择。

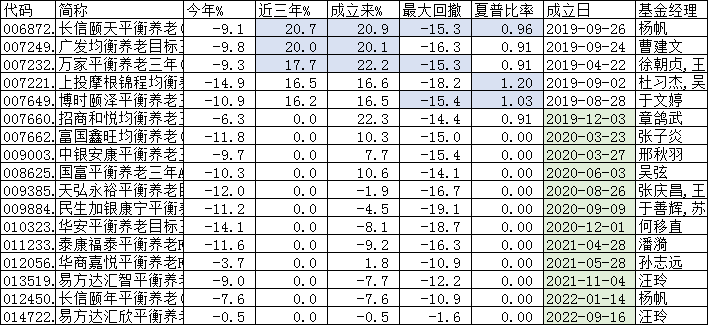

中风险偏好者:选平衡/均衡类,首选长信颐天平衡养老

经过综合对比,可以看出,成立超过3年的平衡型养老金基金汇总,长信颐天平衡养老收益相对较高,回撤相对较好,或是较好选择。

低风险偏好者:选稳健类,优选招商和悦稳健养老

成立超过3年的稳健型目标风险基金,招商和悦稳健养老一年A收益较高,或为较好选择。

总结:最值得买的十大养老目标基金名单出炉!

值得注意的是,上述都是以A类份额为计算的,而纳入税延养老的产品都是Y份额。投资者们不要搞错了。我们简单汇总一张表如下:

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)