安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

理财子公司的新型管理费模式,正在引来更多关注。

5月23日,招商银行理财子公司发售的权益产品——招卓价值精选权益类理财计划约定,当该产品累计净值低于1元时,管理人将暂停对首发客户收取1.5%的固定管理费。

简而言之,投资者首发阶段购买该产品,只有赚钱时才会计取管理费,亏钱时免于征收。

对于这款风险评级R5的激进型产品安排,招银理财自评是对客户“负责的态度”。

权益市场的萎靡不振、资管行业的内卷当下,不少声音将招银理财的上述收费归纳为一种模式创新,有人甚至认为压力正在给到亏钱还在猛收管理费的公募这边。

让人遗憾的是,以上观念不仅是对该模式早已在基金行业存在近20年过往事实的无视,也并未真正理解“不赚不收费”策略的产生背景与底层逻辑。

若拆解其中结构,所谓的“不赚不收费”安排,实际上是一张附赠的看跌期权。

01

免费往事

“不赚不收费”模式,远非当下招银理财的首创,早在19年前,公募行业就有了第一只有条件免收管理费的基金。

2004年,国泰基金旗下的一只债基因持续跌破1元面值,采取了暂停收取管理费措施,这只基金正是:

国泰金龙

恰逢宏观调控的持续加息,债券市场阴跌不止,国泰金龙宣布累计净值跌破面值 1 元时停收管理费,打响了“不赚不收”的第一枪。

说到做到,作出承诺后的国泰基金一度连续三个月对该产品的管理费予以免征。

示范效应下,更多同类产品出现了。

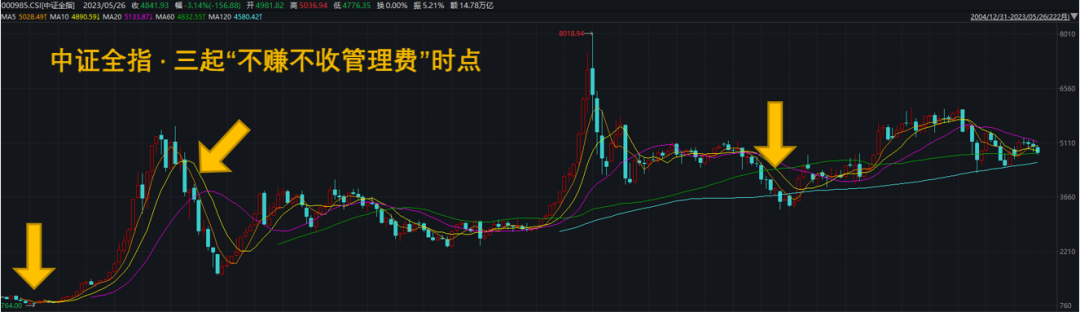

2005年5月,就在上证指数滑落“998谷底”的前夕,博时价值增长、海富通收益增长两只权益基金因净值跌破“价值增长线”停收管理费。

沪指从6000点巅峰下坠的2008年6月,又有部分基金因净值跌破约定点位而暂停收费。

直到数年前,该模式也仍有被一些新基沿用。

例如南方基金2018年发行的南方瑞合三年定开(LOF)也约定,封闭期内只有费后收益为正时,才计取1.5%的管理费。

回看历史上诸多“不赚不收费”现象,人们往往能发现一个共通规律,那就是相关安排或产品新发大多发生在目标资产的

熊市阶段

看懂了这个规律,才能够真正理解隐藏在该模式背后的游戏规则。

02

非卖品期权

若只当资管机构的“不赚不收费”是一种营销优惠,或许还是其中底层逻辑想得太过简单。

但详细拆解,“面值(或约定价格)以下不收费”的实质,是管理人向投资者销售资管产品时,额外附赠的特殊权益:

一张用来抵扣管理费的看跌期权

权利金的对应价格,正是投资者所持资产净值的费率。

当净值跌破约定值时,期权价值生效,相当于投资者自动将期权返售给资管机构用于抵扣管理费;

当净值超过约定值时,期权价值归零,无法抵扣,管理费则照常扣取。

想必有人会吐槽,这么总结太过复杂了,简直在不说人话。

大道至简,直接一句话概括“赚钱收费,不赚钱不收费”不更简洁明了么?

真相其实不然,因为此种模式无法推而广之。

无论是基金公司,还是理财子,管理费都是资管业务得以长青的立命之本。

放弃管理费收入,相当于舍弃了资管商业模式中最本质的现金流来源,是最需要防范的“一着不慎”决策。

多年以来,市场中逐渐形成了一种普遍误会——相比于巨量规模和高额的管理费收入,资管行业会被认为是无本买卖。

这种理解只答对了一半,资管行业或许可以形容为一本万利,但绝对做不到“零本万利”。

任何一只产品的发行、成立、投研管理、运营、信披均是需要付诸特定投入,至少需要有人来为投资经理和其他雇员的薪水买单。

如果统统不收管理费,意味着资管机构在干着一件:

亏本生意

6个月不收费、1年不创收,也许无关痛痒,但如果5年、10年不收费,那管理人就要出大事了。

03

隐含判断

基金业的最大优势之一是免于资本金管制,不必像银行保险一样让规模、资本金去挂钩风险加权资产系数。

作为轻资产行业,基金公司大多不存在风险敞口,可这建立在管理费流入的持续经营假设上,若亏本开张,是注定无法持久的。

免收管理费不可能,无限期的“不赚不收”同样不现实,该模式不具备大规模复制的可行性。

之所以在某些时刻出现,是因为此种安排一方面能够通过向投资者附送看跌期权的方式带动产品销售;

另一方面,更隐含了管理人对后市的一种潜在判断:

市场调整临近尾声,赔本经营风险收敛

所以人们可以发现其中规律,管理人提出“不赚不收”的时点,大多发生在交投惨淡的熊市阶段,正如上文故事所发生的:

2005年、2008年、2018年

管理人此时的潜台词或许正是:

向下空间不多了,净值低于面值可能性小,大概率能赚

换而言之,“不赚不收费”并不能成为某种产品类别,而是一项带有择时性质的产品策略。

甚至不妨反推来观测——是否有资管机构选择在牛市或高估值阶段推行“不赚不收”模式?

恐怕少之又少。

因为未来若出现数年无法消化高估值的常态,则管理人的处境将越来越难。

当然,如此决策只代表了管理人的主观判断,并不必然影响市场趋势的必然。

2022年2月,权益市场在经过新能源的结构性牛市后出现了大调整。

就在此时,面对产品批量大幅回撤的东方港湾董事长但斌冒着导致公司少收1亿元收入的风险宣布,对累计净值1以下的产品免收管理费。

如此决策或许缘于私募的投资者关系更加敏感,然而但斌赌在开头,却没猜中结尾——2022年的熊市中,东方港湾整体收益率继续下滑,整体回撤接近30%。

时至今日,权益市场仍在指数震荡和调整中炼狱,伴随此前高估值的逐渐消化,当下资管市场或许还会有更多“不赚不收费”产品涌现。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)