文|恒心

来源|博望财经

最近杭州银行压力重重。

从业绩上看,虽然2022年杭州银行营收、净利润等核心指标呈现增长态势,但核心一级资本充足率持续下降,风险承受能力有所恶化。

从股价上看,增长强劲的杭州银行却并没有体现在二级市场上,业绩和股价走出“剪刀差”,尤其是2023年初以来在股东大额减持退出及高管变动频繁等事件后,股价曾一度跌至11.25元/股,此后虽有回调,但整体表现不温不火,目前市值700多亿元。

但其实最令杭州银行“头疼”的就属频收罚单,仅2022年被罚金额就超1100万元,旗下消费金融公司杭银消费金融更是蒙眼狂飙,虽然业绩表现亮眼,但消费投诉【进入黑猫投诉】量激增。

经营情况整体向好,但风险承受能力有所恶化

据公开资料显示,杭州银行前身为杭州城市合作银行,成立于1996年,是在原杭州市33家城市信用社和9家信用联社直属办事处基础上组建的股份制商业银行,2016年10月在上海证券交易所挂牌上市。

截至2022年末,杭州银行共有分支机构255家,其中在杭州地区设有支行(含总行营业部)112家,在浙江省内的宁波、绍兴、温州、舟山、衢州、金华、丽水、嘉兴、台州、湖州设有分支行73家,在北京、上海、深圳、南京、合肥设有分支行69家,并在上海设立了1家资金营运中心,基本实现浙江省内机构全覆盖,并实现机构网点在长三角、珠三角、环渤海湾等发达经济圈的战略布局。

从财报数据来看,杭州银行整体向好。

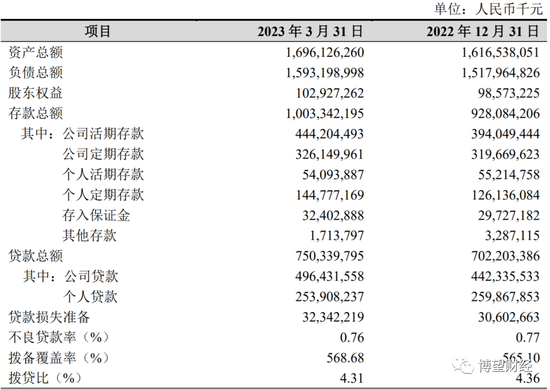

首先,经营效益持续向好。2023年一季度,杭州银行实现营业收入94.31亿元,较上年同期增长7.55%;实现利息净收入62.03亿元,较上年同期增长13.61%;实现归属于公司股东净利润42.39亿元,较上年同期增长28.11%;加权平均净资产收益率4.72%(未年化),较上年同期提高0.67个百分点;基本每股收益0.67元/股(未年化),较上年同期增长31.37%。

其次,资产负债平稳增长。2023年3月末,杭州银行资产总额16,961.26亿元,较上年末增长4.92%,较2022年一季度末同比增长16.42%;其中贷款总额7,503.40亿元,较上年末增长6.86%,较2022年一季度末同比增长19.02%,贷款总额占资产总额比例44.24%,较上年末提升0.80个百分点;负债总额15,931.99亿元,较上年末增长4.96%,较2022年一季度末同比增长16.80%;存款总额10,033.42亿元,较上年末增长8.11%,较2022年一季度末同比增长15.45%。

资料来源:杭州银行2023年一季度财报。

资料来源:杭州银行2023年一季度财报。最后,资产质量保持稳定。2023年3月末,杭州银行不良贷款率0.76%,较上年末下降0.01个百分点;逾期贷款与不良贷款比例71.54%,逾期90天以上贷款与不良贷款比例52.20%。2023年一季度,杭州银行累计核销不良贷款1.33亿元,计提各类信用减值损失21.12亿元,期末不良贷款拨备覆盖率568.68%,较上年末提高3.58个百分点。

但值得一提的是,杭州银行核心一级资本充足率持续下降。

据2022年财报数据显示,期末杭州银行的核心一级资本充足率、一级资本充足率和资本充足率分别为12.89%、9.77%及8.08%,同比分别下降0.73、0.63以及0.35个百分点。结合近两年数据,杭州银行核心一级资本充足率已从2020年的8.53%下降至8.08%,不仅在9家上市城商行中排名末位,而且已接近7.5%的监管标准,风险承受能力有所恶化。截至2023年3月末,杭州银行核心一级资本充足率8.1%。

2022年被罚金额超1100万,百万级罚单屡见不鲜

近三年,杭州银行被罚金额逐年升高,合规问题如“利剑悬颈”。

据悉,杭州银行在2022年所收罚单为6张,被罚金额超1100万元。

2022年1月(舟银保监罚决字﹝2022﹞1号),杭州银行因个人贷款管理不审慎,信贷资金挪用于购房;个人贷款管理不审慎,信货资金未按约定用途使用;违规向客户转嫁保险费等“三宗罪”被罚85万元;2月(深银保监罚决字﹝2022﹞31号),因贷前调查不尽职,贷款资金被挪用被罚300万元;5月(杭银处罚字﹝2022﹞30号),因未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定履行大额和可疑交易报告义务;与身份不明的客户进行交易等被罚580万元;8月(深银保监罚决字﹝2022﹞81号),又因贷款贷前调查不尽职,信贷资金被挪用;未穿透审核资金用途,信贷资金被挪用等被罚80万元。

事实上,这只是杭州银行合规问题的冰山一角,百万级罚单也是屡见不鲜。

2020年1月,杭州银行因虚增存贷款;个人经营性贷款管理不审慎,贷款资金被挪用于购房;向资本金比例不足的房地产项目提供融资;同业投资资金违规投向股权投资领域;理财投资非标资产严重不审慎等违规行为被罚225万元。

2021年5月,杭州银行宁波分行因授信审查审批严重不审慎等违规行为被处以220万元的罚款;仅隔10天,又因房地产项目融资业务不审慎、流动资金贷款管理不审慎、授信投放不审慎等违规行为被处以罚款250万元。

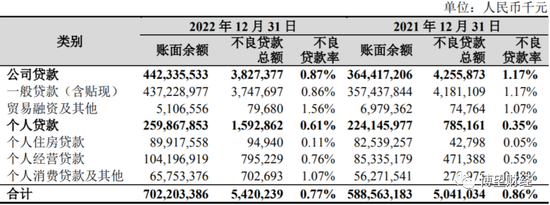

从杭州银行违规行为来看,个人贷款业务为“重灾区”。

2022年末,杭州银行个人贷款总额2,598.68亿元,较上年末增加357.22亿元,增幅15.94%;个人贷款不良贷款率为0.61%,较上年末提高0.26个百分点。

投诉、罚款,子公司不令人“省心”

事实上,杭州银行除了自身深陷泥潭外,子公司杭银消费金融、杭银理财也不令人“省心”。

据了解,杭银消费金融成立于2015年12月,以“成为一家具有良好口碑的一流消费金融公司”为愿景,实施线上、线下两大业务模式,全面践行“高效”企业文化,持续构建金融科技、智能风控等核心竞争力。目前杭银消费金融注册资本25.61亿元,其中杭州银行持股比例42.95%。

经过约8年发展,杭银消费金融的成长是有目共睹的。截至2022年末,杭银消费金融总资产413.95亿元,同比增长12.97%,当期实现营业收入42.26亿元,同比增长51.91%,实现净利润6.62亿元,同比增长46.78%。

这是个什么概念?凭借这些数据,杭银消费金融已跨入第一梯队,与招联、马上消费金融、蚂蚁消费金融、中银消费金融、杭银消费金融等同为一个梯队,不仅营收增速霸居榜首,利润水平更是超过中邮消费金融。

凭借“助贷+线下自营”双轮驱动,杭银消费金融业绩再创新高。

助贷方面,杭银消费金融与乐信、滴滴等头部流量平台合作,批发资金快速变现;线下自营方面,以“轻享贷”(针对白蓝领的小额产品)承接助贷需求,同时“尊享贷”(针对公务员、事业单位员工的大额产品)承接线下自营资产,不断开拓线下市场。

但遗憾的是,虽然,杭银消费金融成长很快,但庞大的投诉量也紧跟其后。

根据杭银消费金融2022年度消费者权益保护工作报告显示,2022年共受理消费投诉同比增长15.2%至576件。其中,因金融机构管理制度、业务规则与流程及业务系统引起投诉占比56.5%;因债务催收的方式及手段引起投诉占比43.4%。

另据黑猫投诉平台显示,截至5月22日杭银消费金融涉及的投诉量高达近900条,被投诉内容多为高额利息、暴力催收等。据一位消费者投诉称,“本人2021年通过‘小赢卡贷’平台申请了3笔借款,杭银消费金融作为小赢卡贷合作资方,所有借款已经结清,后来了解到3笔贷款实际年利率高达35.99%,已经远超国家法定持牌金融机构的24%年利率,并收取了一笔168超值卡费用。”

此外,今年4月,全资子公司杭银理财因理财产品信息披露及销售管理不规范,信息登记及报送不准确被中国银保监会浙江监管局罚款45万元。这也是杭银理财自2019年末成立以来收到的首张罚单。

杭州银行还值得被看好吗?

责任编辑:杨帆 SF034

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)