相关阅读:

原标题:美国国债200年:大萧条与新政

来源: 靳论固收 国海研究*靳毅团队

投资要点

在1929年至1933年的大萧条期间,美国经济前后经历了三波危机,分别为1929-1930年上半年的金融危机;1930年下半年-1932年的经济危机;1933年上半年的银行危机。

罗斯福总统上台后采取的新政,主要有三条主线:一是加大联邦政府支出力度;二是运用税收手段弥补财政缺口;三是立法加强私人企业的监管与社会责任。从积极的角度看,新政中突然扩张的政府赤字带动美国经济迅速反弹,走出大萧条的泥潭。然而从消极的角度看,罗斯福政府实行的“反商业”政策,挫伤了私人企业的经营积极性,不利于私人部门从衰退中复苏。

新政期间,美国的货币和财政政策发生了历史性的转变。金本位被废除,美联储得以实行货币宽松政策。同时联邦政府在经济体系中的角色地位大幅提高,主动扩大赤字以应对经济衰退的凯恩斯主义经济理论在历史上被首次采用。

30年代的美债市场基本可以分为两个阶段——大萧条时期与新政时期。大萧条时期,美国出现流动性危机,国债遭到抛售,美债利率调头上行。新政时期,由于私人部门信心较为脆弱,美国落入流动性陷阱当中,美债利率不断下行。

风险提示

市场波动风险。

《美国国债200年》系列专题之五

一、引言

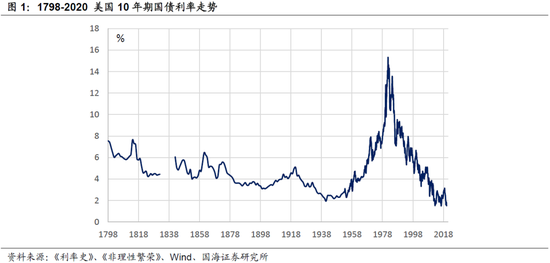

近期伴随着“新冠”肺炎疫情在全球的持续发酵,全球股市暴跌,美联储紧急降息,美债收益率创下了美国建国以来的最低记录。

如此低的美债收益率,反映出美债市场中存在哪些长期变化?美国这个世界上最大的经济体,当下又处于什么样的历史环境中?

为了回答这些问题,我们梳理了美国建国后,其国债市场长达230余年的历史,试图从利率的角度,解析美国人口、产业、政策、金融环境、价格等多方面的演变。在历史的长河中,探寻未来美国经济的行进方向。

以上梳理,形成了《美国利率200年》系列报告。本篇报告为这一系列的第5篇,探讨了美国债券市场在20世纪30年代的发展。

二、大萧条与新政(1930-1939)

2.1、时代背景

一战之后,美国沐浴在“咆哮的二十年代”的繁荣里。在供给侧,流水线革命促进了制造业生产效率的提升;在需求侧,通过出口商品,美国民众于一战期间积累了大量财富,并在战后化为旺盛的购买力(详情参考系列第四篇)。供需两旺的繁荣格局下,20年代美股出现了史无前例的大牛市。

然而在繁荣之中,美国经济暗藏隐忧。“咆哮的二十年代”里,美国农业、房地产业先后进入衰退。金融监管的缺失,使得杠杆泡沫在股市中堆积,并最终引发崩盘。

发生在1929年秋天的这次美股大崩盘,成为了一场长达4年的“大萧条”的导火索。美国政府与社会,在承受衰退与失业痛苦的同时,也进行了深刻的检讨与改革。这场名为“新政”的改革,对未来半个世纪的美国经济、乃至世界格局均产生了深远影响。

2.2、基本面:衰退与变革

2.2.1、大萧条的三个阶段

(本节选自《重温1929大萧条》)1928年开始,美联储觉察到了股市过度上涨带来的金融风险,因此开始提高贴现利率,增加股市资金拆借成本。受此影响,部分杠杆资金开始撤离股市。1929年10月,在紧张的市场情绪下,美股突然崩盘,危机发酵。

在1929年至1933年的大萧条期间,美国经济前后经历了三波危机,分别为1929-1930年上半年的金融危机;1930年下半年-1932年的经济危机;1933年上半年的银行危机。

1929年10月份股市崩盘后,一个月内道琼斯指数下跌超过1/3。股市崩盘的后果是大量杠杆投机者爆仓,提供配资的股票经纪商破产,最终致使银行与参与配资链条的实体企业无法收回拆借资金,资产负债表受损。

受损的银行和企业分别回笼信贷资金与减少投资,失业率有所上行。但在1930年上半年,股市信心有所恢复,道琼斯指数在阶段性低点又反弹了20%。

第一阶段的金融危机后,股市下跌形成的负向财富效应,及失业的上升,使得美国民众个人消费开始减小。但与此同时,赫伯特·胡佛政府并未针对性地扩大政府开支,以弥补需求缺口。

相反地,1930年6月份胡佛政府为了保护本国工商业,签署了《斯穆特-霍利关税法案》,将20000多种商品关税提高到历史最高水平。胡佛政府的贸易保护政策立刻遭到了其他国家的反击,各国贸易战开打,原本处于顺差国地位的美国净出口额骤降,进一步打击了本国工业和商业信心,全面的经济危机爆发。

1932年经济危机最严重时,联邦政府的税收下降,胡佛政府甚至进一步加税以平衡财政,无疑加深了萧条的程度。

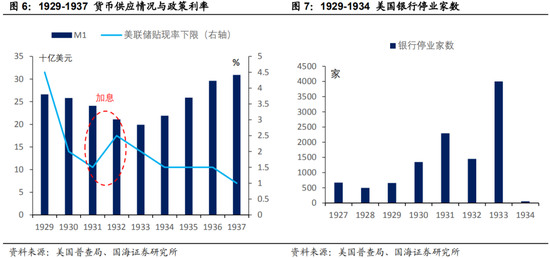

整个大萧条期间,由于美国依然坚持金本位制度,美联储的货币宽松政策受到了黄金储备的限制,导致救市行动执行不力。1932年末,部分企业经营情况有所好转,商业信心略有恢复。但美联储黄金储备已经见底,迫不得已地加息、紧缩货币,使得1933年春天美国银行业陷入了更大一轮的流动性危机,商业银行破产数量达到高潮。

2.2.2、“新政”的波折

1933年3月,美国第32任总统富兰克林·罗斯福上台执政。在他执政的前一年(1932年),美国GDP缩水近12.9%,失业率高达22.9%,美国民众强烈要求联邦政府担负起遏制萧条、拯救失业的责任。

为了回应民众的诉求,罗斯福上台后实行“新政”。新政主要有三条主线:一是加大联邦政府支出力度,由政府出面,雇佣失业者参与基建项目、提供社会福利,以缓解失业问题、促进消费、推动经济回暖。二是运用税收手段弥补财政缺口,如大幅提高个人所得税、遗产税、房产税上限等。三是立法加强私人企业的监管与社会责任,如设立行业监管机构、出台企业最低工资标准、鼓励工会组织等。

罗斯福“新政”对美国经济的影响,可以从正反两个角度看待:

从积极的角度来看,1933年至1934年新政实施之后,突然扩张的政府赤字带动美国经济迅速反弹——1934年美国实际GDP增长超过10%,失业率下行4个百分点,正是“新政”将美国经济从“大萧条”的泥潭中拉出。

然而从消极的角度来看,新政期间罗斯福政府实行的诸如加税、监管、设定最低工资等“反商业”政策,挫伤了私人企业的经营积极性,不利于私人部门从衰退中复苏。整个30年代“新政”期间,美国私人投资总额始终没有超过1929年的水平,反映在政策压力下,美国私人企业部门的信心较差。

1937年总统选举期间,罗斯福总统的赤字财政理念受到了竞选者的批评。为了回应批评,罗斯福政府在1937至1938财年缩小了赤字规模。没有了政府赤字的推动,美国经济开始熄火。1938年罗斯福政府首次出台最低工资标准政策,该项政策增加了私营企业的用工成本,导致当年私人部门投资大幅下滑,经济再度出现负增长。

1937年至1938年美国经济的衰退,证明“新政”时期,在“强监管”的环境下私营部门脆弱性高,整体经济韧性较差,仅依靠政府扩张赤字来实现的经济增长可谓“独木难支”。

衰退出现后,1939年美国政府重新回到了赤字拉动经济的老路上来。但幸运的是,第二次世界大战很快爆发,美国借着战争的契机实现了经济的强劲增长,彻底摆脱了“大萧条”的阴影(详情参看系列第三篇)。

2.3、政策面:货币与财政政策的历史性转变

货币制度方面:大萧条期间,美联储受制于金本位,无法为金融机构提供充足的流动性支持,最终没能阻止银行危机与经济衰退。吸取了大萧条的教训,1933年罗斯福上台后宣布废除金本位制度。

没有了黄金储备的掣肘,美联储开始大幅调降贴现利率水平。同时美联储还增设了公开市场操作工具,主动向银行间市场投放流动性。整个新政期间,美联储的货币政策十分宽松,以期促进经济复苏。

财政制度方面: 罗斯福新政带来了美国财政制度的两个转变。一是罗斯福政府“加税加支出”的做法,大幅提高了联邦政府在经济体系中的角色地位,联邦政府从此由“小政府”转向“大政府”。美国政府的经济角色在接下来的二战中还会进一步加强,其影响延续至今。

二是罗斯福政府首先采用了主动扩大赤字,以应对经济衰退的凯恩斯主义经济理论。在罗斯福之前,美国政府只有在战争时期才会主动加杠杆(第二次独立战争、南北战争、第一次世界大战),和平时期均恪守财政平衡的传统。在罗斯福之后,美国政府将频繁地使用赤字这一工具以应对经济衰退。

金融监管方面:为了遏制金融风险向实体经济的扩散,罗斯福政府在银行业与证券业均出台了重磅的监管政策。

银行业方面,《1933年银行法》(又称《格拉斯—斯蒂格尔法》)将大多数证券业务从商业银行中剥离,加强了对商业银行的经营监管(如限制存款利率竞争)。联邦存款保险公司依据该法案成立,存款保险的广泛覆盖,有效的避免了银行挤兑现象的发生。

证券业方面,新政中先后颁布了1933年《证券法》、1934年《证券交易法》、1939年《信托契约条例》、1940年《投资公司法案》、1940年《投资咨询法》,意在加强信息披露机制,惩戒违法交易行为。联邦证券管理机构——美国证券交易委员会(SEC)负责上市公司监管注册与上述法规执行,奠定了美国证券业监管的基本框架。

三、国债市场:流动性危机与流动性陷阱

30年代的美债市场基本可以分为两个阶段——大萧条时期与新政时期。

大萧条前中期,受股市崩盘、经济活动下行的影响,避险资金涌入债券市场,美债利率明显下行。但从1931年开始,经济危机全面发酵,美联储救援不力导致银行出现破产潮,流动性危机显现,国债遭到抛售。在危机最严重的1932年底,国债利率反而调头上行。

新政时期,金本位被废除,美联储得以大规模投放货币,流动性危机缓解,美债利率再次下行。然而在新政中后期美国经济复苏期间,美债依然没有止住下跌趋势。这主要是由于在“强监管”环境下,私人部门信心较为脆弱,单单资金成本的下行,并不能推动经营活动的回暖和私人部门资金需求的上升,最终致使货币供给远大于实际需求,美国落入“流动性陷阱”当中。在此种情况下,美债的配置需求强劲,美债利率继续向下。

四、风险提示

市场波动风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)