来源:小债看市 原标题:太南了!“12东锆债”仅兑付零头,东方锆业创始人退位后又被大股东抛弃

面对已经到期的债券,账上没钱的东方锆业无奈只能兑付一个零头,但以目前的行业和融资环境,其一个月内能筹借到剩余兑付资金吗?

01兑付利息和10%本金

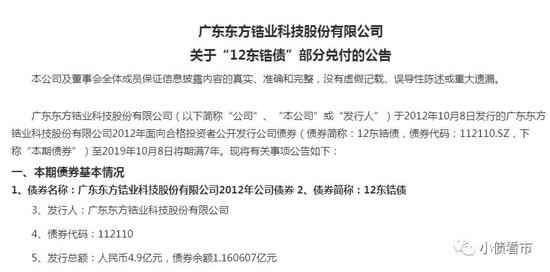

10月8日东方锆业(002167.SZ)公告,“12东锆债”的兑付日原为2019年10月8日,公司由于季度末资金紧张以及筹融资程序缓慢等原因,将先兑付本期债券利息及部分债券本金。

本期债券将于10月11日支付全部利息8,658,128.22元,并兑付本期债券本金11,606,070.00元,此次兑付本金金额占本期债券当前余额的10%。

公司公告

公司公告东方锆业称,公司将努力筹措资金,延期至不晚于2019年11月8日支付本期债券剩余本金,公司已经跟金融机构、融资租赁机构等进行相关融资工作,同时加快产品销售及资金回笼。

据公开资料,“12东锆债”是东方锆业2012年10月发行的公司债,发行规模4.9亿元,债券余额1.16亿元,债券期限7年期,于今年10月8日到期,东方锆业主体长期信用等级为A+,评级展望为负面,本期债券信用等级为A+。

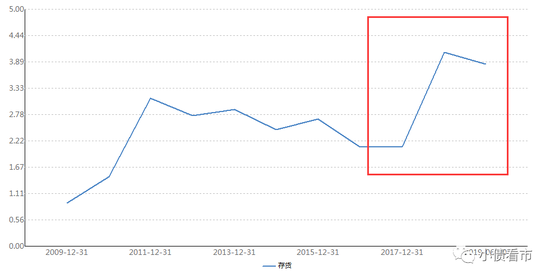

值得注意的是,目前东方锆业存续债券有且只有这一只,2012年后再无新发行债券。

小债看市(微信公号:little-bond)随后连线东方锆业证券部,对方称公司目前确实因为资金紧张不能全部兑付“12东锆债”,目前正在全力筹借资金。当小债问到发布“部分兑付公告”前有没有提前和投资人沟通时,对方称没有并且公告发出后也没有投资人找过来询问。

02资金不是一般的紧张

东方锆业成立于1995年,2007年登陆资本市场,主要从事各种锆系列制品研发、生产和经营,其产品应用领域涵盖核电能源、特种陶瓷、生物陶瓷、光通讯器件等诸多新材料、新工业行业。

近两年,由于受下游需求不足影响,东方锆业锆产品销量下降明显,2018年实现营业收入5.03亿元,同比下滑40%;2019年上半年营收继续下滑25.96%。

下游需求为何出现如此剧烈下滑?因为锆下游需求中建筑陶瓷需求占比在50%以上,2018年中国陶瓷砖产量大幅回落至2012年的水平,跌幅11.2%创下行业新低。

再向上追溯,建筑陶瓷的需求又直接取决于建筑施工行业发展,与基建、房地产投资关联度较高。

小债看市(微信公号:little-bond)总结东方锆业业绩疲软三大原因,第一、大环境原因,由于经济发展增速放缓,房地产市场调控和金融去杠杆导致产品需求快速下降;第二、行业原因,存量市场竞争激烈、营销成本加大;第三、诸多外因,由于环保及错峰生产限制、土地、能源以及人力成本攀升等导致产量大幅下降、利润空间被挤压。

回看东方锆业近年来的业绩表现,连续6年出现盈亏交替现象,2015年巨亏2.77亿,比这十年的归母净利润总和还多,2013和2017年分别亏损0.69和0.39亿元。

近年来归母净利润

近年来归母净利润截至2019年6月末,东方锆业货币资金只剩0.28亿元,而其中大部分又为受限资金不可动用,剩余资金估计只够兑付“12东锆债”利息。

兜里一清二白却还面临巨债压顶,总资产仅有23.4亿的东方锆业却背负着13.28亿的负债,其中短期负债就高达9.49亿,主要是短期银行借款6.56亿元,令人担忧的是一年内这近10亿的短债如何偿还?

另外,小债看市(微信公号:little-bond)还发现,东方锆业的受限资产过多、存货高企、应收账款大幅下滑、财务费用过高等都是压在它面前的几座大山。

第一、受限资产相非常庞大,公司融资弹性较小;

2018年受限资产总计9.51亿元,占公司总资产的38.99%,包括账面价值共8.26亿元的资产已用于抵质押,以及存在未办妥权证资产1.25亿元。

第二、存货增加较多,存在一定的积压风险;

在下游需求疲弱情况下存货同比增长近一倍,截至2018年末公司存货账面价值4.09亿元,同比增长95.45%;2019年年中这一数值为3.84亿元。

存货高企

存货高企第三、应收账款大幅下滑;

2018年公司锆中矿贸易量大幅减少,截至2018年末公司应收票据及应收账款规模同比下降84.69%至0.90亿元,其中应收账款账面价值0.86亿元;2019年年中收账款账1.22亿元。

应收账款

应收账款第四、融资利息高、财务费用支出较多,对公司利润侵蚀大,2018年财务费用率为23.04%。

从以上数据来看,东方锆业财务状况不乐观,销售压力较大,融资能力较差,能否在一个月内筹借到一个亿的债券剩余本金,还是个大大的问号。

另外,创始人陈潮钿持有的股票几乎悉数被质押,已质押6699.02万股,占其持股总数的99.24%,股权质押风险很高。

但是,东方锆业称陈潮钿对公司融资继续提供支持,拟继续借款不超过6亿元,免息且无需提供担保,借款时点为2019年2月27日起一年内,此外,陈潮钿夫妇亦为东方锆业融资提供了较多保证担保等支持措施。

03创始人已退位

东方锆业有其不可代替性,它是国内唯一拥有自主知识产权的核级海绵锆研发、生产企业。

创始人陈潮钿现任第十一届全国人大代表,曾获得广东省五一劳动奖章,为中国有色金属工业协会钛锆铪分会锆铪专业委员会副主任委员、广东省民营科技协会理事、广东省有色金属工业协会副理事长。

陈潮钿

陈潮钿但目前,东方锆业的创始人陈潮钿已经退位,位居二股东地位。

据最新财报显示,东方锆业的第一大股东是中国核工业集团公司(下称“中核集团”),持股比例为15.66%;第二大股东为创始人陈潮钿,持股比例为10.87%,公司目前无控股股东和实际控制人。

6年前,国务院国资委100%控股央企中核集团通过股权置换的方式,获得东方锆业当时的实控人陈潮钿夫妇64,807,212股股份,从而成为公司的第一大股东。

但是今年7月,东方锆业披露称中核集团拟协议转让所持公司股份,并且目前该计划已经获得国务院国资委同意。

什么情况?东方锆业面临着创始人退位后,又要被大股东“抛弃”的尴尬境地。

据说,当年东方锆业所产的海绵锆与核级锆均为核燃料的重要组件,并有望成为中核集团核级锆产业链中的重要一环。

但自从中核集团入主东方锆业后,一切并未按照业内预想的轨迹发展,中核集团并未能与之成功整合;甚至2017年1月,东方锆业控股股东及实际控制人由中核集团变更为无控股股东及实际控制人状态。

回顾东方锆业的历史劣迹斑斑,其曾先后遭到深交所处分、被证监会调查、被广东证监局处罚等行政措施。

2013年12月,东方锆业及部分高管因在募资使用方面存在违规行为遭到深交所处分;2015年3月陈潮钿被证监会立案调查,因涉嫌违反证券法律法规,接到中国证券监督管理委员会《调查通知书》。

2018年,因出售“澄海农信社”股份一事的审议程序缺失,导致东方锆业2017年度业绩预告、业绩快报披露的净利润与2017年经审计净利润存在较大差异,而公司未能及时修正,公司及董事长等人受到广东证监局处罚。

为了融资,2018年东方锆业拟非公开发行股票,但最终又向证监会撤回申请不疾而终,面对这留下的一副烂摊子,谁又会接手这块烫手山芋呢?一个月内到底能不能筹借到资金,我们拭目以待。(交流、爆料添加小债微信:littlebond1)

•END•

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)