作者:中债资信地方政府及城投行业研究团队

摘要

2011年以来,中债资信持续对全国城投企业发债情况进行跟踪梳理,并发布分析报告。2019年城投行业融资政策环境整体相对宽松,我们从发行概况、发行主体分布、发行利率、期限和增信情况等方面梳理了全年城投企业债券发行情况。

2019年城投行业融资环境整体相对宽松,城投债券发行规模和净融资规模显著回升,其中银行间非金融企业债务融资工具仍是绝对发行主力,公司债券发行量及占比显著提升。上半年各月发行量受到期规模及节日因素影响较大有所波动,下半年城投债发行量稳中有升,城投债净融资量维持较大规模。

2019年城投债券发行主体对应行政等级呈现下沉,省级城投主体发行规模及占比均小幅下降,地市级城投企业仍是最主要的发行主体。发行主体信用等级和债项信用等级均下沉,新发债券对应主体的中债资信级别中位数下移一个子级。全年城投债券发行成本整体下行,城投类非金融企业债务融资工具成本降幅较大,短期限和高信用等级债项成本下降明显。债券期限方面,5年及以下期限债券仍为发行主力,但债券整体发行期限明显缩短。增信方面,受《国务院办公厅关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》影响,担保公司担保占比大幅下滑,城投企业担保占比明显提高。

2019年城投行业政策主要侧重支持基建投资和化解地方政府隐性债务两方面,中国人民银行坚持金融服务实体经济的根本要求,实施稳健的货币政策,保持流动性合理充裕,引导货币供应量和社会融资规模合理增长,城投融资环境整体相对宽松,城投债券的发行量和净融资量显著回升,融资成本整体下行。

一、发行概况

(一)发行及净融资量

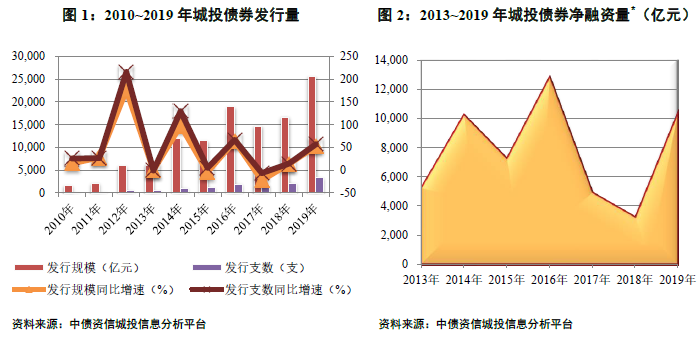

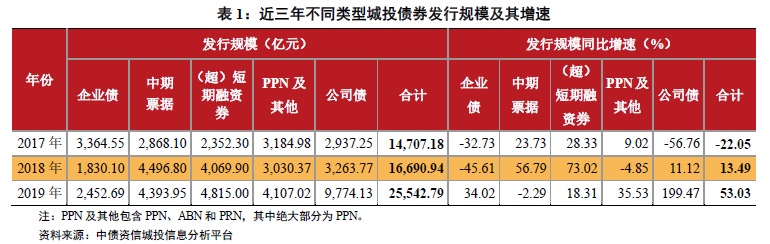

2019年城投行业融资环境相对宽松,城投债发行量及净融资量均创2017年以来新高

2019年全年城投债券总计发行3,299支,较2018年上升56.95%,发行规模为25,542.79亿元,同比增长53.03%,城投债券在经历两年低谷后再度放量回升,发行规模及发行支数创新高。

从净融资量来看,2019年城投债券实现净融资10,397.42亿元,净融资量创2017年以来最高水平。一方面,城投债券年度到期量自2018年迈入万亿元大关后,2019年进一步增长至1.51万亿元,城投债券发行规模放量,实现了庞大到期城投债券的平稳接续。另一方面,2019年城投行业融资政策宽松,融资环境改善明显。(1)中央定调妥善解决融资平台到期债务问题。政府工作报告提出:鼓励采取市场化方式,妥善解决融资平台到期债务问题,不能搞“半拉子”工程。(2)企业债转报效率提升,风险排查缓解到期债务周转压力。(3)交易所放松借新还旧债券发行要求。3月沪深交易所窗口指导放松地方融资平台发行公司债的申报条件(对于到期债务六个月内的债务,以借新还旧为目的发行公司债,放开政府收入占比50%的上限限制)。上述政策有利于保障城投类公司债的到期偿付,缓解公司债周转压力。

*净融资量=期末城投债券存量-期初城投债券存量。

(二)各市场城投债发行情况

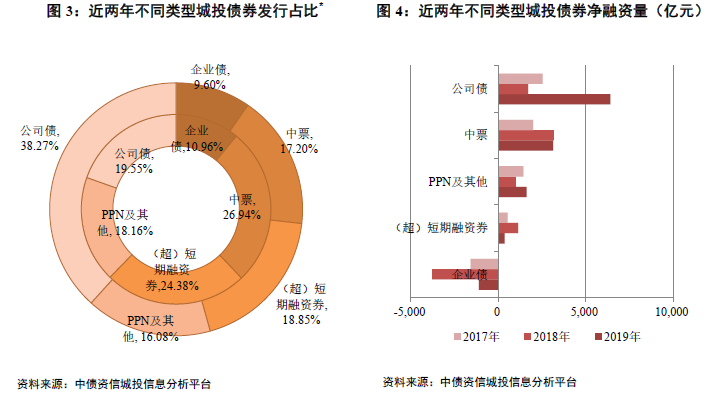

新发城投债券品种中非金融企业债务融资工具份额下降但仍为绝对发行主力,企业债券发行量同比大幅增长、占比维持上年水平,公司债券发行量及占比均显著抬升

银行间非金融企业债务融资工具方面,2019年中期票据、(超)短期融资券及PPN等银行间非金融企业债务融资工具合计发行规模为13,315.97元,同比增长14.82%,净融资量为5,101.71亿元,同比下降4.11%,发行规模和净融资量占年度总量的比重分别为52.13%和49.07%,虽然分别较2018年下降17.35和164.41个百分点,但仍为年度城投债券发行的绝对主力。分债券类型来看,中期票据发行量小幅下降;(超)短期融资券和PPN及其他银行间非金融企业债务融资工具发行量增长显著,发行量占比明显提升。

*外圈为2019年末占比数据,内圈为2018年末占比数据。

企业债方面,2018年12月,国家发展改革委发改财金[2018]1806号文件支持优质企业发行企业债券,比照“加快和简化审核类”债券审核程序。2019年2月,发改办财金[2019]187号要求各省规范转报行为,提高转报效率。此外,还要求各省级发展改革委对辖区内2019年企业债券本息兑付等风险进行全面排查,对于存在一定偿债风险的企业债券,提前会同各方制定应对方案,有利于保障年内城投类企业债的偿付。受上述政策影响,2019年城投类企业债券发行规模较2018年大幅增长34.02%。

公司债方面,受交易所放松借新还旧债券发行要求影响,2019年公司债发行量和净融资量分别大幅增长199.47%和276.44%,发行规模占比较2018年提升18.71个百分点至38.27%,该政策在缓解城投类公司债周转压力方面的政策效果显著。

(三)年内发行节奏

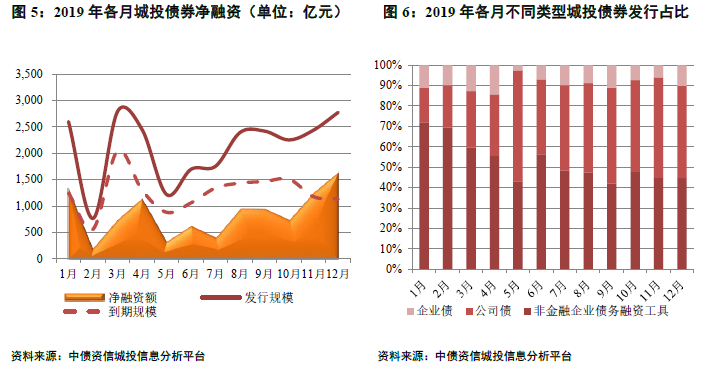

年内各月发行量受到期规模及节日因素影响较大而呈现一定波动性,下半年城投债发行量稳中有升,城投债净融资量维持较大规模

从各月发行量来看,2019年1月、3月及4月城投债发行规模处于高峰;2月份受到期债务规模较小以及春节假期影响,单月发债规模处于年内最低水平;5~7月发行量处于年内相对较低水平但逐月增长;8~12月城投债发行量均在2,000亿元以上,各月波动幅度相对较小。从各月净融资量来看,2019年城投行业净融资量变化趋势基本同发行量变化趋势一致,其中1月、4月、11月及12月处于年内净融资量较高水平(均超1,000亿元),2月处于年内最低水平。从不同市场城投债净融资来看,银行间非金融企业债务融资工具年内净融资量波动很大,呈现先下降后抬升态势;公司债整体波动增长,11月及12月净融资量分别为998.76亿元和1,146.75亿元;企业债净融资全年持续为负。

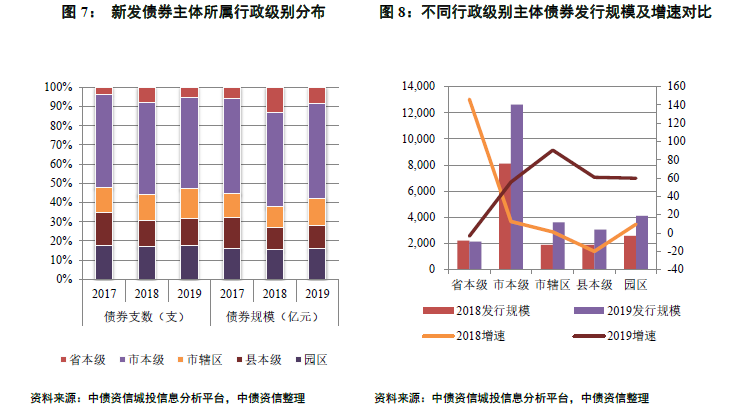

二、发行主体行政级别分布

省级城投主体发行规模及占比下降,其余行政等级平台占比均小幅抬升

从新发行债券来看,发行量方面,2019年省级平台债券发行规模占比下降4.90个百分点至8.38%,市级以上平台新发债券规模合计占比由61.86%小幅下降至57.79%(其中市级平台占比49.42%,仍为发行主力);市辖区平台债券发行规模占比上升2.78%,县及园区平台债券发行规模占比均呈现小幅上升。增速方面,2019年除省级平台以外,各行政级别主体城投债券发行规模增速均显著提高,省级平台城投债券发行规模小幅下降3.48%。

三、发行主体及债项的信用级别分布

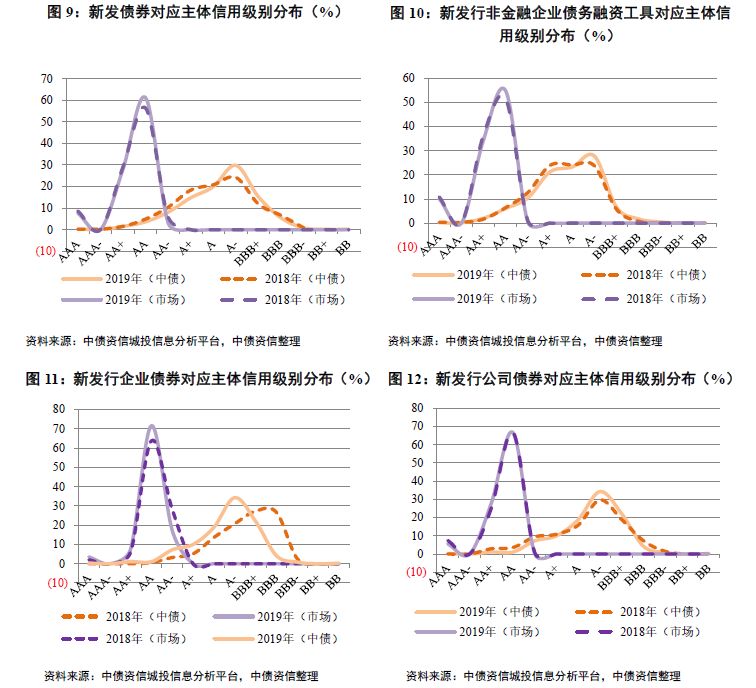

新发债券主体信用资质整体下沉,债项级别亦呈下行态势

从新发行债券的主体信用级别分布变化来看,中债资信级别方面,2019年城投债券共计发行3,299支,对应城投主体1,198家,中债资信评定的主体级别为BBB+及A-占比分别上升3.34%和5.61%,而A+~AA主体合计占比下降7.11%。新发债券对应主体的中债资信级别中位数由A下降至A-,低级别主体发行占比抬升。市场级别方面,AA主体占比小幅上升4.77%,级别分布基本同2018年保持一致。整体看,2019年城投行业融资环境较为宽松,弱资质主体发行难度有所下降。

分市场方面,城投类银行间非金融企业债务融资工具发行主体信用资质下移较多,新发债券主体中债资信信用级别在A及以上主体占比由2018年的69.61%下降至63.44%;市场信用级别为AA的主体占比上升3.20个百分点。企业债券主体的信用级别上移明显,中债资信信用级别BBB及以下主体占比22.84%,较2018年下降6.38%;市场信用级别为AA-的主体占比则大幅下降10.93个百分点。公司债券发行主体的信用级别BBB+~A档主体占比抬升,高等级及低等级主体占比均下降,市场信用级别未出现明显调整。

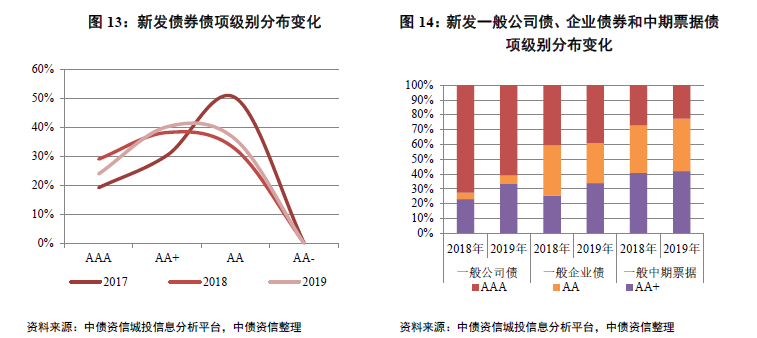

从新发债券的债项级别分布变化来看,2019年新发城投债券债项级别仍分布在AA、AA+和AAA三个级别,分布同2018年变化不大。具体而言,2019年AA和AA+债项占比均有所抬升,反映出城投行业融资环境相对宽松的背景下,中低资质城投主体直接融资难度有所改善。分市场来看,考虑到一般短期融资券债项级别主要为AAA、PPN及非公开发行公司债券等绝大部分无公开债项级别,故此处仅选取一般公司债、一般企业债和中期票据作为三大市场债项级别分布变化的分析样本。具体来看,一般公司债债项级别AAA级占比下降11.68个百分点至60.78%;企业债券债项级别AAA级占比变化较小,AA+债项占比由2018年的25.55%增至33.77%;中期票据债项级别亦向AA+和AA集中,其中AA+占比最高为41.93%。

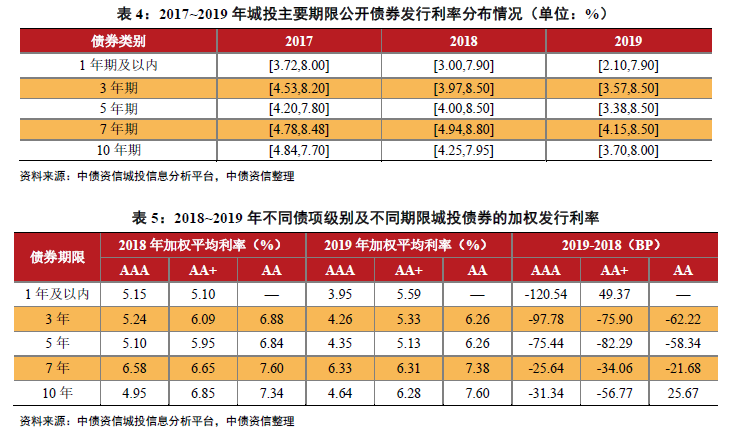

四、发行利率

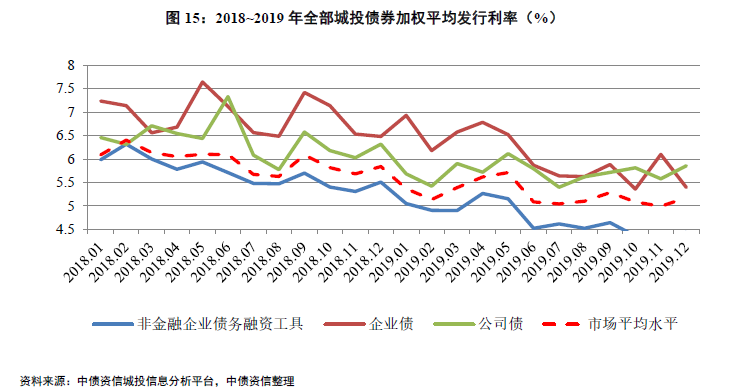

全年新发城投债券发行成本整体下行,城投类非金融企业债务融资工具成本降幅较大,短期限和高信用等级债项成本下降明显

在城投行业监管政策相对宽松,货币市场流动性“合理充裕”的背景下,2019年新发城投债券以规模计的加权平均发行利率为5.25%,较2018年大幅下降68个BP,全年城投债券发行成本显著下行。分市场来看,2019年新发城投类非金融企业债务融资工具加权平均发行利率为4.73%,较2018年下降96.81个BP,加权平均利率水平处于三大市场相对低位,且较2018年降幅最大。2019年新发公司债加权平均发行利率为6.13%,较2018年下滑60.29个BP,加权平均利率水平在三大市场中相对较高;2019年新发企业债券加权平均发行利率为5.25%,较2018年下滑57.90个BP,加权平均利率水平在三大市场居中。

从各月波动来看,2019年城投债券加权平均发行利率整体表现为在下行通道内有所波动。年初,国办发〔2018〕101号文释放的宽松信号效应未减、央行降准为市场提供“合理充裕”流动性的背景下,国开行置换镇江区域隐性债务的消息给市场逐渐修复的城投信仰再打了一剂“强心针”,不仅镇江城投债利率大幅下滑,更带动了整个城投债市场行情再次火爆。1~2月,城投债券加权平均发行利率持续走低至5.14%;3~5月,城投债加权平均利率回弹至5.71%左右;5~7月,城投债加权平均发行利率回调;8~9月,地方政府债券密集发行,市场资金分流,城投债加权平均发行利率有所回升,10月以后,地方债发行渐近尾声,加之市场流动性充裕,全市场城投债发行利率再次回落。

从不同期限的债券利率来看,与2018年相比,2019年1、3、5和7年期新发城投债券发行利率不同程度的下滑,以发行规模加权的平均利率分别下降129.52、45.49、67.73和33.89个BP,而10年期债券加权平均利率微幅上行了1.92个BP。从不同债项级别、期限的债券利率来看,2019年城投企业发行的AAA债项级别的1、3、5、7和10年期债券发行利率均不同程度下行,而AA+债项级别的1年期及以下债券、AA债券级别的10年期债券发行利率有所上浮,其余期限债券发行利率均不同程度下行。

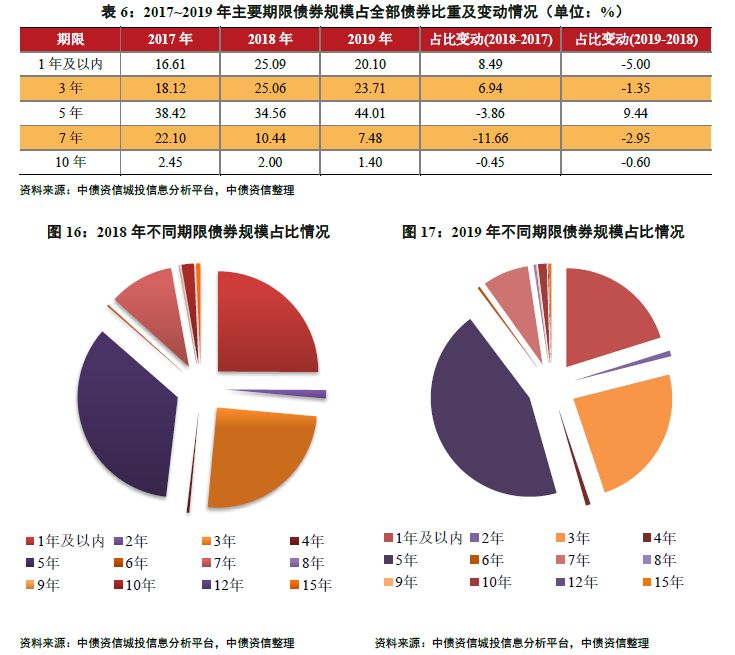

五、发行期限

5年及以下期限债券仍为发行主力,三大市场债券发行期限仍然呈现明显的短期化趋势

2019年城投债券发行仍以中、短期限品种为主,5年期债券发行规模仍最大,占比44.01%,与2018年相比大幅上升9.44个百分点;3年期和1年期及以内债券占比分别为23.71%和20.10%,占比与2018年相比分别下滑1.35和5.00个百分点,发行规模位于第二和第三位;7年期债券占比继续下滑2.95个百分点至7.48%,7年以上期限品种债券占比仍然很低。

分市场方面,非金融企业债务融资工具的债券期限具有明显的中短期特征,1年期以内、3年期和5年期债券合计占比95.16%,且1年期及以内债券近年来占比不断攀升。公司债仍以5年期为主,占比73.04%,但较2018年下降5.13个百分点,其他短期限债券占比明显提升。企业债仍以7年期为主,占比69.24%,但较2018年大幅下滑14.26个百分点,而5年期债券占比由2018年的1.97%抬升至15.73%。整体看,在融资环境宽松、发行利率下行的背景下,一方面短期债券成本相对较低,另一方面投资人倾向于选择短期债券来规避政策波动风险,因而三大市场债券发行期限仍然呈现明显的短期化趋势。

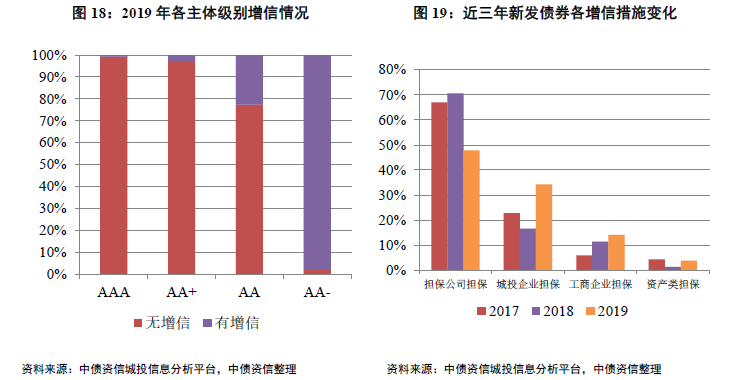

六、城投债券增信措施

城投债券增信占比较去年小幅上升,设置增信的主体仍以AA级别企业为主,城投企业担保占比显著增加

2019年设置增信的城投债券共计397支,占全部债券发行支数的12.35%(计算时剔除了无主体级别的债券),较去年上升2.52个百分点。

从增信主体来看,2019年城投债券发行主体市场级别中枢维持在AA+,但AAA和AA+级别主体发行债券支数占比分别较上年度下滑了2.22和0.73个百分点,而AA级别主体发行债券支数占比均上升了4.46个百分点。受新发债券主体信用资质略有下沉影响,发行主体采用增信措施的比重有所上升,但仍以主体信用级别在AA级别的城投企业担保居多(占比80.10%)。分市场方面,企业债券发行主体在债市融资必须满足发债级别要求,且较低资质主体在棚改、易地扶贫搬迁项目存在较大融资需求,在上述双重作用下,2019新发企业债券设置增信的比重仍然保持较高的水平,为51.79%,基本与去年持平;公司债对中低资质主体的发行限制有所放松,2019年新发债券设置增信的比重大幅提升5.21个百分点至15.79%;银行间非金融企业债务融资工具增信要求较少,比例略升至4.60%,整体变化不大。

从增信方式来看,2019年全国城投企业发行债券增信措施中专业担保公司担保和城投企业担保,占比分别为47.85%和34.21%,其中担保公司担保占比较2018年大幅下滑22.77个百分点,而城投企业担保占比较2018年大幅增长17.62个百分点。主要是因为2019年2月14日,国务院办公厅发布《国务院办公厅关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》(简称“《意见》”),《意见》指出各级政府性融资担保、再担保机构“不得为政府债券发行提供担保,不得为政府融资平台融资提供增信,不得向非融资担保机构进行股权投资”。根据《意见》的规定,以重庆三峡融资担保、重庆兴农融资担保、安徽省信用担保、重庆进出口融资担保等为代表的政府性担保机构不得再为新发城投债提供增信,而同区域其他城投企业担保作为增信作用较强、成本较低、方便快捷的一种担保方式,成为城投企业寻求增信的较好替代。预计未来城投企业担保在城投企业债券增信措施中的占比仍将继续上升,担保公司担保占比将继续下滑。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)