新浪财经讯 新的市场似乎总是孕育着新的机会。30年前,沪市“老八股”们的亮相,开启了中国股市发展先河,不少先知先觉者,借此实现了财富自由;10年前,创业板首批28只个股,开创了上市半小时,集体停牌的盛况,令许多投资者记忆犹新。

而昨日,沪市科创板的首批受理企业陆陆续续与广大投资者见面,带着新兴产业主角光环的9家公司,又将带来怎样的机会,相信是很多人比较关心的话题。不过从市场对这9家企业的舆论反应来看,大家普遍认为首批冲击科创板的企业成色并不突出。那么事实如何呢,新浪财经将在未来的一段时间为大家逐一拆解。

拆解的第一家公司为本次9家受理企业中唯一未盈利的企业——和舰芯片。招股书显示,公司主要从事12英寸及8英寸晶圆研发制造业务。作为IC产业三大核心业务(设计、晶圆制造、封测)之一,晶圆制造是其中最重资产的一项业务,产线设备的投入巨大,注定了晶圆制造初期的企业将面临很高的资产折旧摊销处理,摊销期内将严重影响公司业绩。

受新产线折旧拖累,上市时尚未盈利

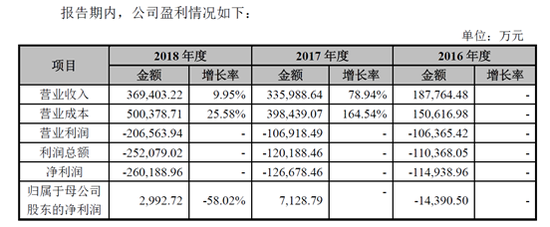

从财务数据来看,和舰芯片2016年至2018年的营收规模分别为18.78亿元,33.60亿元和36.94亿元,尽管公司应收规模不断增长,但在公司净利润上却出现了越亏越多的情况,三年分别亏损11.49亿元,12.67亿元和26.02亿元。截止2018年末,公司账上累计未分配利润为-9.27亿元。

图1:公司近三年经营业绩情况

图1:公司近三年经营业绩情况对与公司上市时尚未盈利且存在未弥补亏损的原因,和舰芯片解释称,是因为子公司厦门联芯前期固定资产折旧和无形资产摊销太大导致毛利率为负且需计提存货减值和预计负债所致。据了解,厦门联芯于2016年11月建成投产,规划建造28nm与40n等先进制程的生产线,前期投入了巨额资金购买机器设备和引进相关技术。

目前,厦门联芯账上趴着158.87亿元的固定资产机器设备和23.8亿元的专有技术需要摊销,而固定资产折旧年限为6年,专有技术使用权摊销年限为5年,摊销期内固定资产折旧和无形资产摊销金额都会很大。公司预计在未来折旧摊销期内厦门联芯会持续亏损,影响公司整体经营业绩。

有行业专家告诉新浪财经,集成电路制造业是典型的资金密集型行业,一条28nm工艺集成电路生产线的投资额约50亿美元,20nm工艺生产线高达100亿美元。根据行业惯例,设备的折旧年限普遍较短,较高的投资金额和较短的设备折旧年限,导致芯片制造公司在投产初期普遍存在亏损情况。

公司招股书也表明,一条8英寸新生产线在前五六年很难实现盈利,12英寸的生产线由于固定资产投入更大,折旧摊销金额也会更大,导致回报的周期更长,因而会影响行业内企业的毛利率及盈利状况。

制程落后巨头两代,募资扩张8英寸产线

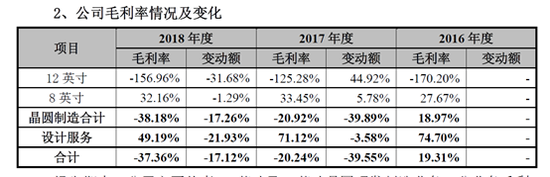

从2018年的数情况来看,和舰芯片有99%以上的收入来自于晶圆制造,尺寸主要为8英寸和12英寸。其中8英寸晶圆由本部生产,由于产线投入生产早,产品毛利率与行业均值相当,可以达到32.16%;而12英寸晶圆由子公司厦门联芯生产,18年产能利用率仅为56.44%,产能利用率不足加上产线的巨额折旧,12英寸产品毛利率连续三年为负,因此拉低了公司的综合毛利率及盈利水平。

图2:和舰芯片产品毛利率情况

图2:和舰芯片产品毛利率情况公司此次冲击科创板,共募集资金25亿元。据招股书透露,该部分募集资金中的20亿,将用来扩张 8 英寸晶圆制造产能。晶圆尺寸的大小,决定了一块晶圆上能生产集成电路的多少,理论上晶圆尺寸是越大越好。但大尺寸晶圆在前期技术和设备上的投入也是巨大的,因此很多晶圆生产企业会综合考虑成本,来选择所生产的晶圆尺寸大小。

目前市场主要有6寸、8寸和12寸三种型号的晶圆生产,其中8寸晶圆具有达到成本效益生产量要求较低的优势,而需求最旺。不过广发证券的研究结果显示,由于8寸晶圆产线设备主要来自二手市场,多来自从8寸向12寸升级的内存厂商,如三星和海力士,目前旧设备市场资源逐渐枯竭,因此新产能的扩张或许会存在一定瓶颈。

除了晶圆尺寸外,衡量晶圆代工企业实力的另一项指标是其所掌握的集成电路制程工艺,制程越小,单位面积的芯片所能容纳的元器件数量就越多。目前和舰芯片所掌握的的最先进的制程工艺为28nm,而国际的三星、台积电等巨头已经实现了10nm工艺的量产,且后者已经开始了对7nm和5nm产线的投资,两者的制程工艺相差了两代。

市值与对标公司相当,营收却只有对方一半

和舰芯片在国内的主要竞争对手为中芯国际、华虹半导体以及境外晶圆代工巨头在国内设立的子公司等,境外主要竞争对手为台积电、格芯、世界先进等先进晶圆代工企业。

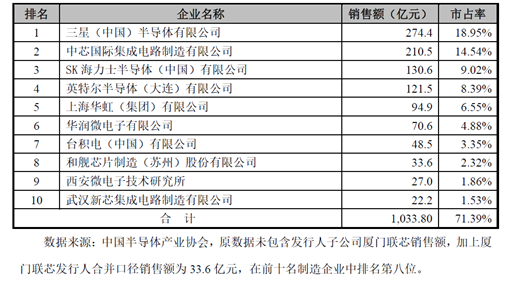

根据中国半导体协会发布的2017年中国半导体制造十大企业名单,在集成电路制造企业中,晶圆代工企业有中芯国际、华虹集团、台积电中国、和舰芯片和武汉新芯,和舰芯片在晶圆代工企业中排名第四。

图3:中国半导体企业营收及市占率情况

图3:中国半导体企业营收及市占率情况和舰芯片此次募资时的估值为250亿元人民币,略高于其竞争对手华虹集团在港上市的华虹半导体最新的收盘市值241亿港元。不过从两者的经营表现来看,和舰芯片却要远远逊色于华虹半导体。

2018年财报数据显示,和舰芯片的营业总收入为33.6亿元,净利润-26亿元,而华虹半导体的营业总收入却达到了66.84亿元,净利润12.57亿元。刨去设备折旧对公司的影响程度不同导致的利润差异,单纯从营收规模来看,和舰芯片仅为华虹半导体的一半,这就很难让人不怀疑和舰芯片此次的估值分量了。

其实晶圆制造是个寡头竞争特征非常明显的行业。公司招股书显示,2018年全球前十大纯晶圆代工企业合计市场份额达97%,前二十名市场份额超过99%。台湾占据全球晶圆代工市场绝对主导地位。台积电以59%的市占率位居第一,联华电子以9%的市占率位居第三,力晶科技、世界先进亦跻身前十,四家市占率合计达73%。

有市场分析人士告诉新浪财经,像芯片产业这种技术迭代迅速的行业,小规模的企业在利润曲线高的阶段赶不上来,等你规模起来后,现有技术可能就不一定赚钱了。(新浪财经 陈矿然 发自深圳)

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)