文/新浪财经洛杉矶特约撰稿人 周宇

低油价加重了全球的通缩压力,并导致各国央行更加宽松的货币政策,是否仍将带来风险资产的又一轮狂欢恐需仔细思量。各国债券名义收益率将因此继续下行,而经济基本面的分化将更为明显。2015年很可能是黑天鹅事件频发、市场波动性巨大的一年。

油价是2015年金融市场最重要的因素

油价是2015年金融市场最重要的因素自今年六月以来,国际原油价格已跌去约40%。不断下跌的油价已成为全球金融市场的一个焦点问题。上周,石油输出国组织(欧佩克)不减产的决定给了短期看多油价者致命一击。在许多人还在争辩欧佩克的动机并津津乐道于各种阴谋论时,笔者认为,油价后续的走势是2015年全球金融市场最重要的因素,将对几乎所有国家和各类资产的表现产生重大的影响。

在阐述投资逻辑时,首先需要简述 一下油价暴跌的背后原因。尽管欧洲和亚洲的经济前景引发了市场对原油需求不足的担忧,但供应面因素是本轮油价下跌的主因。欧佩克上周不减产的决定释放了一个再明确不过的信号――打压美国的页岩油产商。

原油价格战的囚徒困境

美国页岩油的崛起打乱了欧佩克在全球原油供应上的卡特尔地位。在以往,欧佩克通过协调各成员国的原油产量将价格控制在一个适当的区间,使之能在长期为各国带来可持续的稳定收入。然而,随着页岩油的兴起和开采成本的不断下降,欧佩克协调内部产量的努力,在美国产量持续攀升的情况下,正导致其市场份额的不断缩减(图1)。

图1.美国原油产量

图1.美国原油产量不仅如此,能源革命正在改变美国对欧佩克的依赖。数据显示,美国从欧佩克的原油进口从峰值的每月180万桶下降到了如今不足100万桶。不断增长的国内原油以及天然气供应,使国际能源署(IEA)预计美国将在2035年左右实现能源自足。当以中东为核心的欧佩克对于美国不再重要的时候,其地缘政治地位也将随之下降,由此引发的,可能将是区域安全上的大动荡(图2)。

图2.美国原油进口量

图2.美国原油进口量于是不难理解为何以沙特为首的欧佩克想要通过一场价格战将页岩油产商挤出市场。然而,这种策略是否能奏效尚未可知。这场价格战恐怕会旷日持久,而油价短期下跌的空间可能只是刚刚打开。

倘若油价持续走低,页岩油产商终将被迫削减资本支出,从而导致石油产量在6-12个月后显著下降。然而,随着技术的不断进步,页岩油产商的总体成本也呈不断下降的趋势。目前,市场对决定短期油价的现金成本(可变成本)的估计范围在每桶15至25美元之间,而对决定中长期油价供应的 盈亏平衡成本(平均成本)的估计分歧极大,从50到80美元不等,难有确切的数据。因此,油价何时见底,恐怕要等到页岩油产商宣布大幅削减资本支出计划时方才知晓(图3)。

图3.美国WTI原油价格与生产成本估计

图3.美国WTI原油价格与生产成本估计对于欧佩克来说,价格战的代价同样巨大。尽管中东国家原油生产成本极低,但许多成员国都依赖于原油收入以支撑财政支出。不少国家在当前的油价下将面临巨额的财政赤字(图4)。若油价长时间保持低位,对国家的经济增长、国际收支乃至社会稳定都将有严重的冲击。

图4.主要非美产油国2015年财政平衡所需的油价水平

图4.主要非美产油国2015年财政平衡所需的油价水平实际上,欧佩克和美国页岩油产商的处境,是初级博弈论中典型的囚徒困境。在这一场谁先减产谁输的博弈中。双方都试图向外界宣示自己能应对长时间的低油价以逼迫对方认输。在双方死撑的过程中,原油供应过剩的局面在短期内难以扭转。

因此,此时断言油价将跌多少,跌至何时恐怕还为时过早。但较为明确的是,当任何一方最终大幅减产后,油价必将出现显著反弹以回到供需均衡状态。而这一先大幅下跌,后强劲反弹的过程,将会对全球金融市场带来截然相反的投资策略。

当油价下跌时

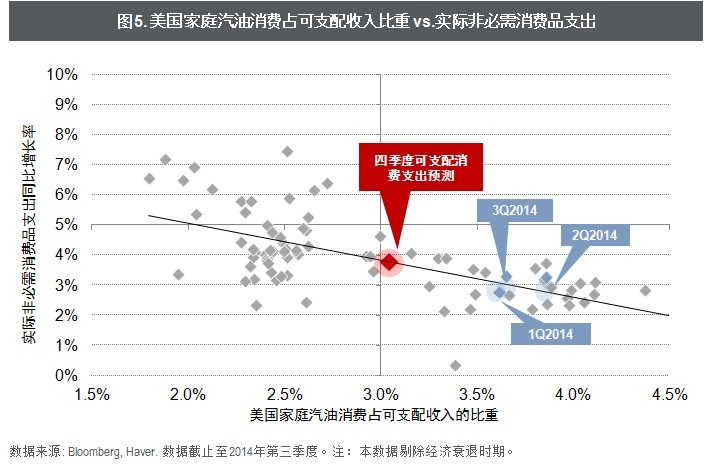

油价的下跌在总体上提振了世界经济。在油价继续下跌的过程中,原油进口国的消费者和制造业将得益于其中。由于原油需求短期内的弹性较低,低油价的效果等同于一次减税,带来更多的消费并改善非能源产商的利润空间。以美国为例,汽油消费占可支配收入的比重同非必需消费品的开支(discretionary spending)有显著的相关性(图5)。在就业与工资持续增长的环境下,低油价将导致更多的消费支出,从而提振消费类的股票。

图5.美国家庭汽油消费占可支配收入比重

图5.美国家庭汽油消费占可支配收入比重低油价对宏观经济更大的影响来自于通胀的走低,而这将给各国央行[微博]放松货币政策带来更多的空间。各国债券名义收益率将因此继续下行。即使在美国,工资增长带来的通胀压力亦将被油价的持续下跌所抵消,总体通胀率恐仍将持续走低,从而推迟美联储加息的步伐并压低美债利率。

此外,低油价还将改善石油进口国的国际收支状况,在减税、降息、和贸易赤字收窄等多重因素帮助下,不少深陷结构性困境的新兴市场国家可望得到些许喘息之机。而对于正面临通缩威胁的欧元区、日本和中国而言,低油价将导致更激进的宽松政策以扭转通缩预期,从而引发新一轮的货币贬值潮。在各国竞相贬值本币以刺激增长或抵抗通缩的背景下,美元仍将一枝独秀。

油价持续下跌的环境下,投资者应增持原油进口国的资产,减持原油出口国的资产。笔者尤为看好依赖原油进口且饱受输入型通胀之苦的印度、印尼、土耳其等国市场的短期表现。在大类资产配置上,石油进口国的股市和长期债券将得益于利率的下降,而大宗商品在美元持续走强的环境下恐难有可持续的反弹。在行业上,做多非必需品消费股做空必需品消费股,做多航空股做空能源股亦为可行之道。

然而,这是否将带来风险资产的又一轮狂欢恐需仔细思量。油价持续下跌将引发许多连锁反应:委内瑞拉的违约已不是新闻,而俄罗斯正在面临着卢布的持续贬值和资本外流。面临国内经济衰退的压力,普京大帝是否会重启乌克兰的战火,从而引发新一轮地缘政治的动荡和欧洲的危机?中东国家面对低油价是否能有足够的财力维持社会福利并遏制恐怖主义和极端势力的侵蚀?

在欧元、韩元、新台币甚至人民币陆续加入贬值大军的情况下,投资者对安倍经济学、乃至量化宽松的信心还能维持多久?在美国,近20%的高收益债券集中于能源公司,持续低油价是否会引发违约潮从而导致高收益债券泡沫的破灭?新兴市场的美元债券在本币持续贬值之下能否屹立不倒?2015年很可能是黑天鹅事件频发、市场波动性巨大的一年,投资者应谨慎应对,及时对冲尾部风险。

当油价反弹时

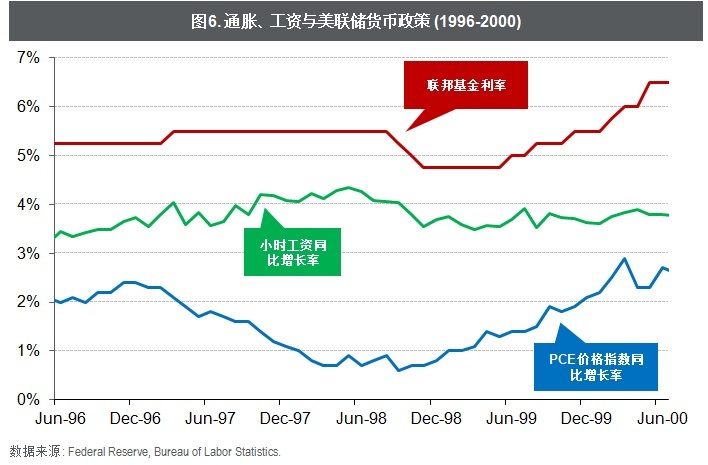

笔者对市场更大的担忧来自于油价企稳反弹的阶段。当油价反弹时,上述的投资策略几乎将全部逆转。当前的宏观环境同1997-1999年极其相似,限于篇幅,笔者本文中只回顾一下油价的走势对美联储政策的影响。从1997-1998年,欧佩克供应量的持续增长与亚洲经济体需求疲软使得原油价格下跌过半。

在此期间,美国工资增长的趋势被目标通胀率持续的下降所抵消,迫使美联储停止了加息的步伐,并在长期资本管理公司危机之后放松了货币政策以救市(图6)。美股在经历了1998年夏天近20%的回调后再创新高。

图6.通胀、工资与美联储货币政策

图6.通胀、工资与美联储货币政策但随着供应的最终减少和各国经济体需求复苏,油价在1999年反弹超过120%,完全收复了过去两年的失地(图7)。在油价反弹与工资上涨的双重压力下,美联储被迫再度收紧货币政策,于12个月内加息125个基点,戳破了互联网泡沫,也宣告了美股牛市的终结。

图7.原油价格与产量

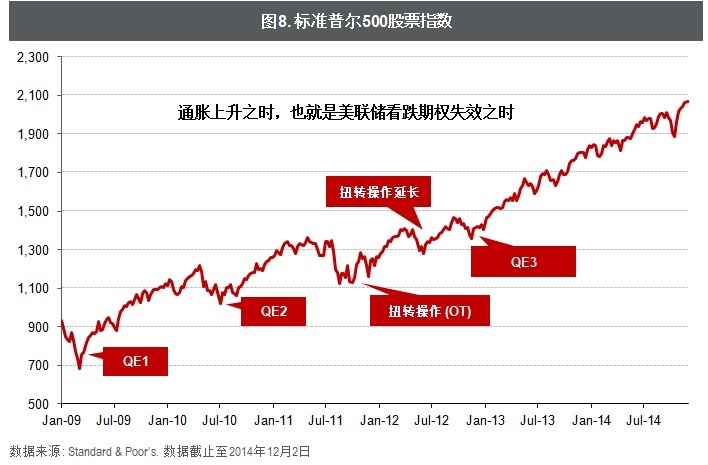

图7.原油价格与产量本次金融危机之后金融市场的一个重要准则就是――不要与央行作对。无论何时,只要各国央行向市场注入流动性,风险资产的价格终将上涨。这一规律对美股极为明显(图8)。正如笔者在去年的文章《华尔街的孩子都在跳舞》中指出――只要通胀未见,在联储看跌期权的保驾护航下,美股的牛市还将持续。然而,通胀上升之时,也就是美联储看跌期权失效之时。当原油从暴跌后反弹时,这一天已为时不远,而美股熊市的脚步也将悄然而至。

图8.标准普尔500股票指数

图8.标准普尔500股票指数此外,对于面临结构性问题的国家,若因经济的短暂反弹而放缓改革的步伐,低油价带来的短期利好,恐怕只是一剂甜蜜的毒药。当价格战结束,供应下滑,油价回涨时,面对联储加息和美元持续走强引发的资本流出,这些经济体恐将面临经济停滞与通货膨胀的双重困境。当各国央行因通胀上行再无力为投资者保驾护航时,全球金融市场的梦醒之日也将来临。

本文仅代表个人观点,与其所在公司立场无关。本文中的信息和所表述的意见仅供参考,并不构成对任何人的投资建议。在任何情况下,本人不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。

(本文作者介绍:原在美国大型资管公司从事全球宏观策略研究,现就职于国内大型金融集团,从事投资策略研究工作。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注新浪财经能源频道官方微信“能见派”(微信号nengjianpai),阅读更多精彩文章。扫描下方二维码添加关注。能见派,关注高端与前沿,描绘美好能源未来。