文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

支付底层架构已经建好,通过大数据去理解用户行为并开发出各种支付的应用场景以增强用户粘性。从这些层面来看,蚂蚁的平台还有巨大的想象空间。

在两轮融资后,蚂蚁金服的600亿美元估值使它的同业们黯然失色。

在两轮融资后,蚂蚁金服的600亿美元估值使它的同业们黯然失色。在两轮融资后,蚂蚁金服的600亿美元估值使它的同业们黯然失色。经典的独角兽公司Uber在经历了14轮融资后估值为620亿美元。

全球的低利率环境继续刺激资金寻求投资收益,而已经高企的债务使继续加杠杆变得十分危险。在过剩的流动性和高昂上市费用的制约下,把估值从公开市场向非公开市场倾斜可以有效地放大投资收益。

然而市场开始变得越来越不稳定,互联网公司开始受困于二级市场的下行趋势。目前,蚂蚁已比它的许多竞争对手享有更昂贵的估值,而如此高的估值可能使其潜在的投资者望而却步。

但蚂蚁正着手于与其他国际独角兽合作并通过国际化进行横向扩张,并通过农村化实现纵向下沉。这些即将爆发的创新策略似乎还没有在它当下的估值中反映出来。

随着这些战略计划的逐渐明朗,蚂蚁的估值有望进一步上升,为现在的和潜在的投资者们创造价值。

蚂蚁在B轮融资中的估值为600亿美元,距离Uber仅一步之遥——这是一个令人震惊的成绩:在它的B轮融资中,蚂蚁金服(以后简称为“蚂蚁”)融资募得45亿美元,此轮投资由中国投资有限责任公司和中国建设银行领投。

在此轮融资中,这家尚属私营的网络金融服务商估值约600亿美元。为了更好的理解蚂蚁此举的历史性意义,我们可以看一下其它独角兽公司的融资情况。

目前独角兽公司中的领头羊Uber,在经历了14轮股权融资后估值约为620亿美元。小米,一家来自中国的移动互联网服务公司,在6轮融资后估值约为460亿美元;Airbnb在8轮融资后,估值约为250亿美元 (焦点图表1)。

也就是说,蚂蚁在仅仅经历了两轮融资后,便已经使它的同伴们黯然失色—这是一个令人震惊的成绩。当然,蚂蚁可靠的商业模式,广泛的金融网络系统和货币化的能力,已经使它超越了许多同行业的竞争者,并为它现有的投资者和雇员股东创造了价值。但对于那些今后想从蚂蚁的上市分享其商业成功价值的参与者来说,蚂蚁上市的过程必须缩短并加速,并且新平台的扩张必须跟上。如是,蚂蚁进一步的价值创造将从何而来?

上市前充分实现公司的价值已经成为了全球现象:2015年,在私募融资的环节中,全球已经有80家公司的估值在10亿美元以上。这些公司很多已经变成了真正意义上的独角兽——具有被证实为可行的发展战略,并开始重塑人们每天的生活。

然而,许多独角兽们在IPO后却纷纷转变为“独角尸”(焦点图表2)。一张数字源为彭博和Techcrunch的、来自于互联网的图表,显示在上市的980天内,很多独角兽公司的股价暴跌至其IPO价格之下,有时甚至只是IPO价格的零头、或濒临结业。

这种事态暗示着这些公司成长的预期以及他们上市前的估值是不切实际的。除了不切实际的预期之外,我们认为全球过剩的流动性使得二级市场的投资者们难以盈利(焦点图表3)。

由于债券收益率在零附近徘徊,高收益的资产炙手可热。在全球债务高企时通过增加杠杆来放大收益是非常危险的。所以资金试图重新分配在公募和私募市场的价值比例来分取收益率。在谷歌上市前,它在A轮融资只募集了2500万美元,其估值在3750万美元。

亚马逊上市前在A轮融资募集了800万美元。这些革命性划时代的科技巨擘上市前融集的贫乏资金使得当下许多私募融资自惭形秽。最近,一位通过优酷视频“吐槽”中国许多传统习俗的“网红”,用一个做了局的融资交易融得了200多万美元,而其估值约为5000万美元。

劳动节期间,我和我的互联网团队参加了在北京举行的GMIC全球互联网峰会。作为一个宏观策略师,大会上的声音和影像让我耳昏目眩,久久不能平静下来重拾思绪。许多参展商利用这次机会发布或展示自己的产品,却鲜有一个明确的价值使命。

还有更多的参展者还没有把他们的理念变成实际成果,而仅仅是在推销着他们的希望。我看到一款所谓的智能手表,并没有比其它已经上市的智能手表更好,却被放在机器人专场做主题演讲。我也不能通过厚重的VR设备,以及其闪烁的影像而感到兴奋。

经历了价值一万六千多人民币的门票和多日的浸淫后,我大失所望,并开始怀疑到底这些行业的估值预期到底是从何而来。顺便说一下,最近互联网行业的股票一直在下行区间运行(焦点图表4)。

从蚂蚁金融的全球化和农村化中创造价值:我们与很多行业专家讨论了互联网企业如何能获得高估值,尤其是相对于传统行业。专家倾向于以市场规模和成长速度作为论据。

然而,我认为一个庞大的市场本身就是向广大的参与者开放的,因此市场规模的优势可以支持,但并不能完全解释这些行业高昂的估值。毕竟真正的独角兽出现的概率只有大约0.7%。

高速成长的发展中国家市场总所周知,而且应该早已反映到估值中。现在的问题是,如何在已经高企的估值上创造更多的价值。

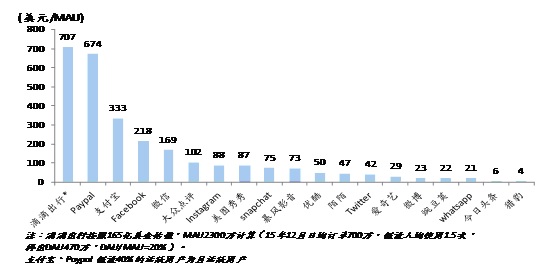

我的互联网团队估计,这次蚂蚁B轮融资使得蚂蚁的估值大概为600亿美元,相当于11倍2016年P/S,78倍2016年P/E(包括属于阿里巴巴的37.5% 的税前利润),每个用户价值大约为333美元(4.5亿支付宝实名用户,,假设40%为MAU)。Paypal的市值为480亿美元(2016年4月27日),相当于4.5倍2016年P/S,26倍2016年P/E,和每用户价值674美元(1.79亿活跃用户,假设40%为MAU。这些与百度的5倍2016年P/S和28倍2016年P/E,腾讯10倍2016年P/S和31倍2016年P/E,京东1倍2016年P/S和632倍2016年P/E,亚马逊2倍2016年P/S和64倍2016年P/E,eBay 3倍2016年P/S和13倍2016年P/E,Lending Clud 4倍2016年P/S和30倍2016年P/E(焦点图表5)。

依靠着在中国的巨大的市场上建立起来的强大的平台,我们相信蚂蚁将通过国际化来横向扩张,同时通过农村化来纵向下沉到中国广袤的、未渗透农村区域。

PayTM是印度的阿里巴巴。通过取得它40%的股权,蚂蚁已经把他的生意扩展到印度这个人口规模与中国不相上下的国家。PayTM已经有1.2亿庞大且快速增长的实名用户群。我们相信蚂蚁将会频频于其他的“独角兽”开展国际合作。

支付底层架构已经建好,通过大数据去理解用户行为并开发出各种支付的应用场景以增强用户粘性。从这些层面来看,蚂蚁的平台还有巨大的想象空间。再者,大约25%(1.2亿)的支付宝用户来自农村,但其中只有3700万享受过与城镇用户同样的金融服务。这代表着未来增长的潜力。当蚂蚁现在的估值已经不便宜的时候,我们相信这两个垂手可得的成长机会将很有可能进一步提升蚂蚁的估值,并且为它现有的和将来的股东创造更多价值。

(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:王元平 SF030

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。