文/新浪财经机构专栏 智汇长江 作者 甘洁(长江商学院金融教授)

我的确认为汉能的财务数据很不寻常,但本文的目的不是为了在关于汉能的争论中表明立场。在我看来,汉能的问题显示了香港股市监管上的一些明显漏洞。汉能不是第一家利用这些漏洞的企业,如果制度问题不解决,也不会是最后一家。

汉能不是第一家利用这些漏洞的企业,如果制度问题不解决,也不会是最后一家。

汉能不是第一家利用这些漏洞的企业,如果制度问题不解决,也不会是最后一家。在年初发布的胡润全球富豪榜上,一个鲜为人知的名字――李河君,超越了马云[微博]和王健林,成为中国首富。然而,对于李河君在香港上市的公司――汉能薄膜发电,外界却有很多质疑。汉能薄膜的股价在过去3年涨了30倍,但在同一期间,同行其它企业的股价却在下跌。

我的确认为汉能的财务数据很不寻常,但本文的目的不是为了在关于汉能的争论中表明立场。在我看来,汉能的问题显示了香港股市监管上的一些明显漏洞。汉能不是第一家利用这些漏洞的企业,如果制度问题不解决,也不会是最后一家。

汉能的财务数据确实有多处不寻常的地方。首先,汉能薄膜基本上只有一个客户――母公司汉能控股及其附属公司(统称为“汉能系公司”)。其与“汉能系公司”的交易占了汉能薄膜销售总额的99%以上;

第二,虽然汉能薄膜有惊人的利润率,但利润并没有转化成现金收入。在2012-2014年上半年,汉能薄膜的净利润率达到48%-68%,总利润为51亿港币。然而,它的经营现金流却只有1.38亿,仅占利润的3%。虽然经营现金流和利润不会完全一致,但是两者之间呈现持续的巨大差异,就值得我们仔细核查了。

汉能经营现金流和利润的差异主要来自应收账款,即汉能的大部分销售款并没有到账。汉能最近的一份财报显示,截至2014年6月的半年销售额为32亿,而应收账款却有62亿。同期,新增应收账款为200亿,占销售额的63%,这意味着三分之二的销售款没有到账。更糟糕的是,从2012年到2014年中期,汉能大多数的应收账款――77%到90%,都被逾期拖欠。

所有这些似乎指向了一个造假的故事:汉能薄膜利用跟同系公司的交易编造出从不存在的买卖――这些销售收入记在了应收帐上,但从未到账。

除此之外,还有一些明显的问题也可能引起怀疑。作为全球最大的一站式太阳能薄膜电池供应商,汉能薄膜只有3.49亿的固定资产,比起其半年的销售额32亿,这是惊人的周转率。公司绝大部分长期资产(95%)属于无形资产及商誉,总额达90亿。汉能薄膜还有对关联公司的大量“预付款”,金额高达21亿,占2014年上半年销售额的72%。

对于大量预付款的常见疑虑在于,公司将支出记为预付款,从而提高纸上的利润。由于汉能销售和预付款的交易对象都是关联公司,这也可能反映了汉能系内部资金的循环使用,即汉能把资金转给同系公司,然后同系公司用这些资金购买汉能的产品。最后,汉能薄膜是通过借壳的方式上市。

这对于好的企业是一个成本很高的上市方法。证监会[微博]有25%公众持股量的要求,所以对于现有股东,这意味着至少25%的稀释。那么,一个显而易见的问题就是,如果汉能的资质真的这么好,为什么不自行公开上市呢?

公平地说,以上这些都只是怀疑,而不是“铁证”。我们最多也只能提醒投资者好好想一想――你愿意把钱托付给一家如此激进地报告其财务结果的公司吗?

要真正了解汉能的投资价值,还需要评估汉能的商业前景。包括李河君在内的乐观派,认为汉能在太阳能薄膜发电方面将有重大的突破,并使得薄膜成为太阳能发电领域的主导技术。汉能还通过收购获得了大规模生产的能力,这将进一步降低成本,并提高了市场的准入壁垒。然而,反对者却认为薄膜技术根本就是错误的方向,多晶硅才是未来技术的主导。

在股票市场,人们持有不同意见是很平常的事。事实上,正是这些不同意见驱使人们进行买卖交易。市场就是一个定价机制:人们通过买卖表达意见。然而,正是在这里,香港股市凸显其不足。目前汉能的股价只是反映了乐观派的意见。

香港证券市场存在两个根本问题:一是监管不力,二是缺乏投资者保护机制。香港的股市监管强调正确的程序并以披露为本。关联交易一直以来都是公司治理的一个主要问题。大股东经常通过关联交易把上市公司的资源转出,或者如对汉能的怀疑那样。然而,只要一切交易都按照程序做出披露,监管者就不会再深究。

作为投资者,如果你赔了钱,你也不能怪罪于企业。但是,关联交易和虚假合同之间是有本质区别的。如前分析的汉能公司一样,如果所有销售都是跟关联方交易,而且几乎所有销售款都逾期未付,监管者完全可以利用他们的权力去调查合同是否真实。这对于投资者理解企业、对于市场的合理定价至关重要。

监管不力还表现在缺乏有效的措施遏制二级市场操纵。确实,市场操纵和基于公开信息的聪明交易难以区别。正是如此,我们有必要密切监管。现在,李河君拥有汉能薄膜73%的股份,这意味着股价由剩余股份的交易而定,使得股票容易受到操纵。汉能股票今年以来平均日成交额只有5亿港币左右,也就是说,只要有2-3亿港币的资金,就可以控制股价。

这样低的流动性也使那些悲观派难以卖空股票――即卖掉借来的股票,等股价下跌后以低价买回,从而赚取差价。根据数据供应商Markit的资料,可借的股份很少――只占发行股份的4%。即使可以借到股份,也要承担召回的风险,即借货的对象要收回借出的股份。

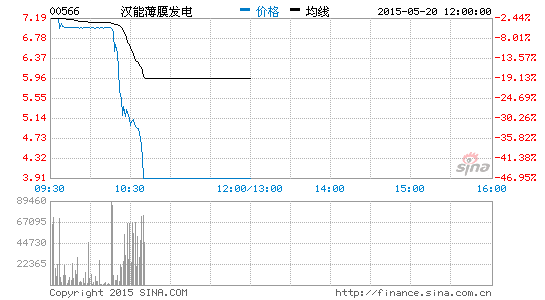

事实上,在香港市场,大股东可能使用的一个伎俩是,借出股份,当股价上升时,要求收回股份。这就意味着你要被迫在高价时买回先前卖出的股票。如果可买的股票数量有限,股价会在短时间内飙高,这叫做“逼空”。这种情况可能发生在3月5日,当天汉能股价盘中曾上升40%至9.06港元。对一个市值近3千亿的公司来说,这样的波动实属罕见。

到目前为止,监管者表现得相当被动。虽然港交所也曾要求汉能解释其不寻常的股票交易,但董事会却并未真正理会,也就不了了之。对于投资者的查询,港交所的回应是“不便置评”或者是电话录音。像这种股份高度集中于内部人士手中的情况,监管层更应密切关注,以保障市场的公平定价。

与其它成熟市场相比,香港对投资者的保护力度相当弱。尤其是,香港不允许对金融市场的行为不当提出集体诉讼,即投资者因上市公司的行为不当而造成投资失利时,联合起来控告相关公司。由于投资者可能会获得大额赔偿,这就使得律师有积极性深入研究案件,如果律师收取的是有条件的胜诉分成,他们将会更加卖力。

这样就解决了单个投资者难以负担诉讼过程产生的昂贵费用及时间成本的问题。更重要的是,如果投资者可以提出集体诉讼,那么对金融犯罪会起到有效的威慑作用。

我无意对于汉能的真实价值下定论。我只是觉得汉能的账目确实很不寻常,然而,汉能所做的一切都是按照“程序”进行的。无论是神话抑或笑话,汉能的不同寻常的确显示了香港股市在市场设计和制度方面的一些严重缺陷。

(本文作者介绍:长江商学院EMBA以学术研究和知识创造为核心,搭建最前瞻创新的课程体系。拥有全球7000多名长江校友,汇集了中国商业的精英。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注新浪财经能源频道官方微信“能见派”(微信号nengjianpai),阅读更多精彩文章。扫描下方二维码添加关注。能见派,关注高端与前沿,描绘美好能源未来。