文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张宁

川普的计划本质是政策刺激下的投资拉动,从而促进就业。大规模的投资基建,助力夕阳产业工业,将美国GDP短期内推升至3%以上,完全可行。然而这一政策的最大问题是其不可持续性和巨大的债务风险。也就是说美国经济的长期发展面临系统风险。

特朗普经济计划的最大问题在哪

特朗普经济计划的最大问题在哪美联储6月份对美国经济的最新预测依然维持在2%左右,与美联储中性甚至有点悲观的态度形成鲜明对比的,是美国总统川普及其团队的乐观态度,他们希望美国经济能在2018年达到3-4%的增长。而美国股市的高歌猛进,表明股民大多是认可川普的经济政策的。然而我们必须认识到,虽然短期内川普政策有正面效果,但从中长期角度看美国股市蕴藏着巨大的政策风险。现在的繁荣,也许正是另外一场衰退的开始。

根据美联储6月14日发布的最新预测,美国真实GDP增长为2017年2.2%, 2018年2.1,2019年1.9%。显然美联储并不认可川普3-4%的预测。那么问题出在哪里?答案在于美联储不认可川普纯粹地以政府政策推动经济的做法。

对于川普而言,用政府政策完全可以将GDP推升到3%以上,而这个背后的目的只有一个,就是增加就业人口。基于纯粹增加就业人口这个目标制定的经济政策,必然给美国带来巨大的经济风险。

生产效率,劳动力总人口和投资三要素是一个国家经济发展的长期动力。与发展中国家不同,在发达国家中,投资效力减弱,从而使前两个因素变得尤为重要,美国的问题在于这两个经济原动力都出现了严重问题。

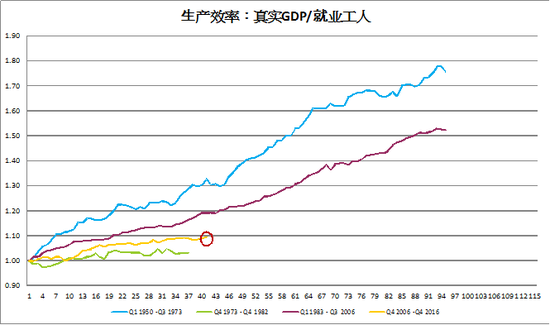

首先从生产效率上看,现阶段生产率增速明显低于前两个蓬勃发展期。二战结束后至70年代的近25年,美国经济得益于工业革命带来的生产率极大提高。而80年代初的信息技术革命为美国经济高速发展又提供近25年的时间。可当信息技术革命的功效渐渐退去时的时候,美国并没有象70年代末那样在短时期内寻找到一个新的技术更新点,为经济增长注入新的活力。新能源技术革命始终保持不温不火,导致美国生产效率增长率始终无法恢复到2006年之前的水平。而川普削减科研经费资助的政策,更使短期内恢复美国生产率的希望变为泡影。

那么美国是否可以通过大规模增加就业人口,即所谓人力资本来推高GDP?很可惜,短期或许可以,从长期角度来看,答案依然是不能。

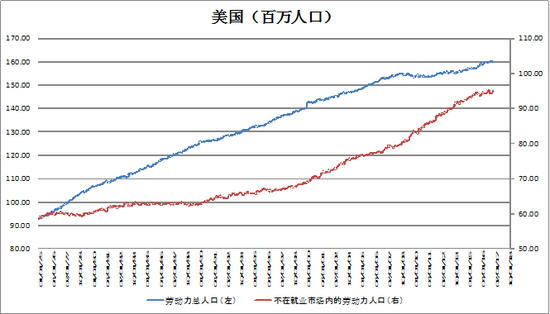

美国就业市场有现在有三个特点。一是大批人员离开就业市场。二是失业率已经达到长期自然失业率平均水平4.7%,换句话说,在有意愿工作的人口中,试图增加就业人口的希望已经变得越来越困难。 三、人口老龄化日趋严重,出生率不足,导致总劳动力人口不足。美国16岁以上的人口总数增量自2006年起就处于停滞状态。

换句话说如果川普想增加就业人口(请注意不是就业率),他就必须专注于那些离开就业市场的人员或者新移民。但显然新移民的选项已经被川普剔除了。那么那些已经离开就业市场的人都包含那些人呢?

第一个群体中是来自50-60年代婴儿潮的老人,希望他们延缓退休不是不可能,但代价一定不小。第二部分是青壮年妇女,在美国妇女拥有长时间的产假制度或保证工资增长超过育儿所需消费之前,很难向上有实质性突破。最后一个群体,就是在美国一些所谓夕阳产业的产业工人,如基础制造业,矿业等。他们有意愿工作,但在全球化影响下,由于产业的衰退,而被迫退出就业市场。

显然这三个群体中,最后一个群体是川普经济政策关注的重点。如果关注川普的政策,就可以很快发现,他的经济政策完全是围绕第三个群体展开的:让制造业回归美国,废除奥巴马的新能源政策,给能源企业松绑,贸易保护等,其根本目的都是为了阻止这些行业的下行,创造就业机会,将已经退出就业市场的长期失业工人重新拉回来。

然而这些行业的下行是由于美国生产成本相对全球水平高企造成的,阻止就业人数下滑,促进低端技术工人再就业,就意味着美国整体生产率会被降低。换句话说就是夕阳产业工人的再就业,并不一定能保证美国GDP增长率加速到3%以上,就业人口的增长带来的GDP增长,并不能一定弥补生产效率降低带来的损失。显然川普的政策的前景将给美国经济发展带有极大的不确定因素。

由此可以看出,川普的计划本质是政策刺激下的投资拉动,从而促进就业。大规模的投资基建,助力夕阳产业工业,将美国GDP短期内推升至3%以上,完全可行。然而这一政策的最大问题是其不可持续性和巨大的债务风险。也就是说美国经济的长期发展面临系统风险。

至此我们大致可以得到以下几条结论。 一、美国经济存在的结构问题,影响美国经济的中长期增长。 二、川普政策的核心是,阻止不具有生产优势的美国基础产业下滑,并就此增加就业人数。以达到他GDP增长超过3%的目标。但这需要一个十分详细而且精致的计划来平衡生差率和劳动力市场的正负效果。 三、投资带动经济的模式效用是短期的,不可持续的。 四、资金需求巨大支持,由于美国政府对债务上限的要求,促使川普必须寻求私人资金的帮助,而使美国本已经高起的债务问题雪上加霜。五、美国GDP在潜在GDP以上增长(美联储计算的潜在GDP为2%左右),意味着通货膨胀的来临,也就意味着美联储升息。还意味着技术革新的投资减少,新技术革命的步伐将被拖延。

总之,川普为了实现经济的高速增长,忽视美国经济结构失衡这一基本问题,打算依托投资带动经济的发展模式,增加就业,运用大量政府和私人债务来筹集资金,推动美国GDP增长,增加就业,为2018年的美国国会选举作准备。但从长期角度上讲,必然给美国经济长期发展带来巨大不可预测的风险,最坏的结果是有可能引领美国经济再次走向经济危机。

(本文作者介绍:宏观经济学家,某国际金融公司助理经理。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。