文/新浪财经意见领袖(微信公众号kopleader) 专栏作家黄志龙

最近几天美元汇率走弱和人民币对美元走强,从客观层面表明,普通投资者过度关注短期汇率波动的焦虑略有多余。

日韩居民如何应对汇率激烈波动

日韩居民如何应对汇率激烈波动自2015年“8·11汇改”以来,人民币对美元汇率进入双向宽幅波动新时期,特别是近一个月来,人民币因美元大幅升值而被动承压,一些投资者和普通家陷入了要不要换汇的焦虑。然而,最近几天美元汇率走弱和人民币对美元走强,从客观层面表明,普通投资者过度关注短期汇率波动的焦虑略有多余。事实上,从日本、韩国的经验来看,汇率双向宽幅波动下,影响普通家庭收入购买力的主要因素依然是国内物价走势,而非汇率的波动。

汇率激烈波动时,日韩企业和居民是怎么做的?

首先来讨论日本外汇存款和汇率波动的关系,在此以可获得的1993年10月日本外汇存款数据作为讨论的起点。具体来说,日本金融机构的外汇存款变化大体可划分为三个阶段。

第一个阶段是1993年10月至1999年10月。日本国内银行的外汇存款折合日元由39万亿日元下降至14.6万亿日元,下降幅度高达62.6%。在此期间,日本外汇存款呈单边连续下降的态势,而同期日元汇率却经历了三个周期:依次为15个月升值周期、40个月贬值周期和17个月升值周期。

第二个阶段是1999年11月至2010年12月。日本外汇存款基本稳定在15万亿-18万亿日元的区间范围内。而同期日元汇率再度经历了前期长达近十年的单边贬值走势和2008年金融危机后的急剧升值。汇率的波动十分激烈,但日本的外汇存款规模却始终保持基本稳定,企业和居民的频繁换汇现象并未出现。

第三个阶段是2011年至今。在此期间,日本外汇存款平稳上升,但日元却经历了先贬后升。特别是2015年6月以来,日元持续走强,日元有效汇率升值幅度一度接近20%,按照一般的市场操作规律,日本外汇存款理应大幅下降,但实际走势却完全相反——日本外汇存款由19.1万亿日元增加到今年8月末的21.7万亿日元(参见下图)。

综上,从1993年以来日本外汇存款的变化和日元汇率的波动看,二者的相关性并不明显,特别是在1999-2010年十余年间,日元汇率激烈波动,但外汇存款却始终不为所动,保持基本的稳定。

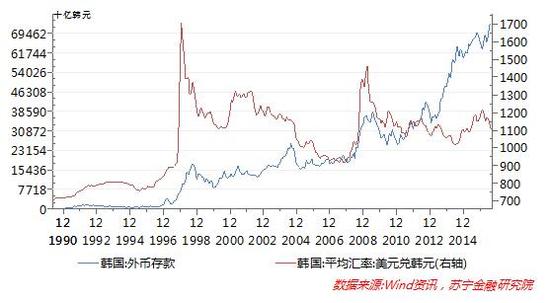

再来看韩国的情况。自1990年1月以来,韩国商业银行外汇存款始终呈现单边上升的趋势,外汇存款余额由4440亿韩元上升至2016年8月末的73.5万亿韩元。然而,同期韩元汇率却呈现“过山车式”的激烈波动(参见下图)。值得注意的是,2013年5月至今,韩国外汇存款经历了急速的增加,三年内翻了一番,而在此期间韩元对美元的汇率却始终维持在1100:1上下双向波动。由此可见,韩国金融机构外汇存款与韩元的走势相关性同样不显著。

人民币汇率短期波动时,居民较为明智的做法又是什么?

从上述日本和韩国的经验可以看出,在人民币汇率短期激烈波动阶段,企业和居民并没有随风起舞。从国内的情况看,自我国2005年启动第一轮汇改以来,境内外汇存款和人民币汇率波动的关系也不十分显著。当前,我国企业和普通居民配置外汇资产仍处于起步阶段,企业和居民外汇存款的变化,最为关注的因素仍然是人民币对美元的汇率。在此,可为佐证的是——人民币对美元汇率所经历的两个阶段以及我国外汇存款的变化趋势。

第一阶段:2014年1月前的单边升值阶段。自2005年7月21日汇改至2014年1月,人民币对美元汇率由8.28:1升值到6.1:1。在此期间,金融机构外汇存款变化经历了两个阶段:前期是2010年5月之前,外汇存款余额由1600亿美元上升到2000亿美元,增加额仅为400亿美元;后期随着外汇管理部门“藏汇于民”政策实施,2014年1月外汇存款增加至4832亿美元。在第一阶段的前期,金融机构外汇存款增长缓慢的原因有两个:一是人民币处于单边升值的通道中,人民币资产的对外购买力与日俱增,企业和居民换汇的意愿较弱;二是企业和居民购汇额度受到严格的管制。而在后期,虽然人民币仍处于升值的趋势中,但随着企业和居民购汇限制的放松,企业和居民多元化配置资产的能力也与日俱增。

第二个阶段:2014年1月以来的双向宽幅波动阶段。2015年“8·11汇改”前,人民币对美元汇率始终保持在6.1:1,但由于此前一年多美元指数累计升值了20%,使得人民币承受了巨大的贬值压力。在此阶段,企业和居民预期人民币势必大幅调整,相应地金融机构外汇存款也大幅上升到6674亿美元,20个月内增加了近2000亿美元。后来,人民币对美元汇率经过急速贬值,外汇存款也保持在6200亿-6600亿美元的区间内波动,企业和居民的频繁换汇操作并未出现(参见下图)。

综上所述,日本和韩国的经验表明,一般非金融企业和普通家庭因汇率短期波动而大规模调整自身资产的币种结构的情况并未发生,其原因有两方面:一方面,短期汇率波动受国际金融市场特别是美元走势的影响较大,大多数非外汇投资的企业和非专业的普通投资者难以准确预测,他们能做的是通过外汇衍生品市场进行套期保值操作,规避汇率波动风险,而无法通过外汇投资或换汇实现自身资产增值;另一方面,普通投资者财富和收入的购买力,最主要的影响因素是境内通货膨胀水平和不动产价格的变化,而非对外汇率的波动。因此,在当前人民币主要受美元升值而被动承压的短期波动下,普通投资者进行外汇市场的投资或大规模换汇操作,将可能面临较大的资产损失风险。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:任琳贤

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。