文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

上周“BAT”走出了一波漂亮的上涨行情。这厢欧洲杯激战正酣,那厢意大利小报报出了百度李彦宏联合恒大拟收购意甲AC米兰80%的股份,总估值7.5亿欧元。看着波涛汹涌的K线,听着绿茵场的呐喊,股海遨游的你是否心动了呢?

如何判断BAT这样的公司的价值

如何判断BAT这样的公司的价值上周“BAT”(Baidu, Alibaba, Tencent)走出了一波漂亮的上涨行情。这厢欧洲杯激战正酣,那厢意大利小报报出了百度李彦宏联合恒大拟收购意甲AC米兰80%的股份,总估值7.5亿欧元。看着波涛汹涌的K线,听着绿茵场的呐喊,股海遨游的你是否心动了呢?

那么问题来了,该如何判断BAT这样的公司的价值呢?依赖投行的报告靠谱吗?我想一般炒股的人可能更享受独立分析的过程和希望驾驭股价潮涨潮落的乐趣。就像一首对联描写的,“海水朝朝朝朝朝朝朝落,浮云长长长长长长长消”,而乐趣与意义也正在于此。

对于一只股票来说其价值如何判断好像是老生常谈,很多人可能都习惯看分析师的报告来判断自己投资组合中股票的目标价位,决定操作方向。但因为投行分析周期的短视性以及现有财务会计准则和报告体系的限制,分析师进行估值采用的基础方法一般是基于现金流贴现模型(Discount Cash Flow,DCF),只是对未来现金流、资金成本和风险的假设略有不同。

但是DCF这种教科书上的经典方法却不一定适合BAT这样早已超出核心业务范畴已打造出多样化生态系统圈,把频繁衍生新业务以及投资并购作为战略发展方向的科技互联网新新公司。DCF在理论上是无可挑剔的估值模型,但主要适用于那些现金流可预测度较高的行业,如水、电、煤气等公用事业公司,和传统的加工制造、服务和贸易等公司。但对于现金流波动频繁、不稳定的行业如高科技行业,DCF估值的准确性和可信度就会显著降低。

以特斯拉为例,2013年4月以前,公司的股票价格还只有30多美元,到9月份就涨到了将近200美元。根本影响因素是对特斯拉公司性质的定性和认知,它是一家汽车公司还是新能源公司?用创始人埃隆?马斯克的话说,“这个世界不缺少汽车公司,但少新能源公司。”

从根本上说如上例子中对企业价值的不同看法根源于企业的财务价值(accounting value)和经济价值(economic value)视角不同造成的差异。我们可以试想如果仅从会计报表的角度看,2000年左右的QQ有什么投资价值?怪不得马化腾想60万出手,问了很多大牛投资人,居然都没人要!但是从经济价值角度看就完全不同了,世人现在都知道腾讯已经是一家近两万亿港币市值的伟大公司。视野半径决定战略选择,用显微镜看财报的分析师永远不会懂用望远镜看周期的企业家。

图1 阿里巴巴一周股价走势,图片来源于新浪财经

图1 阿里巴巴一周股价走势,图片来源于新浪财经BAT构建的远远超越核心业务的生态群落在战略上非常有利于将总目标市场(Total addressable market,TAM)最大化转化为流量份额和支付份额。但一些尚在初级阶段的新业务和投资举措,则没有现金流入或很少,它们的价值因而没有完全包含在DCF模型里,可能也没有充分反应在市场对股票价格的形成机制中。

BAT都是公众公司,有完善的信息披露,加之现在媒体对他们的关注和报道也非常充分,我们可以相对容易获得这部分被忽视的价值的基础评估数据,进而对BAT的估值进行补全重构,然后看看会有多大差异。在方法论上,瑞银(UBS)和麦格里(Macquarie)等投行较早应用了这一分析思路和模型框架,尝试对科技公司进行估值,并将这种方法称为加总估值法(sum-of-the-parts, 以下简称SOTP)。

操作上我们可以把基于BAT主营业务的DCF估值和它们其他战略性新业务和主要投资的价值估值组合加总起来,对没有被DCF方法完全捕捉到的增量价值进行评估。先给大家报告一下大家最关心的应用SOTP对BAT进行估值的主要观点和结论以及与当前股价的对比。

表1

表1百度:O2O(online-to-offline)和非搜索业务贡献增量价值。利用百度地图,百度开发了团购(group-buying)和外卖(takeout delivery)服务。百度SOTP估值模型显示其核心搜索业务占公司总价值的73%,团购和外卖业务占6%,爱奇艺占7%,携程占7%,还有其他。

阿里巴巴:阿里巴巴已从最初的以电商为中心演变为一个多元化生态系统,包括移动平台,娱乐,云计算还有其他。其中支付宝钱包是整个生态系统中最有价值的触点。阿里巴巴SOTP估值模型显示,核心电商业务占公司总价值的77%,蚂蚁金服占7%,阿里云占2%,还有其他包括优酷土豆、香港南华早报、恒大足球俱乐部等。

腾讯:腾讯的“大连接”战略是基于社交网络展开的。腾讯SOTP估值模型显示,腾讯的社交网络和在线游戏分别占腾讯总估值的62.3%和23.9%。从腾讯股价分解推断其社交网络平台上每月活用户(MAU)的价值只有大约50美元,比脸书(Facebook)的190美元大打折扣。我们也可以因此看到腾讯股价诱人的潜在上升空间,尤其是随着微信朋友圈广告的上线。

限于篇幅,不能完整展示BAT三家公司全部分析过程和估值模型,现仅以阿里为例简要介绍增量价值发现的要点,其他两家公司分析过程类同。

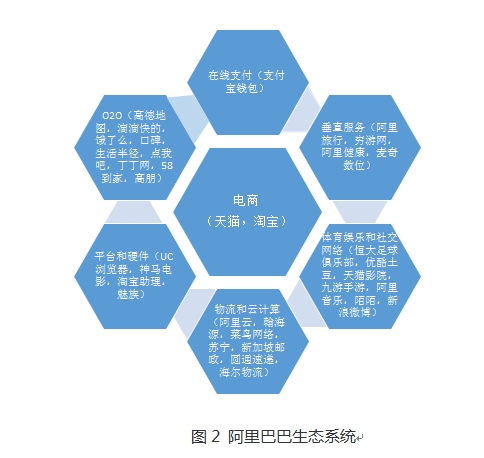

阿里巴巴-一个多元化生态系统。支付宝是拓展阿里巴巴的生态系统超越电商达到消费者全接触生活情境的粘结剂。支付宝在完成闭环交易和引流方面起到非常关键的作用。

图2 阿里巴巴生态系统

图2 阿里巴巴生态系统蚂蚁金服。阿里巴巴和蚂蚁金服一起提供多种互联网金融服务,包括第三方支付,供应链融资,消费信贷,金融产品在线分销,在线信用分析,还有P2P,众筹,金融云等。蚂蚁金服还和复星国际、万向集团以及宁波金润资产经营公司发起了浙江网商银行(MYbank),蚂蚁金服持有网商银行30%的份额。

线上融资。阿里巴巴早在2010年就给其批发和零售平台的卖家提供微贷服务,是中国最早推出供应链融资的电商公司。现在这项业务转给了网商银行,网商银行可以基于阿里巴巴平台的交易数据进行信用评估,提供供应链融资和消费信贷。

在线金融产品。阿里余额宝曾是最受欢迎的在线金融产品之一。2013年6月支付宝和天弘基金合作发型了余额宝产品,让个人可以管理支付宝账户的余额款。到2016年3月末余额宝持有余额7626亿人民币。余额宝的年化回报率从2014年1季度最高超过6.4%下滑到2016年1季度的2.6%。此还有众筹和其他理财产品。

阿里巴巴和蚂蚁金服共同投资。2015年9月阿里巴巴和蚂蚁金服共同投资60亿元,成立合资公司口碑网,新公司将专注于本地生活服务业务。2016年2月阿里巴巴和蚂蚁金服有共同向外卖公司“饿了么”投资12.5亿美元,其中阿里巴巴出资9亿美元。

蚂蚁金服估值。2016年5月蚂蚁金服完成了最新一轮股权融资总计45亿美元,投后估值达到600亿美元。蚂蚁金服的主要价值来自于支付宝,网商银行和余额宝。

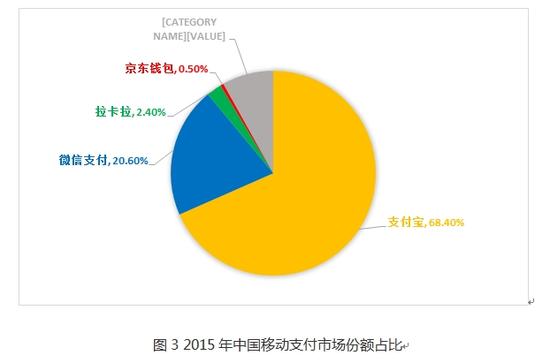

支付宝。2015年支付宝维持了在线支付市场的领导地位。根据艾瑞调查,支付宝在移动支付市场占有68.4%的份额,一骑绝尘,在PC端也拥有47.5%的领先份额,总共有4.5亿年活跃用户。支付宝2015年在PC端和移动端合计的交易额估计达到12.6万亿人民币。支付宝除了用于网上购物的支付更广泛用于个人应用,包括银行转账,信用卡还款,线下商店购物以及网上购买金融产品等。

图3 2015年中国移动支付市场份额占比

图3 2015年中国移动支付市场份额占比网上银行。因为阿里巴巴在2015年2月将中小企业贷业务转给了蚂蚁金服,从2015年3月公司不再披露发放贷款余额。从历史数据看,2014年6月阿里巴巴中小企业贷服务了40万客户,发放贷款146亿人民币。

阿里云。阿里云创建于2009年,是中国最大的Iaas(信息基础设施即服务)云服务提供商。对内,阿里云满足阿里巴巴生态系统内公司对信息基础设施和大数据管理的需求,包括支付宝。对外,阿里云提供IaaS服务给淘宝和天猫平台上的卖家以及有第三方需求的用户,这部分业务能给公司带来额外的可持续收入。

阿里云能支持阿里巴巴平台上的卖家应对大促日的突发峰值交易流量。在2015年“双11”当天,阿里云处理峰值是每秒14万个订单。在2016年3月末,有超过230万客户在使用阿里云服务,其中50万是直接付费用户,相较而言,亚马逊AWS有100万用户。2016年1季度阿里云收入与去年同期比大幅增长了175%。

阿里巴巴平台上积累的卖家和买家的信用信息,以及基于云计算和大数据的实时信用评估对阿里巴巴的电子商务和O2O平台以及互联网金融业务来说都是一项宝贵资产。

阿里巴巴在发展自身核心业务之外,还通过大量的投资完善和发展期多元化的生态系统。表2列出了阿里巴巴的部分主要投资的情况,除了上面重点谈到的阿里巴巴新业务的价值,这些投资的价值也计入了SOTP估值模型中。

这里简要介绍一下用SOPT模型给阿里巴巴估值的主要方法。核心电商业务使用DCF模型进行估值,“菜鸟网络”使用阿里巴巴所持有的47%股份在今年3月最新一轮融后估值77亿美元中的占比估值,“饿了么”用阿里巴巴2016年3月份投资9亿美元占22%股权的历史交易成本估值,“UCWeb”用每用户历史收购成本和用户基数增长估值,“高德地图”用历史收购成本和月活用户(MAU)增长估值,“滴滴出行”用单位用户出行时长的价值和出行总时长的增长进行估值。海外购“小绿人”(ShopRunner)用历史收购成本和会员数量的增长估值。

以上分析思路和结论仅供参考,也还有其他可预见以及不可预见的风险会影响股票估值,加之作者水平有限,一定还有疏漏甚至谬误,欢迎拍砖。本文写作过程中也参考了瑞银、麦格里等券商和飞腾亚洲基金的公开报告,一并感谢。如涉及版权问题,请及时与我联系。作者此时不持有百度,阿里巴巴或腾讯股票。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。