文/新浪财经意见领袖(微信公众号kopleader)机构专栏 bruegel智库 作者 比利时布鲁盖尔研究所高级研究员,鹿特丹管理学院银行与金融学教授Dirk Schoenmaker

作为全球金融中心,伦敦一部分的吸引力来自于其窗口作用——在伦敦扎根可以直接打入泛欧洲经济区(EEA)的内部市场。这么说来,金融企业有一个英国经营牌照就如同有一本“欧盟护照”,境外机构可以在整个欧洲经济区提供金融服务,畅通无阻。

丢了“欧盟护照”伦敦金融城伤不起

丢了“欧盟护照”伦敦金融城伤不起作为全球金融中心,伦敦一部分的吸引力来自于其窗口作用——在伦敦扎根可以直接打入泛欧洲经济区(EEA)的内部市场。这么说来,金融企业有一个英国经营牌照就如同有一本“欧盟护照”,境外机构可以在整个欧洲经济区提供金融服务,畅通无阻。可是,如果英国不能和欧盟谈成一个类似挪威的模式,依然享受欧盟内部市场的权益,英国就会失去上述特权。我们把这一特权称为“护照特权”。

这种欧盟特权又是伦敦作为一个金融中心最具吸引力的保障。脱欧给英国宏观经济可能带来的影响会同时影响银行和保险商们的表现。

欧盟内部金融业的“护照效应”

这一欧盟内部市场是需要通过欧盟指令和欧盟条例网络实现的。一家公司只要拥有其中一个成员国的经营牌照,就可以同时进入其他的欧洲经济区成员国。在金融服务领域,最重要的指令包括如下:

针对银行业的欧盟资本要求指令(CRD IV, 2013/36/EU)

针对投资服务的欧洲金融市场法规(MiFID, 2004/39/EC)

针对对冲基金和私募基金的另类投资基金经理人指令(AIFMD, 2011/61/EU)

针对保险业的保险和再保险指令(Solvency II, 2009/138/EC)

细说来,“欧盟护照”和欧盟资本需求指令相辅相成,包含多个要素:

首先,经营许可或者经营牌照。该指令第三条规章细述了从事信用机构各项活动的要求,最主要的部分是由所在国监管方来确定,并发以单一许可证。

其次,创办分支机构和经营的自由。这就意味着如果一家信用机构在欧盟任何一个成员国得到认可,他们就可以任意在其他欧盟国家设立分支机构,并不需要预先审核。这家信用机构只需要通知注册所在国的监管机构即可。

第三,所在国监管体系。指令规定要让监管机构要本着谨慎监管的原则,这让注册所在国的监管机构对于资金流动的监管权十分有限。因为这种对资金流动的监管涉及到不同的货币,新欧洲银行监管框架决定放弃注册所在国在欧元区内的监管权。

可要完全进入上述这一体系,首先是需要在欧洲经济区(EEA)内部。所以,如果英国离开了EEA,拿着英国经营牌照的银行——无论是总部在英国与否——都需要重新到任一EEA的成员国重新申请许可证,以期在那个国家继续正常经营。

对于所有的跨境服务,这一额外的经营牌照都将成为绕不过去的坎。境外公司可以通过设在欧盟成员国的分部来申请许可证,或者是通过直接提供“跨境”服务申请经营许可。这样一来,英国就成了“第三国”,必须要重新找一个进入欧盟的“入口”。同样,欧洲经济区(EEA)的金融机构也需要申请一个经营牌照才能进入英国。

银行和保险业大不同

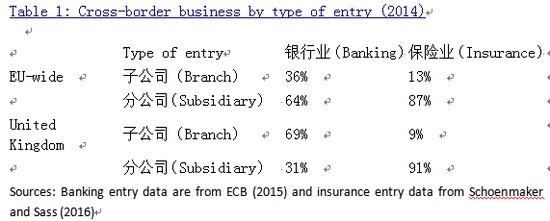

这就牵扯到一个有趣的问题:是不是不同的金融机构在“护照权利”这个问题上会受到同样的影响?我们检视了两个最大的金融板块:银行业和保险业。看起来银行业比保险业对“护照特权”的依赖更大。我们通过子公司(Branches,主要靠护照特权经营跨境业务)和分公司(Subsidiaries,主要靠申请新许可证经营跨境业务)比较了跨境金融活动,并得出相关数据:

图表一(Table 1)显示了在跨境商业活动中子公司和分公司的相对份额。依靠“护照特权”的子公司对于保险业来说不是非常重要。整个欧盟成员国的保险公司子公司总数比例为13%,英国的更少,只有9%。这个比例是很微小的,重头戏还是靠分公司经营不同的地区市场,因为保险商希望将保险的风险控制在不同的法人实体中(这也是分公司和子公司的最大不同)。

相比而言,在全欧盟范围内,依靠子公司经营业务的银行占了36%。这很典型,欧洲的银行在利用他们的“护照特权”进入伦敦的批发银行市场,69%的银行都是这么做的。很多国际型银行,包括一些欧洲主要的银行,都在伦敦开了子公司,这都是因为伦敦是全球金融中心。可实际上呢,他们并没有针对英国本地客户做多少生意。

表1

表1这里需要说明的是,银行和保险商可以通过子公司进入其他欧盟成员国,并不需要在其他成员国办理额外的经营牌照;或者他们也可以通过设立分公司,将经营许可证区分开,并单独接受各个国家的监管条例。上面这个图表只是说明了他们是到底是选用什么方式进行跨境经营的。

总结看来,如果英国离开欧盟,保险业受到的影响会大大小于银行业所受影响。与此同时,如果一些主要的欧盟大银行还想继续在伦敦做生意,他们倒是需要申请一个英国的经营牌照才可以。例如德国德意志银行,法国巴黎银行,法国兴业银行,ING等等。在伦敦最大的欧洲银行就是德意志银行,德意志银行英国子公司贡献该公司19%的营业收入(根据2015年年报)。反过来,英国银行也需要在欧洲经济区申请经营牌照。一些大银行在欧洲大陆已经有分公司了,例如汇丰在法国,皇家苏格兰银行在荷兰。巴克莱银行倒是通过子公司在欧盟区开展业务,例如在法国和意大利。劳埃德银行几乎没有境外业务。

除了可能在“护照特权”上发生的改变,英国脱欧同样会有损银行和保险公司的表现。经济增长放缓会直接影响英国乃至欧盟区的银行,低利率又会影响银行的商业模式。保险公司也会因为低利率而利益受损,从资产的角度来说,保险商会因为金融市场动荡而出现亏损。

这一判断在股市已经显现的十分明显了:从6月22日到28日,也就是公投之前最后一个工作日,以及公投之后的三个工作日,银行和保险业的股价快速下滑,远比非金融板块的公司股价跌得迅猛。在英国,是保险公司比英国银行股价下跌得猛烈;在其他的欧洲国家,则是银行比保险公司受害更深。

(本文作者介绍:位于比利时布鲁塞尔的布鲁塞尔欧洲与全球经济实验室(Bruegel)是近5年来崛起的一家顶级的欧洲智库,主要关注国际经济领域。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。